מתחילת השנה מוצאים עצמם השווקים לכודים במלחציים של מאורעות גיאו-פוליטיים ונזקי טבע, המעלים את רף ההיסטריה והחששות לגבי המשך ההתאוששות והצמיחה העולמית.

בשורה התחתונה התנודתיות בשווקים גדלה - מדד הפחד האמריקני (VIX) זינק בשבוע שעבר בעקבות יפן ל-29 רק כדי לרדת חזרה ל-20, והמדדים המובילים בעולם נעים במרווחים קצרים בין ירידות חדות לתיקונים חדים. על אף ההיסטריה, מתחילת השנה מסכם ת"א 25 ירידה של כ-2.25% בלבד, כאשר ה-500 S&P מציג תשואה חיובית של 3.25%, והניקיי היפני, לאחר שצנח ביומיים בכ-17%, רחוק רק בכ-7% מרמתו לפני האסון.

הפחד בשווקים מעמיד בסימן שאלה את המשך מרדף התשואות הדו-ספרתיות ב-2011, וכשזה קורה, מעדיפים לא מעט משקיעים לחזור לחיק המניות הדפנסיביות.

"אין ספק כי שילוב האירועים האחרונים מוריד את הציפיות לרמת התשואה במדדים בשנה הקרובה. אני עדיין חושב שבסיכומה נראה שנה חיובית, עם תשואה חד-ספרתית גבוהה במדדי המניות. אך אם עד כה חשבתי שתהיה שנה טובה פלוס, כעת אני סבור שהשנה תהיה רק טובה", מעריך בראיון ל"גלובס" אורי רבינוביץ', מנהל ההשקעות הראשי והמשנה למנכ"ל בהראל פיננסים.

לדבריו, "הסיפור עם יפן מורכב. היא אמנם כלכלה מובילה, אך משקלה הולך ופוחת. התמ"ג היפני במונחי כוח הקנייה כיום הוא כ-6% בלבד. כדי לסבר את האוזן - בתקופה של רעידת האדמה בעיר קובה שביפן, ב-1995, הוא היה 15%. לכן החשש מהאטה בצמיחה העולמית מכיוון זה הוא נמוך".

רבינוביץ' מוסיף, כי "הנושא מסתבך כשעוברים למחירי הסחורות, שעלולים להמשיך לעלות בטווח הארוך, בשל עלויות השיקום. זה לא ישפיע על החברות בטווח הקצר, אך המשך עלייה במחירי הסחורות, יעלה את יוקר המחייה, ויפגע באמון הצרכנים ונכונותם לצרוך מוצרים - עניין שבתורו יחלחל לרווחי החברות בטווח הארוך".

אם לא די בכך הרי שעליית מחיר הנפט מחדש מעל 100 דולר לחבית - זינוק של כ-25% מאז תחילת המהומות - תורמת גם היא לעליית מפלס החששות.

"בשלב זה, המשבר במזרח התיכון הוא כזה שניתן לחיות עמו. כרגע שוקי האזור אינם מתמחרים קטסטרופה, אך יש לבחון כיצד הדברים יתגלגלו מכאן. אין ספק שמחירי נפט גבוהים לאורך זמן, יהוו בלם להמשך צמיחה".

לא בקרון הראשון של רכבת ההרים

כיצד תושפע ישראל מהאירועים? התשובה המהימנה ביותר היא שאין לדעת, ומוקדם עדיין להעריך. כשאין לדעת, משקיעים רבים מעדיפים להקטין סיכון.

ההפכפכות בשווקים מעידה על הלחץ שבו נתונים המשקיעים, שאינם יודעים מהיכן תנחת הרעה הבאה. "אנו צפויים לראות השנה תנודתיות גבוהה", אומר רבינוביץ', ומוסיף: "משבר החוב באירופה יכניס אף הוא עצבנות. השנה תתאפיין בריצות קצרות של אופטימיות לצד ריצות קצרות של פסימיות, וכל אחד חייב להגדיר לעצמו מראש את רמת הסיכון שהוא מרגיש נוח בה. בתקופה שבה אירוע רודף אירוע, וישנם מעברים חטופים בין אופוריה לפאניקה, היכולת להגיב בזמן כמעט שלא קיימת. חבל על עוגמת הנפש".

רבינוביץ' סבור שלמשקיע, אשר אינו מעוניין לשבת בקרון הראשון של רכבת ההרים הנוכחית, מתאים תיק קלאסי של 80/20. את הסיכון יש לקחת דרך המניות, ופחות דרך האג"ח הקונצרניות. "שוק המניות בארץ אמנם אינו זול, אך גם לא יקר. בתסריט אופטימי של שוק המניות בשנה הקרובה, כי"ל והבנקים צפויים לספק תשואות יפות", הוא מציין, ומוסיף כי ניתן להקצות כמה אחוזים מהרכיב המנייתי גם למניות זרות.

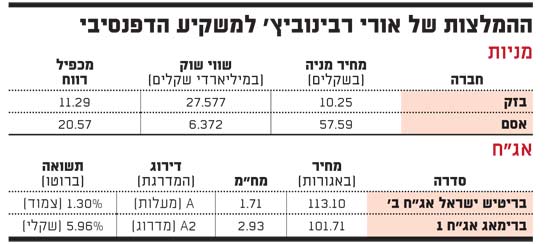

הסקטורים היותר דפנסיביים בנקודת הזמן הזו, לפי רבינוביץ', הם התקשורת והמזון - אלו פחות תחרותיים, וכן צפויים לסבול פחות מהאטה אפשרית.

"בסקטור התקשורת אני אוהב את בזק , מאחר שהיא נשענת על מספר פעילויות שמקנות לה יתרון מבחינת איזון ופיזור. בתחום המזון אני סבור שאסם היא מניה טובה - זו חברה מאוד יעילה, שהוכיחה את יכולתה להשתפר ולצמוח גם בתקופות גאות וגם בימי שפל".

25% קונצרניות

רבינוביץ' סבור, כי חלק האג"ח בתיק צריך להיות מורכב מכ-55% אג"ח ממשלתיות שרובן שקליות, וכ-25% אג"ח קונצרניות שרובן צמודות, במח"מ קצר של כשנתיים-שלוש ובדירוג סביר (אפילו BBB), אשר נותנות תשואה של כ-2% מעל אג"ח ממשלתיות מקבילות. "ניתן למצוא זאת למשל בחברות נדל"ן גדולות, שעיקר פעילותן בישראל. בהקשר זה בריטיש אג"ח ב' היא אופציה טובה. בתחום אחר ובאפיק השקלי דווקא, יש את ברימאג אג"ח 1, שהיא אמנם חברה קטנה, אך נותנת פיצוי הולם בדמות התשואה", ממליץ רבינוביץ'.

בחלק של האג"ח הממשלתיות, ההעדפה של רבינוביץ' היא לצמודות במח"מ הקצר. זאת מכיוון שהוא סבור שהמלחמה על ציפיות האינפלציה בתקופה הקרובה, הוכרעה כבר. "הציפיות לגובה האינפלציה בטווח של שנה וחצי ומעלה עדיין אינן מגובשות, ולכן האפיק השקלי מעניין יותר".

* הגורמים בכתבה עשויים להשקיע בניירות ערך ו/או מכשירים, לרבות אלו שהוזכרו בה. האמור אינו מהווה ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם

משקיע דפנסיבי

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.