לא בכל יום מתכתש בנק בישראל עם לקוח עסקי גדול ו-ותיק, אבל זה בדיוק מה שקורה כעת בין בנק הפועלים למוטי זיסר, הבעלים של חברת ההשקעות אלביט הדמיה. זיסר הוא לקוח של הבנק כבר שנים ארוכות, ובמהלכן נרשמו עליות ומורדות ביחסים בין הצדדים: לפעמים הפועלים היה צריך לחרוק שינים ולספוג פיגורים, לפעמים אפילו להפריש לחובות מסופקים, אבל ככל שהחבל נמתח הוא מעולם לא נקרע.

1. מה קרה עכשיו?

הדיאלוג העצבני בין בנק הפועלים למוטי זיסר, עליו דווח אתמול בהרחבה, לא התחיל אתמול. כבר שנה וחצי שבבנק הפועלים לוחצים את זיסר כדי שישלם את חובותיו. בשנת 2010 הוא פרע "מאות מיליונים" על חשבון החוב, ונכון לסוף אותה שנה הוא נותר עם חוב - באמצעות אירופה ישראל, חברה פרטית בבעלותו - של 985 מיליון שקל, המוגדר כולו כ"חוב בעייתי".

במארס 2011 היה זיסר אמור לפרוע תשלום של 100 מיליון שקל על חשבון הקרן, אבל הוא לא עשה זאת. זיסר קיבל ארכה והכסף שוב לא הגיע. הפועלים לחץ אבל לזיסר לא בער. אחרי כמה שבועות של הלוך ושוב לבנק נמאס והוא פנה לפסים משפטיים.

בדיוק כמו חברת החשמל שמוציאה ללקוחותיה שאינם משלמים את חשבון החשמל מכתב התראה אדום לפני ניתוק, כך גם בנק הפועלים הוציא לזיסר מכתב התראה. ובניגוד למה שמנסים זיסר או הפועלים לספר לנו, זה חריג, אפילו חריג מאוד. זהו מסר ברור של בנק הפועלים לזיסר ש"הגיעו מים עד נפש".

2. ומה עם הדיבידנד?

לאלביט הדמיה, על פי דוחותיה הכספיים, מזומנים וניירות ערך נסחרים בשווי 1.8 מיליארד שקל. זהו כסף שמיועד לתשלום למחזיקי האג"ח ולפיתוח עסקי. אתמול הודיעה החברה כי בכוונתה לקנות בשוק את האג"ח שלה (BUY BACK) בהיקף של 300 מיליון שקל ערך נקוב. מדוע אם כן, יכולים לשאול בבנק הפועלים, זיסר לא מנצל את יתרות המזומנים של אלביט הדמיה ומחלק דיבידנד בסכום דומה כדי שיהיו לו די מזומנים כדי לשלם לנו את החוב?

3. האם אלביט הדמיה תועמד ע"י הבנק למכירה?

התשובה הקצרה היא: לא. התשובה הארוכה היא: לא כרגע, אבל אם זיסר לא יביא את הכסף באמצעות דיבידנד או מקור אחר, ובנק הפועלים ירצה את כספו בחזרה, הוא יצטרך להפעיל את הביטחונות שברשותו. ומה הביטחונות שיש לבנק הפועלים? זיסר העמיד כבטוחה את מניות אירופה ישראל והנכס העיקרי שלה הוא 47% ממניות אלביט הדמיה. אמנם הפועלים קיבל מזיסר עוד ביטחונות קונקרטיים, אבל הבטוחה המשמעותית היא אלביט הדמיה.

במערכת יחסים בין בנק ללקוח, הבנק לא ממהר לממש בטוחה בכל פיגור בתשלום, ובדרך כלל מימוש נכס גם פוגע בשוויו. לכן, מכירה פומבית של השליטה באלביט הדמיה על ידי הבנק כדי להחזיר לעצמו את חובות זיסר אינה עומדת כרגע על הפרק. אבל תרחיש המכירה הכפויה אינו בלתי אפשרי. בדיוק כפי שבנק מזרחי טפחות של אלי יונס עשה באזורים - כדי להחזיר את חובות שעיה בוימלגרין - כך יכול גם הפועלים לנהוג עם זיסר.

4. האם הפועלים הולך למחוק מאות מיליוני שקלים?

הבנק כבר הפריש לחובות מסופקים בגין חובות זיסר לפחות 211 מיליון שקל. האם הוא צריך להפריש עוד? אלביט הדמיה אינה אותה החברה שבשנת 2007 עמד שווי השוק שלה על 5.9 מיליארד שקל. בינתיים קרו כמה דברים. משבר עולמי, משבר במזרח אירופה, וכיום שווי השוק הנוכחי של אלביט הדמיה הוא כבר 700-800 מיליון שקל בלבד. נכון לאתמול שווי המניות שמחזיק זיסר מסתכם ב-340 מיליון שקל, כשהחוב הוא כאמור 985 מיליון שקל - כמעט פי שלושה.

האם על הפועלים להפריש ברבעון הנוכחי? לא בהכרח. כי כשבנק בודק בטוחה הוא לא מסתמך רק על שווי בורסאי, אלא עושה הערכות שווי. סביר שמבחינת בנק הפועלים אלביט הדמיה שווה הרבה מעבר למחירה בבורסה, וגם אם השליטה בחברה תימכר בכפייה, המניות שבידי זיסר יהיו שוות יותר.

בכל מקרה, אם המניה תמשיך לרדת שווי הבטוחות יצטמק עוד יותר, ואז הבעיה תגדל. שלא לדבר על חוזר חובות פגומים שמצמצם את יכולת הבנק לשערך בטוחות נסחרות מעבר לשווי השוק שלהם. הפועלים מפרסם דוחות כספיים עוד שבוע בדיוק, ואז נראה מה קרה בפועל.

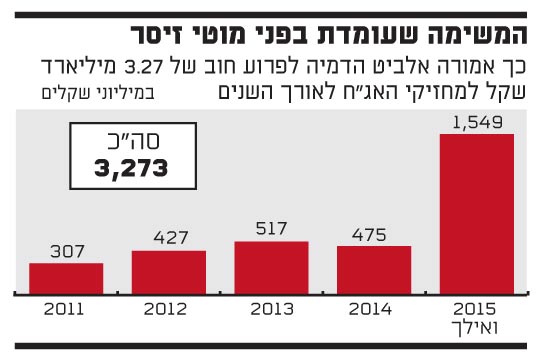

5. ומה עם מחזיקי האג"ח?

כשיבוא בנק הפועלים לממש את הביטחונות שבידיו, קרי מניות אלביט הדמיה, הוא ימצא במצב שהבנקים טרם התרגלו לו - הוא לא לבד. יש עוד נושים לחברה בדמות מחזיקי האג"ח.

זיסר חייב למחזיקי האג"ח 3.2 מיליארד שקל (כולל ריביות). אמנם לא כל הסכום צריך להיפרע למחר בבוקר וגם לא מחרתיים, אבל עד סוף 2012 צריכה החברה לשלם 730 מיליון שקל, ובשנתיים שלאחר מכן עוד 990 מיליון שקל. ואלביט הדמיה היא חברה מפסידה בדרך כלל, לא פרת מזומנים כמו פרטנר או בזק.

לכן, כשיבוא הפועלים לממש את מניות אלביט הדמיה, ידרשו מחזיקי האג"ח להגן על זכויותיהם. הפועלים הוא נושה מועדף במניות אירופה ישראל, בעלת השליטה באלביט הדמיה, אבל בעלי האג"ח מוגדרים נושים מועדפים מול בעלי המניות של אלביט הדמיה ובראשם אירופה ישראל, שהיום היא של זיסר ומחר אולי של הבנק.

במילים אחרות, עד שאלביט הדמיה לא תבטיח את יכולתה לעמוד בהתחייבויותיה לבעלי האג"ח, למניות השליטה בחברה אין ערך אמיתי. כלומר, מעשית החוב האישי של זיסר לבנק הפועלים נחות מהחוב של אלביט הדמיה לבעלי האג"ח. כמו בסקורפיו, ראש החטיבה העסקית של הפועלים, שמעון גל, יצטרך לתמרן כדי להגיע עם המוסדיים להבנות טובות לשני הצדדים. רק שצריך לזכור שלשטיינמץ היו מכרות יהלומים ונחושת. מה יש לזיסר?

6. האם בנק הפועלים הסיר את הכפפות?

שימו לב: תוך שנה וחצי, בנק הפועלים ניהל הסדר חוב מורכב מול לב לבייב, בני שטיינמץ, זכי רכיב במעריב וכעת מוטי זיסר. בכל המקרים הפועלים הפעיל כח, לחץ את הלווים ונקט יד חזקה ואמצעים חריפים כדי לקבל את החוב בחזרה, או כדי להבטיח תנאים לקבלתו במסגרת הסדר חוב.

האם הבנק שינה מדיניות, הוריד את הכפפות ונהפך לנוקשה כלפי לווים שאינם עומדים בהתחייבויותיהם? שאלה מצוינת. במקרה של לבייב, הפועלים התנהל בצורה מושכלת ולא היה צריך להפעיל הרבה כח כדי שלבייב יכניס יד לכיס ויזרים מאות מיליונים. במקרה של סקורפיו הפעיל הפועלים יד חזקה והפך את העימות לפומבי וכוחני כדי להגיע ליעדו. במעריב, כאשר רכיב החליט לא לעמוד בסיכום מראש, אילץ אותו הפועלים לסגת ולהביא משקיע חלופי. הפועלים לא סגר את עיתון מעריב אבל הבהיר לרכיב שהוא חייב לשלם והסכמים יש לכבד. ייתכן שאין בהפועלים מדיניות של הקשחה כלפי לווים, אבל הבנק מעביר בהתנהגותו מסר ברור: גם לקוחות גדולים ומכובדים צריכים לשלם חובות.

7. מתי הבנקאים ילמדו לקח?

הפרקטיקה הבנקאית המקובלת למימון אמצעי שליטה, רכישות ומיזוגים, הלוואות שבהגדרה הן יותר מסוכנות, היא להתבסס על חלוקת דיבידנד מהחברה הנרכשת. הבעיה היא שבדרך כלל הבנק מממן את הרכישה ולוקח בטוחות של חברת החזקות שלמעלה, בשעה שתזרים המזומנים שהופך לדיבידנדים, מגיע מלמטה, מהחברה הנרכשת. לא תמיד, כפי שראינו באפריקה ישראל, מסוגלת חברת ההחזקות לשלם.

22

אבל הבנקאים לא לומדים לקח, הם מתעקשים שוב ושוב להסתמך על שווי המניות כבטוחה. רק ששווי מניות קיים היום ומחר הוא איננו. ראו אפריקה ישראל, ראו אלביט הדמיה. נכון יותר לממן לפי תזרים שמאפשר יכולת סילוק, אחרת, בבוא יום פקודה, הבנק עלול להיתקע עם מניות, כשהמזומנים נמצאים למטה, מחוץ להישג ידו.

האם חברות הדירוג שוב נרדמו בשמירה?

בואו ניתן לנתונים לדבר: שבע סדרות האג"ח של חברת אלביט הדמיה (א'-ז'), הכוללות התחייבות בערך נקוב כולל של 2.6 מיליארד שקל, מדורגות כיום בדירוג השקעה גבוה יחסית של A ו-A2 על ידי מעלות ומידרוג, בהתאמה. בשוק, לעומת זאת, לאחר יום נוסף של ירידות חדות שהגיעו עד 12%, נסחרו היום האג"ח בתשואה דו ספרתית של 12%-18%. מניית אלביט הדמיה איבדה רבע משוויה בימי המסחר האחרונים.

"כשאג"ח נסחרת סביב 11% כבר ברור שהדירוג שלה יכול להיות לכל היותר BB", אומר על כך מנהל השקעות בכיר בשוק. כלומר, האג"ח ראויות לדירוג הנמוך בחמש דרגות מדירוגן הנוכחי. אם כך היכן חברות הדירוג? כנראה שהן שוב יתעוררו באיחור. "הדירוג הנוכחי אף פעם לא באמת התאים לחברה", ציין בפנינו מנהל ההשקעות. "גם כשזיסר גייס בעבר התשואות שלו תמיד היו גבוהות ביחס לחברות דומות. בשום שלב השוק לא התייחס לאג"ח שלו כ-A".

מ-S&P מעלות נמסר היום בתגובה כי "אנחנו עוקבים באופן שוטף אחר החברה. ברגע שיהיה לנו מידע חדש נעדכן". ממידרוג נמסר כי "אנו עוקבים אחר הדיווחים ובודקים זאת".

הדירוג הוא רק חלק מהתמונה במצב הנוכחי של אלביט הדמיה, שכן מצבו הפיננסי של בעל השליטה בחברה, מוטי זיסר, מול בנק הפועלים - שהעמיד לו את ההלוואה לרכישת השליטה באלביט הדמיה - הוא שעומד כיום במרכז תשומת הלב של המשקיעים.

ההערכות בשוק הן כי זיסר אינו מסוגל לעמוד בהתחייבויותיו הפרטיות, ולהכניס את היד לכיס כפי שעשו בשנים האחרונות טייקונים מקומיים כמו לב לבייב ובני שטיינמץ. "חובות אג"ח של כ-3 מיליארד שקל גדולים על כל בעל שליטה, עני או עשיר", אומר אחד ממנהלי ההשקעות בשוק, "אם מישהו קנה אג"ח של אלביט הדמיה ובנה על עזרה מזיסר שישכח מזה, זה לא הניתוח הנכון".

יחד עם זאת, לדבריו, "בשורה התחתונה מצבה של אלביט הדמיה לא הורע בימים האחרונים". "שווי הנכסים שלה עדיין גדול להערכתי משווי החוב", הוא אומר, "זיסר יוכל להחזיר את החוב דרך מכירת המלונות שבבעלות החברה, כאשר לפי הדוחות הכספיים האחרונים, הם מוערכים בכחצי מיליארד שקל. בנוסף, יש לחברה החזקה גדולה במניות פלאזה סנטרס, שאינן משועבדות, ושאותן ניתן יהיה לשעבד לצורך גיוס חוב נוסף".

מנהל ההשקעות גם מעריך כי "בנק הפועלים לא ימהר בשום שלב לקחת את השליטה בחברה מידי זיסר, ולממש את מניות השליטה באלביט הדמיה. גם הסדר חוב לא ממש יעזור לשווי הבטוחה של הבנק. התרחיש הסביר ביותר הוא שזיסר יישאר בעל השליטה בחברה, ויקבל עוד אוויר לנשימה מהבנק", הוא אומר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.