לפני כמעט עשר שנים, כששתי חברות - בריזקום ופלאוור - התמזגו, בחרו מנהלי החברה הממוזגת לקרוא לה אלווריון (Alvarion), וסיפרו כי מקור השם הוא צירוף של מילים לטיניות שפירושן מגוון מלא.

עשר שנים עברו, ואלווריון סיפקה לציבור משקיעיה מגוון רחב של אזהרות רווח והכנסות, מגוון רחב של ירידות יומיות חדות במחיר המניה, מגוון רחב של הבטחות ללא כיסוי, ומגוון רחב של אכזבות. אלווריון, ספקית של פתרונות תקשורת אלחוטיים, הפכה למאכזבת סדרתית, וקשה למצוא מישהו שיגיד משהו טוב על החברה.

גם כתבה זו לא ממש צפויה להלל ולשבח את החברה (אחרת נחטא לתפקידנו), כי אם לנסות להבין לאן תצעד מכאן החברה לאחר שהגיעה לשתי נקודות קריטיות במחזור חייה. הראשונה, יום הולדת 10 למיזוג, שבא לעולם מתוך הרבה תקוות וחלומות, והשנייה, נפילת מחיר המניה לשפל של כל הזמנים.

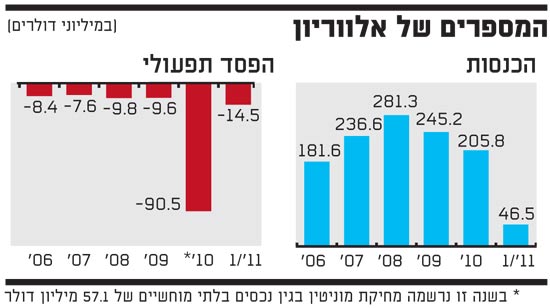

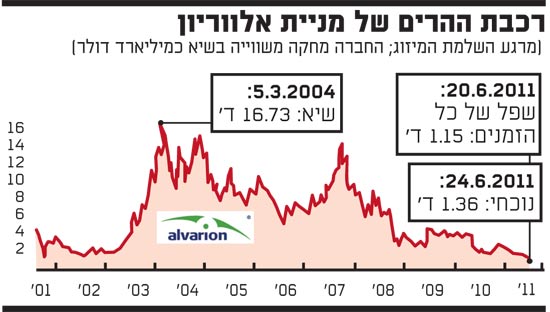

זה קרה רק לפני שישה ימים. מניית אלווריון קרסה למחיר שפל של כל הזמנים - 1.15 דולר - גבוה רק בסנטים בודדים משווי המזומנים בקופת החברה, נכון לסוף הרבעון הראשון (69.2 מיליון דולר). ציבור המשקיעים, שכנראה מאמין שמשהו בחברה עדיין שווה משהו, מעבר לקופתה, מיהר לבצע תיקון. בארבעת ימי המסחר האחרונים התאוששה המניה בשיעור של 18%, וכרגע עומד שווי החברה על 85 מיליון דולר.

התאוששות זו, מרשימה ככל שתהיה, עדיין אינה מבטלת את העובדה שאלווריון כמעט לא מקבלת משוק ההון קרדיט על פעילותה, ולכן ממקמת את החברה על פרשת דרכים - ימינה לשיפור המצב או שמאלה להמשך ההידרדרות.

מי שמנסה בשנה וחצי האחרונות לנתב את החברה לשביל הימני הוא ערן גורב, המנכ"ל. גורב עדיין לא מקבל קרדיט על המהלכים שביצע במהלך כהונתו הקצרה, ובצדק. אלו, דוגמת פיטורי עובדים, עדיין לא תורגמו למחיר המניה, ולכן גורב מצוי תחת לחץ. עליו להתחיל להגיש קבלות, ומהר, אחרת דירקטוריון החברה עלול להראות לו את הדלת.

קבלה חלקית הגיש גורב במסגרת תוצאות הרבעון הראשון, כשציין שברבעון השני מצפה החברה להגיע לרווחיות על בסיס Non GAAP, בין היתר בגלל ירידה בהוצאות רה ארגון שכמעט הגיע לקיצו. בינתיים מדובר בצפי לרבעון אחד ולא יותר.

לפני שנתחיל לנתח את יכולת החברה לעמוד בהבטחתה, ולשכפל את נתוני הרבעון השני - אם אכן יהיו טובים - לרבעונים נוספים, נבין לרגע מה עושה אלווריון. החברה מספקת פתרונות תקשורת, בעיקר מסוג Wimax, לשני סוגי לקוחות. הראשון, מפעילי תקשורת וספקי תקשורת רחבת פס (המכונים Carriers), והשני, ארגוני ענק דוגמת רשויות ממשלתיות, רשויות מוניציפליות וספקי שירותי אינטרנט (המכונים Enterprise).

המספרים של אלווריון

הפוקוס השתנה

אלווריון החלה בשנה האחרונה לתת יותר תשומת לב לסוג השני, כיוון שהראשון חדל להיות רווחי כפי שהיה בעבר. עם זאת, לקוחות מסוג Carriers לא נזנחו לחלוטין, והחברה מקווה לתקן את הנסיגה ברווחי המגזר על ידי החדרה של פתרונות סלולריים שפיתחה עבורו.

במהלך הרבעון הראשון ביצעה אלווריון צעד ראשון לקראת הגשמת מטרה זו, כשרכשה את הסטארט אפ הישראלי Clariton תמורת מיליוני דולרים בודדים, וזה אמור להפוך לליבת פעילותה בתחום הסלולרי. כמו כל סטארט אפ בן יומו, הפעילות של Clariton ואלווריון מצויה בחיתוליה, ולכן התקוות ממנה רבות, אך הסיכונים שבה לא מעטים. לכן, אלווריון שמה יותר פוקוס על לקוחות מסוג Enterprise. במהלך הרבעון הראשון השלימה החברה פרויקט בעיר יוסטון שבארה"ב, ולהערכתה יש ביכולתה לזכות בפרויקטים מוניציפליים דומים בעתיד הנראה לעין. פרויקט מוניציפלי, אגב, פירושו בניית רשת תקשורת מקומית שמשרתת את תושבי העיר.

לקוחות מסוג Enterprise נוספים, שאליהם מקווה אלווריון לחדור, הם גופים פיננסיים כמו בנקים וחברות ביטוח, ואף גופים שפעילותם משיקה לביטחון פנים. ברבעון הראשון, לדוגמה, משמר החופים של אחת ממדינות אירופה בחר בפתרון של החברה ליצירת תקשורת בין צי הספינות שלו לחוף.

אך אליה וקוץ בה. חדירה ללקוחות מסוג Enterprise אינה קלה ונמשכת על פני תקופה ארוכה. מעגל המכירות (Sale Cycle) של לקוחות כאלו הוא ארוך למדי, אך פוטנציאל הרווחיות ממנו גבוה מזה של לקוחות מסוג Carriers.

ואכן, במסגרת תוצאות הרבעון הראשון ציין גורב כי לאלווריון יש לא מעט הזמנות לספק עד סוף הרבעון השני, וייתכן - כמו שקורה לא פעם - שחלקן תידחינה לרבעון השלישי, וזה אומר שלחברה יהיה קשה לעמוד בהבטחתה. בימים אלו רוב החברות הציבוריות שוקדות על תוצאות הרבעון השני (כלל ידוע הוא שרוב ההכנסות של הרבעון מתקבלות בשבועיים האחרונים שלו). לכן, ייתכן שהתאוששות מחיר המניה פירושה שהשבועיים הללו של אלווריון השביעו את רצון החברה, ואולי מעבר לכך.

רכבת ההרים של מניית אלווריון

הבעיה: תהליך מכירה ארוך

עם זאת, גורב חוזר ומדגיש כי 2011 אינה שנה של צמיחה בשורה העליונה, ולכן אל תצפו לקפיצה משמעותית בהכנסות - לא ברבעון השני ולא בשניים שיבואו אחריו. מבחינתו, בשנה הנוכחית יש עדיין צורך בייצוב החברה ובהשקעה זהירה בתחומי פעילות שייקחו את אלווריון קדימה, גם אם לא השנה.

הנהלת אלווריון לא יכלה להתראיין לכתבה זו לאור "תקופת השקט" (Quiet Period), שאליה מחויבת החברה בימים שלפני פרסום דו"ח כספי. בעוד כחודש, כשהחברה תציג את תוצאותיה לרבעון השני של השנה, ציבור המשקיעים יעמוד בתור כדי לבחון בשבע עיניים את עמידת החברה בהבטחותיה. עמידה בהבטחה תוכל לסייע לחברה לפנות לשביל הימני. אי עמידה תדחוף אותה לשביל השמאלי, ומכאן והלאה לחברה ולגורב יהיה הרבה יותר קשה לקבל את אמון המשקיעים.

ועוד משהו. רבעון טוב אחד אינו מספיק, בטח שלא בחברה דוגמת אלווריון. אמון נבנה על פני אורך זמן, וגורב יזדקק ליותר מרבעון אחד - טוב ככל שיהיה - כדי להוכיח שהוא האיש הנכון במקום הנכון ובזמן הנכון.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.