ערב פרסום דוחות הרבעון הראשון, לא פרסם יובל בן זאב - מנהל מחלקת המחקר בכלל פיננסים ואנליסט בנקים מוערך - בניגוד להרגלו, את תחזיותיו לתוצאות הצפויות. "מה קרה?", שאלנו את בן זאב. "בחרתי לא לפרסם כי לאור השינויים החשבונאים - חוזר חובות פגומים הוא רק אחד מהם - יש יותר מדי דרגות חופש, ולכן יהיה לא נכון לפרסם תחזית", הוא ענה לנו.

אף פעם לא הבנו מדוע מתעקשים האנליסטים להתבזות מדי רבעון בפרסום תחזיות רווח. מדוע הם מתעקשים להוציא תחזיות ואחריהן להסביר היכן שגו. מדוע עד עתה, עד שקם בן זאב, לא היה אף אנליסט שאמר בפה מלא את האמת: אין יכולת לחזות ברמה הרבעונית מה יקרה בדוחות הבנקים. אפשר לנתח תהליכים ומגמות, לתת הערכה ברמה שנתית, אבל מספרים מדויקים יהיו ניחוש ותו לא.

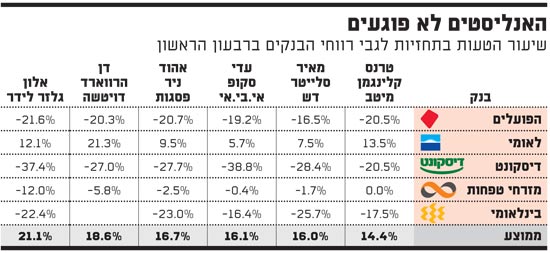

בדיעבד, בן זאב צדק בזהירותו. כשלוקחים את התחזיות של שישה אנליסטים לרווחי הבנקים ובודקים אותן מול התוצאות בפועל, התוצאה עגומה למדי. כולם פספסו, אף אחד לא הבריק. שיעור הטעות הממוצע של האנליסטים בתחזיותיהם היה 17%. טווח הטעות הממוצע נע בין 14.4% (טרנס קלינגמן ממיטב) לבין 21.1% (אלון גלזר מלידר).

קחו, למשל, את אהוד ניר מפסגות, שפרסם שבוע לפני הדוחות, מסמך בן 17 עמודים עם תחזית מפורטת. בשלושה בנקים טעה ניר בשיעור של מעל 20% וכמוהו גם דן הרווארד מדויטשה בנק. בשביל זה צריך אנליסטים?

מתנהגים כמו עדר

יתרה מזאת, מתוך 29 תחזיות (דויטשה בנק לא מכסה את הבינלאומי), ב-14 מהן, כמעט מחצית, טעו האנליסטים בשיעור של מעל 20%. רק ארבע תחזיות היו בטווח הטעות הסבירה של 5%, כולן לגבי תוצאות מזרחי טפחות.

לגבי בנק הפועלים, למשל, התחזית הקרובה ביותר הייתה של מאיר סלייטר מדש, והיא הייתה רחוקה ב-16.5% מהתוצאה בפועל. בבינלאומי הייתה התחזית המדויקת ביותר של עדי סקופ מאי.בי.אי שפספס ב-16.4%, ובדיסקונט הצליח קלינגמן לטעות רק ב-20.5% והיה הקרוב מכולם.

ועוד נקודה למחשבה. בדיקת התחזיות מראה שהאנליסטים מתנהגים כמו עדר. כולם, למשל, העריכו בחסר את הפועלים ואת דיסקונט, ולא צפו את הירידה בלאומי. כך שאין מה לצפות מאנליסטים לחשיבה מקורית או גישה שונה. כולם חושבים באותה דרך, מסיקים את אותן מסקנות, ולכן הם גם טועים ביחד.

פתרון יצירתי לבעיית ירושלים

בכל פגישה עם אורי פז אפשר למדוד חמש דקות בדיוק, עד הרגע בו הוא שולף דף נייר, או מפית של בית קפה, ומתחיל לצייר גרפים ועקומות כדי להציג פתרונות יצירתיים לבעיות מוכרות.

הבעיה שהפעם על הפרק היא מחסור בהון. כמנכ"ל בנק ירושלים נאלץ פז, כמו קודמיו דוד ברוך ואבי בזורה, להתמודד עם החיסרון לקוטן. לבנק ירושלים אין מספיק הון כדי להתרחב כמו שפז היה רוצה, ולכן הפתרון שהוא הגה - יחד עם ראש האגף העסקי בנצי אדירי - הוא להגדיל את האשראי על אותו הון עצמי, באמצעות שיתוף פעולה עם גופים מוסדיים.

כך, למשל, רוכש הבנק פוליסת ביטוח שמכסה אותו לגבי ערבויות חוק מכר, דבר שמאפשר לו להגדיל את היקף הערבויות בליווי פרויקטי נדל"ן. המוצר הוא אותו מוצר אבל הלוגו למעלה הוא של חברת הביטוח. השלב הבא הוא שותפות באשראי. מאחר שרוב עלויות האשראי העסקי הן עלויות הון, לוקח ירושלים איתו לפרויקט חברת ביטוח, שנותנת את מרבית ההון המוקצה לאשראי שניתן ללקוח.

לחברת הביטוח זה כדאי כי השקעה כזו היא תחליף להשקעה לטווח קצר אך יותר רווחית מרכישת אג"ח לטווח דומה. לבנק ירושלים זה כדאי מאוד, כי למרות שחלקו באשראי קטן כך הוא יכול כאמור להפיק יותר מאותה כמות הון. יותר לקוחות, פחות סיכון פר לקוח, והחשוב מכל: התשואה על ההון גדלה כי בנק ירושלים גובה עמלת ייזום וממשיך לנהל את האשראי. בנוסף, שיתוף פעולה כזה מאפשר לירושלים לפרוץ את מחסום הקוטן ולממן עסקה של מאות יחידות דיור, כאשר עד היום מימן אשראי בעסקאות של עד 60 יחידות דיור.

ולמה בנקים גדולים לא נוהגים כך ומשאירים את המגרש המוסדי לבנק קטן כמו ירושלים? פשוט מאוד. הם לא צריכים. המחסור הוא אבי ההמצאה ובנקים גדולים לא מוטרדים מבעיית הון, ולכן לא רואים סיבה להתחלק עם אחרים ברווח.

חשבון קטן, כשל גדול

באחרונה קיבלנו מייל מ-ש' שמגדיר את עצמו "לקוח קטן של בנק גדול". לפני שבועיים הוא קיבל מכתב מהבנק שבישר לו בחגיגיות על החשבון החדש שפתח לבת שלו. ש' נדהם: למיטב ידיעתו מעולם לא ביקש לפתוח חשבון כזה, ובטח לא חתם על שום מסמך. אמנם לפני חודש הציעה הפקידה בבנק לאשתו לפתוח חשבון מיוחד או תוכנית חיסכון בתוך החשבון המשותף עבור הילדה, אך אשתו השיבה שהיא תתייעץ על כך לפני שהיא מחליטה. אבל הפקידה, כך התברר לו עכשיו, הגדילה ראש ופתחה על דעת עצמה חשבון נפרד.

ש' כיתת רגליו לסניף שם הסבירו לו שכנראה חלה אי הבנה. "אי הבנה?", תמה ש', "איך אפשר לפתוח חשבון בלי חתימה?", והפקידה השיבה שהיא באמת זקוקה עכשיו לחתימה. הוא ביקש לסגור את החשבון לאלתר, והפקידה אמרה שאם הוא מתעקש אין בעיה, אבל קודם צריך לחתום על המסמך שמאשר את פתיחת החשבון ("למרות שהחשבון כבר נפתח והוא פעיל!!", כותב לנו ש' ומדגיש עם שני סימני קריאה).

"זה אמנם סיפור קטן על חשבון קטן עוד יותר", הוא מסכם, "אבל תמוה בעיניי שמנגנון הבקרה של הבנק מאפשר ביצוע של פעולה כזאת ללא חתימה פיזית. אפשר רק לנחש איך באותה שיטה מאשרים הלוואות ומבצעים פעולות אחרות בניגוד לנהלים".

האנליסטים לא פוגעים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.