"היצרנים הגדולים ממציאים פיתיונות לרשתות השיווק, ושנה אחר-כך הפיתיונות האלה הופכים לנורמה - וגם אנחנו, היצרנים הקטנים, נאלצים לשלם אותם. היצרנים הגדולים מבטיחים לרשתות: 'תעלו את המחירים של המוצרים שלנו, ואנחנו ניתן לכם מראש סכום כסף'. יצרן גדול יכול להרשות את זה לעצמו, והקטנים לא יכולים. אחד הקניינים ברשת שיווק גדולה הגדיר זאת כ'מלכודת הדבש' של הגדולים.

"לפעמים גם הרשתות רוצות לעבוד פחות עם הגדולים, אבל הם באים עם כאלה הצעות מפתות, שקשה להגיד להם לא. אלה שני כוחות מאוד חזקים שטוחנים בסוף את התעשיינים הקטנים. יש ריכוזיות ברשתות, ויש ריכוזיות ביצרנים, וזה לא מאפשר לאף אחד להרים ראש באיזושהי דרך", את הדברים האלה אומר יצרן מזון קטן בשוק.

1. ג'ונגל קמעונאי: "אין לקטנים סיכוי לאורך זמן"

בימים האחרונים נשמעת ביקורת מפי חברי ועדת קדמי לבחינת משק החלב על רשתות השיווק. חברים בוועדה טוענים כי הן האחראיות העיקריות ליוקר מוצרי המזון והצריכה. הביקורת מושמעת נגד התשלומים העודפים שגובות רשתות השיווק מהיצרנים, שמתגלגלים בסופו של דבר אל הצרכן.

בוועדת קדמי נטען כדוגמה כי במוצר מזון שנמכר לצרכן ב-25 שקל, רווח היצרן עמד על 1 שקל בלבד, ואילו רווח הרשת הגיע ל-16 שקל. אבל מי שמכיר את השוק יודע שהמציאות רחוקה מכך מרחק רב.

יתרה מכך, בחינה מעמיקה מגלה כי האחריות ליוקר מוצרי המזון משותפת. האינטרסים הזהים של הצדדים מאפשרים ליצרנים הגדולים לשלוט שליטה בלתי מעורערת במדפים, ולרשתות השיווק לגרוף רווחים מהשליטה הזאת.

"מה הסיכוי של ספק קטן מול ספק גדול בשוק הישראלי?", שאלנו יצרן גדול. והוא השיב: "לאורך זמן - סיכוי קטן מאוד. יש כאן ג'ונגל. הגדולים חזקים ומביאים מוצר יותר טוב. הסיכוי של הקטן הוא רק אם יביא מוצר יותר זול. אם לא, הוא ייצר מותג פרטי, ואם לא - הוא מת. זה כך בכל העולם".

בכל העולם? לא ממש. בעוד שבישראל 10 ספקים שולטים ב-57.2% משוק מוצרי הצריכה השוטפת (FMCG), בקנדה אחראים 10 הספקים הגדולים ל-25% בלבד מהשוק.

לשם השוואה, נתח השוק של תנובה (15.5%) ושטראוס (9.9%) לבדן גדול יותר מנתח השוק של 10 הספקים המובילים בקנדה הכוללים את תאגידי הענק פרוקטר אנד גמבל, קרפט, סאפוטו, נסטלה, פפסיקו מזון, פרמלט, יוניליוור, ג'ונסון אנד ג'ונסון, פפסיקו משקאות וקוקה-קולה. אגב, בחלוקה של שוק המזון והמשקאות ושוק מוצרי הטיפוח לבית ולפרט, ריכוזיות הספקים בישראל גבוהה הרבה יותר.

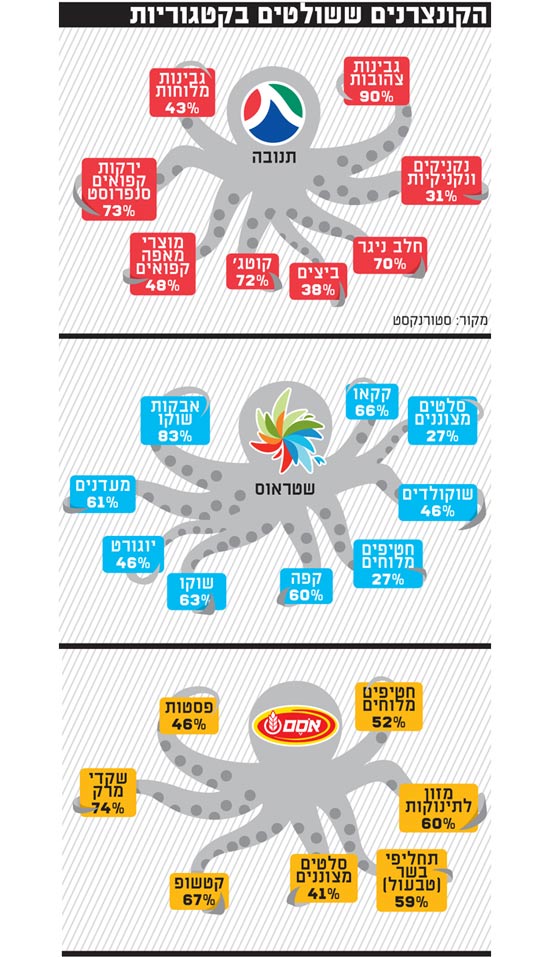

2. ריכוזיות בקטגוריה: קטגוריות רבות נשלטות על-ידי ספק אחד או שניים

מה שמחריף את בעיית ריכוזיות היצרנים בשוק היא הריכוזיות בקטגוריות השונות. קטגוריות מזון גדולות נשלטות לרוב על-ידי ספק או שניים, שבחלק מהמקרים מחזיקים בנתח כספי של 90% מהקטגוריה. השליטה הזאת, מסבירים בשוק, לא מאפשרת לשחקנים אחרים להיכנס ולהתחרות.

תנובה, למשל, קונצרן המזון הגדול בישראל, שולטת ב-57.5% מכל שוק החלב, ובקטגוריות מסוימות יש לה שליטה חסרת תקדים כמו למשל בגבינות הצהובות (90%), בחלב הניגר (70%), בקוטג' (72%) ובגבינות הרכות (60%). אבל לא רק בחלב. תנובה היא שחקנית מרכזית בירקות הקפואים (73%), בביצים, בבשר הטרי, במוצרי מאפה קפואים ועוד.

שטראוס מחזיקה ב-9.9% מכלל השוק, אבל היא אחראית ל-83% ממכר אבקות השוקו, 66% ממכר הקקאו, 63% ממכר השוקו, 60.8% ממכר המעדנים, 60% ממכר הקפה ועוד.

הדברים האלה נכונים גם ליתר היצרנים הגדולים. רק לשם דוגמה, נציין כי אסם אחראית ל-74.2% ממכר שקדי המרק, ל-67% ממכר הקטשופ, באמצעות טבעול היא אחראית ל-59% ממכר האוכל המוכן קפוא על בסיס ירקות, ודרך מטרנה היא שולטת בשוק מוצרי המזון לתינוקות.

קוקה-קולה ישראל שולטת (54.9%) בשוק המשקאות הקלים, ואילו יוניליוור שולטת ב-85.4% ממכר המיונז וב-54.9% ממכר דגני הבוקר. ואם לא די בכך, הרי שספקים נוספים מחזיקים בריכוזיות גבוהה בקטגוריות נוספות, כמו למשל ויסוצקי שמחזיקה בנתח כספי של 75.5% מקטגוריית התה.

"ברור שאם היו 7 שחקנים בקטגוריה, לא היינו נותנים להם להעלות מחירים, והיינו עושים יותר מבצעים", אומר קמעונאי בכיר.

אחת ההוכחות להיעדר תחרות היא רמת המחירים הזהה בקטגוריות השונות. הדבר בולט מאוד בשוק החלב, כאשר מחירים של מוצרים מקבילים קרובים מאוד, אבל לא רק. את זהות המחירים הזאת אפשר לראות גם בקטגוריות נוספות כדוגמת קטגוריית הקקאו.

מי אחראי לכך? היצרנים ורשתות השיווק יחד. בכירים בענף מסבירים כי ליצרן גדול יש אינטרס למכור יקר, ולרשת יש אינטרס לשמר את המחיר היקר שמשמעותו רווח גבוה יותר לרשת.

3. ריכוזיות ברשתות: כוח חסר תקדים לשתי רשתות שיווק

אבל הבעיה בישראל אינה רק בריכוזיות היצרנים. בהשוואה ל-40 מדינות, ישראל היא בין 10 המדינות שבהן יש ריכוזיות גבוהה של 3-5 הרשתות המובילות. כוחן של שתי הרשתות המובילות בשוק המבורקד, העומד לפי הערכות על 37% לשופרסל ו-23% לרבוע כחול, הוא כמעט חסר תקדים. למבנה הזה יש השלכות ישירות על המחירים לצרכן.

"המחיר נקבע בין היצרנים לבין שופרסל. שופרסל היא חלון הראווה של הקמעונאות. אם ספק הסתדר עם שופרסל, אז היא הבנצ'מרק שלו", אומר גורם בענף המטיל אחריות רבה למחירים על שופרסל.

"לשופרסל ולרבוע כחול יש חלק עצום ביוקר המחיה בישראל. יש להן אשמה לא פחות גדולה מהיצרנים הגדולים. הן לא יעילות, המנגנונים שלהן מנופחים, וכל השוק מיישר מחירים לפיהן. הם רוצים להרוויח על הספקים הקטנים הרבה מאוד כסף. הרווחיות שלהם על הקטנים היא הרבה יותר גבוהה, והם לא מחזירים את המחיר לצרכן", אומר יצרן קטן אחר.

"הרשתות הן שחקן מאוד מרכזי. כשיצרן קטן מוכר להן בזול, הן לוקחות פער תיווך יותר גדול, והמחיר הנמוך לא מגיע לצרכן, כי אין להן עניין בתחרות מחירים שתוריד את השוק למטה. יש להן עניין במחזור גדול יותר", מסביר בכיר בענף.

4. סניפים חדשים? העלויות מתגלגלות לצרכנים

רשתות השיווק פותחות סניפים בקצב מסחרר. בעוד שרשתות קטנות שואפות לגדול, שופרסל ורבוע כחול מבקשות לשמר את מעמדן החזק. כך או כך, היצרנים משלמים עבור פתיחת הסניפים בתשלום ישיר או באמצעות הנחה, והעלויות הללו מתגלגלות לצרכן.

"שופרסל הכריזה שתוסיף 100 אלף מ"ר מסחרי. למה זה נועד? זה נועד לייצר נתח שוק ולחסום שוק. יש סניפים ששופרסל לקחה שאלוהים יודע למה היא לקחה אותם בזמן שיש לה בסביבה נוכחות ופעילות מאוד גבוהה. היא לוקחת כדי שרמי לוי או מישהו אחר לא ייקח", אומר גורם בענף.

בהתייחס לתשלומים עבור פתיחת סניפים אומר יצרן גדול, "אני לא נהנה מזה. אני יכול להגיד שאני לא משלם, ואז אני יורד במכירות. זו בריונות".

יצרנים קטנים אומרים כי מדובר בהיתממות, וכי היצרנים הגדולים משלמים על פתיחת הסניפים כדי לשמר את השליטה שלהם במדף, על חשבון יצרנים קטנים.

5. הייתה פלנוגרמה? המלכודת של שטחי המדף

האינטרסים הצולבים של הרשתות והיצרנים הגדולים פוגעים בסופו של דבר בצרכן ומגבילים את התחרות בשוק. "לתנובה, לשטראוס וגם לטרה יש הסכמים באשר לשטחי המדף במקרר. אלה הסכמים שמונעים תחרות ולא מאפשר לרשת להציג מחלבות קטנות ויצרנים נוספים. זה סם שהרשת לא יכולה להשתחרר ממנו", אומר מנכ"ל של מחלבה קטנה.

לדבריו, "הרווחיות מהחברות הקטנות היא הרבה יותר גבוהה מהרווחיות על היצרניות הגדולות, אבל אף אחת מהרשתות לא מוכנה להקריב את הרבעונים הקרובים לטובת חיזוק המחלבות הקטנות והורדת התלות בתנובה ושטראוס. מעבר לכך, הסדרנים במקרר הם עובדים של היצרנים הגדולים. מחלק שלי מגיע לנקודה, וברגע שיצא ממנה - אין זכר לסידור המדף. זה טרור על מדפי המקרר".

לדברי אותו יצרן, בחלק מהמקרים רשתות השיווק מעניקות בלעדיות על מכירת מוצרים במעדניה. "בויקטורי, למשל, אני יכול להיכנס למעדניה רק במוצרים שאני לא מתנגש עם תנובה. איך יכול להיות שהממונה על ההגבלים העסקיים לא מתערב?"

תגובות

מתנובה נמסר בתגובה: "ההסכמים וההתנהלות של תנובה מול הרשתות השונות עומדים במגבלות החוק ובדרישות ההגבלים העסקיים".

משופרסל נמסר בתגובה: "הטענות שהבאתם משוללות כל בסיס. אין רשת שדואגת ליצרנים קטנים כמו שופרסל. נתח השוק של שופרסל עומד כיום על כ-22% משוק המזון בארץ, ולא כפי שצוין. הרווחיות של רשת שופרסל הינה כ-2%, כפי שמצוין בדוחות".

מויקטורי נמסר בתגובה: "תנובה נותנת הנחה יותר גבוהה ממנו, וברגע שתנובה נותנת הנחה יותר גבוהה - אנחנו מוכרים יותר זול לצרכן".

ברבוע כחול סירבו להגיב לדברים.

הקונצרטים ששולטים בקטגוריות

שוק מוצרי הצריכה השוטפת ישראל קנדה

ריכוזיות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.