בשבוע שעבר חזרתי לארץ מחופשה בארגנטינה, ולאור העובדה שהמדינה מציינת בימים אלו עשור למשבר העוצמתי ביותר שפקד אותה, אתמקד הפעם בכלכלה שלה.

ההיסטוריה בת 200 השנים של ארגנטינה כמדינה עצמאית ידעה ימים יפים יותר. החל מ-1880, זמן קצר לאחר שהשתחררה מהקולוניאליזם הספרדי והתגבשה כאומה מאוחדת, כבר נחשבה ארגנטינה לאחת מ-10 המדינות העשירות ברחבי תבל. הצלחתה נתמכה ביצוא חקלאי נרחב ובזרם השקעות מבריטניה ומצרפת. מצבה הכלכלי משך אליה מהגרים אירופים רבים, ועד השפל הכלכלי של 1929 הצליחה לשמור על מעמדה כאומה עשירה ומשגשגת.

אולם מאז החל תהליך ארוך, כואב ומתמשך של הידרדרות כלכלית, שאירע בשל אי-יציבות פוליטית, והתבססות של חונטה צבאית בצמרת המשטר. באמצע שנות ה-70 של המאה שעברה הזינוק בהוצאות הממשלה, העלייה החדה בשכר העבודה וחוסר היעילות הכלכלית הובילו לשנות אינפלציה כרונית, שהתעצמו במהלך שנות ה-80. במקביל יצרו התנאים הכלכליים חוב ממשלתי מפלצתי, שצמצם מהותית את מרחב הפעולה של מקבלי ההחלטות.

הפתרון שגובש יחד עם קרן המטבע העולמית לריסון האינפלציה המשתוללת, היה קיבוע הפזו לשער הדולר האמריקני, והפרטה מסיבית של חברות ממשלתיות, שאפשרה להפחית את החוב הממשלתי.

ב-1992 הוחלף האאוסטרל הארגנטינאי בפזו, והוצמד לדולר (1 פזו שווה ל-1 דולר) - מדיניות שחייבה את ממשלת ארגנטינה לשמור בקופתה יתרות דולריות השוות לפחות לערך הכולל של היצע הפזו, ולעמוד כמוכר וכקונה לכל סכום מט"ח.

מהלך ההצמדה אמנם שם סוף להיפר-אינפלציה שהשתוללה במדינה כעשור, אך ערכו הכלכלי של הפזו היה נמוך בהרבה מזה שגולם בהמרה לדולרים, מאחר שקצב עליית המחירים בארגנטינה היה מהיר הרבה יותר מאשר בארה"ב. היה זה עניין של זמן עד שיפרוץ משבר מטבע.

ואכן, בראשית שנות ה-2000 מצבה הכלכלי הרעוע של ארגנטינה היקשה על הממשלה לעמוד במדיניות שער החליפין, ובשל כך הופחת יחס הרזרבה הדולרית בקופת המדינה בהדרגה מ-100% ל-66%. קיבוע הפזו לדולר באותן שנים נתמך גם הודות לזרם הלוואות של עשרות מיליארדי דולרים מצד קרן המטבע הבינלאומית (IMF), שהגדילה את רזרבת המט"ח במדינה.

המשבר התעצם בתחילת דצמבר 2001, עם הקפאת פיקדונות הציבור, הפסקת תמיכת ה-IMF והצתת גל מחאות אלים ברחובות. הממשלה התפרקה, והנשיא החדש שנבחר, אדוארדו דואלדה, העביר מספר רפורמות, ובראשן ביטול קיבוע הפזו לדולר.

הדבר הוביל לצניחה חדה של כ-75% בערכו של הפזו, ומכאן הדרך למשבר כלל-מערכתי הייתה בלתי נמנעת. משנות ה-90 ועד שיא המשבר ב-2002 צנח התוצר המקומי ב-28%, בזמן שהאינפלציה גאתה ביותר מ-40%. מספר התושבים מתחת לקו העוני זינק מ-25% ל-57%, והשכר הממוצע נשחק ב-23% במונחים ריאליים.

בסיכום 2002 ידעה כלכלת ארגנטינה את שנתה העגומה ביותר. גם העולם הרגיש את סימני השפל שאליו הגיעה בחודש נובמבר, עת נאלצה הממשלה להכריז על חדלות פירעון ולשמוט את התחייבויותיה.

הקירשנרים בראש

בתקופתה הקשה ארגנטינה החליפה נשיאים בקצב מסחרר. ב-2003 נבחר נשיאה החמישי בתוך שנה וחצי, נסטור קירשנר, הנחשב כיום כמושיעה הכלכלי. הצעדים שנקט, תוך ניצול עליית מחירי הסחורות בעולם, הביאו לשנים של צמיחה מהירה של כ-9% בשנה.

בראש מעייניו של קירשנר עמד החוב התופח של הממשלה, שאותו הצליח לפרוס מחדש בתנאים נוחים, להעניק לה אוויר לנשימה. הוא הצליח גם לייצב את הפזו, ובכך להגדיל את היצוא ולתרום לצמיחה.

לאחר ייצוב השלטון והכלכלה התפנה קירשנר לעסוק במדיניות החוץ והביטחון. לפני הבחירות הבאות החליט הנשיא לא לרוץ לסיבוב נוסף, ובכך פינה את כס הנשיאות לאשתו כריסטינה, שהפכה ב-2007 לאישה הראשונה שכיהנה כנשיאה בתולדות ארגנטינה.

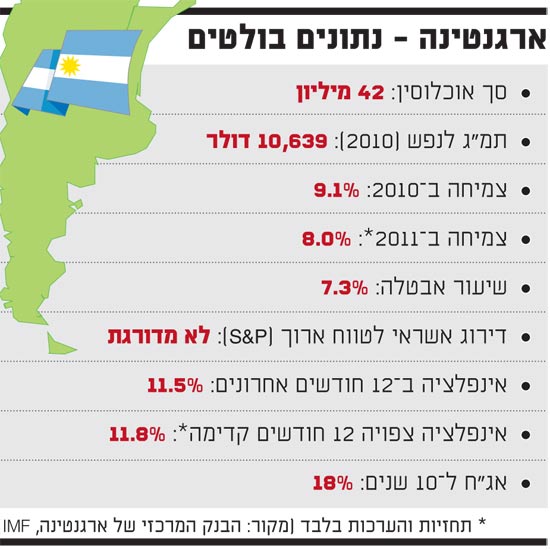

ארגנטינה בתקופת הקירשנרים צומחת בקצב שנתי ממוצע של 7.6%, תוך שילוש התוצר לנפש בפחות מ-8 שנים. שיעור האבטלה נמצא בירידה מתמדת, מרמות דו-ספרתיות של יותר מ-20% בתקופת המשבר ל-7.3% בלבד כיום. גם התנהלות הממשלה היא אחראית יותר - עם גירעון אפסי ב-5 השנים האחרונות, ויחס חוב/תוצר שירד ב-2010 מתחת לרף של 50%. אם כך, אין זה מפתיע שלפני מספר שבועות נבחרה הנשיאה האהודה לכהונה נוספת, עד 2015.

משקיעים המעוניינים להיחשף לארגנטינה ימצאו קרן סל (ETF) ייעודית אחת בלבד לשוק המניות המקומי - FTSE Argentina (סימול: ARGT); זו מונפקת על-ידי Global X, ועוקבת אחר 20 החברות הגדולות ביותר שפועלות במדינה.

בנוסף, קיימים מכשירי השקעה שחשופים למדינות דרום אמריקה, וארגנטינה מקבלת בהם משקל נכבד.

* הכותב הוא מנהל מחלקת מחקר ליועצים בפסגות בית השקעות. פסגות עשויה להשקיע בניירות ערך ו/או מכשירים שונים לרבות אלו שהוזכרו בכתבה. האמור לעיל אינו מהווה ייעוץ/שיווק השקעות ו/או תחליף לייעוץ/שיווק כאמור המתחשב בנתונים ובצרכים המיוחדים של כל אדם ו/או תחליף לשיקול דעתו של הקורא וכן אינו מהווה הצעה לרכישת ניירות ערך. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין התחזיות לעיל לתוצאות בפועל. פסגות אינה מתחייבת כי שימוש במידע עשוי ליצור רווחים בידי המשתמש. פסגות בית השקעות עוסקת בשיווק השקעות ולא בייעוץ

ארגנטינה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.