"חשש לאירוע שעלול לגרום לנזק או הפסד" - כך מגדיר המילון את המילה "סיכון". ואם בתאגיד עסקי עסקינן, אפשר לדבר על כל אותן סיבות שעלולות למנוע ממנו לממש את יעדיו העסקיים. בדיוק בכך עוסקת סקירה חדשה של גלובס מחקרים ו-PwC Israel - "ניהול סיכונים", במסגרתה ביקשנו למפות, להציג ולנתח את הסיכונים שניצבים בפני החברות בישראל.

להורדת הסקירה במלואה

את המחקר הוביל רו"ח אייל בן אבי, שותף ואחראי ניהול סיכונים ואקטואריה בקבוצת הייעוץ Israel PwC, עמו בקשנו לשוחח על המחקר ועיקרי הממצאים.

- אייל בן אבי, הסבר לנו מהי מטרת המחקר שביצעת ואיך בדקת את הדברים?

"מניסיוננו הרב בליווי גופים מובילים בישראל בתחום של ניהול סיכונים, ולנוכח הדרישה ההולכת וגוברת לבנצ'מרק, ביקשנו לבחון את סוגיית הסיכונים אליהם חשופות חברות ציבוריות בישראל, והדרך בה הן מתמודדות איתם. זו השנה השלישית שפירמת PwC Israel עורכת סקירה כזו, ולכן התעניינו גם לראות מהי ההתפתחות לאורך זמן של ניהול הסיכונים בחברות.

"בסך הכול שאלנו שלוש שאלות מרכזיות: מהם הסיכונים השכיחים אליהם חשופות אותן חברות, ואיך שכיחות זו משתנה בין מגזרים שונים במשק; מהי דרגת תפיסת ה'מהותיות' של הסיכונים בעיני החברות השונות; כיצד משתנה על פני זמן מודעות החברות הציבוריות לסיכונים שונים, ומה זה אומר לגבי החשיבות העתידית של כל סיכון, ושל ניהול הסיכונים כתהליך ניהולי בלתי נפרד מהפעילות העסקית השוטפת".

- כיצד בוצע המחקר?

"בשלב הראשון הרכבנו מדגם מתוך החברות הכלולות במדד תל אביב 100, ולאחר שניפינו את הפיננסיות והדואליות, כלל בסופו של דבר המדגם 58 חברות שעמדו בקריטריונים אלה. את החברות סיווגנו למגזרים ולתת מגזרים, לפי הסיווג הקיים באתר הבורסה, ואת הנתונים אספנו מתוך הדוחות השנתיים של אותן חברות לשנים 2009, 2010 ו-2011.

"בשלב הבא יצרנו מילון סיכונים אחיד, מה שאפשר לנו לסווג את הסיכונים ל'משפחות': אסטרטגיים, פיננסיים, תפעוליים, ציות ורגולציה. ריכזנו גם את נתוני ההכנסות והרווחיות - רווח תפעולי, רווח לפני מס וגם יחסים פיננסיים. כך קיבלנו הצגה גרפית של משפחות הסיכונים, וגם זיהוי של מהותיות כל סיכון והאבולוציה שלו על פני זמן".

"הסיכון ה'צומח' - שרשרת האספקה"

- מהן מסקנותיך מהממצאים?

"לא מצאנו שיש העמקה והרחבה בדיווחי החברות ככל שהזמן חולף, ואין התייחסות מקיפה יותר לסוגיית הסיכון בחברות. זה לא מצביע על ההתנהגות היומיומית בתוך החברות. ידוע לנו מעבודתנו בהרבה מאוד חברות שיש טיפול יומיומי בסיכונים בודדים, ובאירועים שונים שקשורים בהם, אך מרבית החברות אינן מבססות תשתית מקיפה לניהול סיכונים כולל בחברה. ולראייה, מהדיווחים למדנו שניהול הסיכונים כתהליך עסקי מובחן ונפרד, ושיתוף המשקיעים בתמונת הסיכונים הכוללת, אינם מפותחים מספיק".

- אם נתרכז באותו תהליך יומיומי של ניהול הסיכון, מה גילית בדוחות?

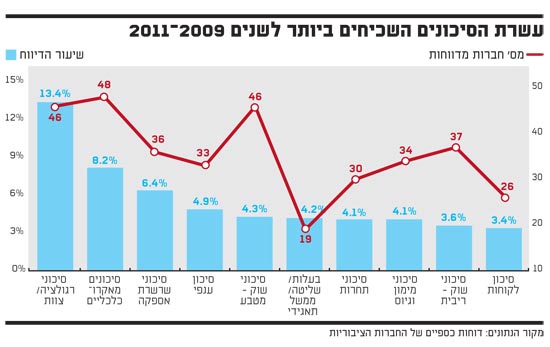

"במה שנוגע לשכיחות הסיכונים, עולה שסיכוני ציות ורגולציה מובילים את 'הטבלה' בהפרש גדול יחסית מהבאים אחריהם - סיכונים מאקרו-כלכליים וסיכוני שרשרת אספקה. השכיחות של סיכוני ציות ורגולציה לא צריכה להפתיע, לאור התחזקות הרגולציה בישראל ובעולם, ולמשל החמרת האכיפה המנהלית של חוק ני"ע. גם השכיחות הגבוהה של סיכוני מאקרו וסיכוני שרשרת אספקה היא צפויה, על רקע חוסר היציבות המאקרו-כלכלית, אסונות טבע ואירועים חריגים בעולם.

"כאשר עוברים לבדוק את המהותיות והחשיבות של כל סיכון, התמונה שונה. השנים 2009 עד 2011 היו שנות משבר כלכלי ופיננסי, והדבר משתקף במדרג המהותיות. ארבעת הסיכונים עם רמת המהותיות הגבוהה ביותר לשנים אלו (סיכונים שכיחים) הם מימון וגיוס הון, מאקרו-כלכליים, סיכוני לקוחות ושרשרת האספקה. סיכוני רגולציה וציות אמנם שכיחים, אך מבחינת החברות נמצאים באמצע טבלת המהותיות.

"הדבר השלישי שרצינו לבדוק היה השינוי על פני שלוש השנים של מהותיות הסיכונים, על מנת לראות מהם הסיכונים ש'צומחים' או מתפתחים באותן שנים. שיעור השינוי הגדול ביותר נרשם בסיכוני שרשרת האספקה. זה קשור לעובדה שבשנים האחרונות נרשמו אירועי קיצון ואסונות טבע כמו הצונאמי ביפן או הענן הוולקני באירופה, שחברות ישראליות חשו על בשרן את השלכותיהם.

התנאים הכלכליים הקשים יותר התבטאו בעלייה בחשיבות סיכוני תחרות, והסיכונים אליהם חשוף הענף בו פועלת כל חברה. לבסוף, המשבר הכלכלי גרם להגברת המודעות לנזק האפשרי של סיכוני מימון ומאקרו-כלכליים".

הפיננסיות ערוכות - בגלל הרגולציה

- דיברת קודם על "משפחות של סיכונים". כיצד הדברים נראים כאשר אתה מקבץ סיכונים לקטגוריות רחבות יותר?

"פה התמונה היא די ברורה: כ-40% מהסיכונים שמדווחים על ידי החברות שייכים לקטגוריה של סיכונים אסטרטגיים, כאלה שמימושם יכול להסב נזק לגרעין העסקי של החברה. אלה סיכונים שמתייחסים לאופן שבו מנוהלת החברה. השכיחות של סיכונים פיננסיים היא כ-30%, ולדעתנו זה מוסבר באופי התקופה אליה מתייחס המחקר. השכיחות של סיכוני רגולציה היא נמוכה יותר, אך בכל זאת היא עלתה מ-17% ל-19% במשך התקופה. לעומתה השכיחות של סיכונים תפעוליים נותרה יציבה, ברמה של כ-12%".

- איך השכיחות הגבוהה של דיווחים על סיכונים אסטרטגיים מתיישבת עם מה שאמרת קודם, על היעדר תהליך נפרד ומובחן של ניהול סיכונים?

"כפי שציינתי, ברמה היומיומית מנהלי החברה יודעים לזהות ולהתמודד עם סיכונים בודדים, איש איש על פי תחומו. אם המנהל יזהה סיכון מהותי, אסטרטגי, ויחוש שאין בידו אמצעים להתמודד איתו, הוא יציף את הבעיה לדרגים בכירים יותר. כאשר יש אירוע חריג בחברה באותו ענף, סביר שהדירקטוריון או ההנהלה יבקשו לדעת כיצד הדבר מטופל בחברה.

22

"אלא שזה עדיין לא מספיק. במקרים מסוימים חסרים כלים מסודרים לזיהוי סיכונים שהנהלת החברה פחות מודעת להם. בחברות רבות אין תהליך מובחן, שגרתי ומתוקצב של זיהוי סיכונים ומיפויים לפי המהותיות. אני יכול להגיד שבחברות פיננסיות קיים תהליך מסודר של זיהוי והיערכות לקראת אירועי קיצון אפשריים, או "'ברבורים שחורים'. אבל זה בגלל שהרגולציה אילצה אותן. בחברות אחרות, במיוחד הקטנות יותר, זה פחות שכיח. בהרבה חברות ציבוריות אין ועדה מיוחדת בדירקטוריון שתפקידה הייעודי הוא ניהול סיכונים, והמלאכה מוטלת על ועדת הביקורת.

"זו הייתה כוונתי כשאמרתי שהדוחות לא מספיק משתפים את המשקיעים בתמונה הכוללת של הסיכונים בחברה".

להורדת הסקירה במלואה

לכניסה לבלוג של PwC

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.