העשור הקודם, זה של תחילת שנות ה-2000, היה עשור מפתח לבתי ההשקעות. בתי השקעות פרטיים קיימים בישראל כבר עשורים, וכמה מאלה שהוקמו בשנות ה-70, למשל, עדיין קיימים ומשמעותיים גם כיום. ואולם, העשור הקודם, זה שבאמצעו התרחשה רפורמת בכר, היה שונה בכך שאפשר לכמה בתי השקעות קיימים וחדשים להפוך במהרה מבוטיקים קטנים לחברות ניהול נכסי ציבור ענקיות, שמתחרות ראש בראש בבנקים - אותם בנקים שבהם בתי ההשקעות זינבו עד תחילת שנות ה-2000 - ובקבוצות הביטוח, שגם הן לא ממש התמקדו בניהול נכסי ציבור עד לאותו עשור.

לאורך שנים היו כמה בתי השקעות שהתחילו מהכי קטן שיש, וכונו "בוטיקים", שמכוונים לקהל מיוחד וקטן שמחפש מגע אישי - ועם הזמן הפכו למובילי שוק. לא פעם מדובר בגופים המובלים על ידי צמדים - שניים-שניים, שיחדיו מובילים מערך ניהול השקעות בשלל תחומי ליבה. שני בתי השקעות שהתחילו בקטן והפכו מבוטיקים למובילי שוק, אחד כבר ב-1990 והשני "רק" ב-2004, הם אלטשולר שחם וילין לפידות.

בראיון מיוחד למגזין ההשקעות של "גלובס", אומרים ארבעת העומדים בראשם של שני בתי ההשקעות - גילעד אלטשולר ורן שחם, מנכ"לי אלטשולר שחם, ויאיר לפידות ודב ילין, מנכ"לי ילין לפידות - כי הם עושים וימשיכו לעשות מה שהם עושים, בעיקר מפני ש"זה כיף".

בית ההשקעות שלכם הפך למוביל לאורך השנים, ואתם נמנים כיום עם "אריות השוק". מה הביא אתכם לשם, ומה ישאיר אתכם שם? איפה פעלתם נכון, ואילו החלטות נקודתיות הביאו אתכם לאן שהגעתם?

לפידות: "מתחילת הפעילות ועד היום, מייסדי ילין לפידות הם גם המנכ"לים וגם מנהלי ההשקעות הראשיים. יציבות ניהולית והתמקדות בצד המקצועי ובאנליזה, שנמשכת ושמעמיקה, יצרו את התנאים להשגת תשואות מצטברות עדיפות. כשבוחנים את הגידול האורגני בהיקף הנכסים בילין לפידות ובאלטשולר שחם, ניכר שהחוסכים, סוכני הביטוח ויועצי ההשקעות בבנקים מעריכים את ההתמקדות בניהול השקעות יותר מאשר מהלכים שיווקיים בולטים או את היתרונות לגודל שמציעים גופים אחרים בענף".

ילין: "בעשור האחרון, כשחלק גדול מהמתחרים התרחבו לתחומי פעילות נוספים, ממוצרי השקעה פאסיביים ועד לשירותי ברוקראז' וחיתום, ילין לפידות תמיד נשאר ממוקד בניהול השקעות בלבד -בפגישות עם הנהלות החברות הנסחרות בבורסה ובדיונים פנימיים לגבי ניירות ערך ספציפיים או הנפקות קרובות משתתף הצוות המקצועי, מאנליסטים מתחילים ועד המנכ"לים".

"מה שהביא לגידול אצלנו הוא הערך המוסף שיצרנו ללקוחות", אומר רן שחם, המנכ"ל המשותף של אלטשולר שחם, שהוא בנו של המייסד והשותף, קלמן שחם. שחם מסביר כי "זה בראש ובראשונה תשואות, אבל זה גם שקיפות ואמינות".

מה שונה אצלכם מבתי השקעות אחרים?

אלטשולר: "אנחנו גאים מאוד במה שהשגנו. האמת היא שאיני מכיר כל כך בתי השקעות אחרים, כך שאני יכול לדבר רק עלינו. מה שמוביל אותנו זה בעיקר נושא של רכישת ידע, עד כמה שניתן, והקשבה וגם פתיחות לדברים חדשים. זה הוביל אותנו עד היום, וזה יוביל אותנו גם בעתיד - החדשנות זה אבן דרך עבורנו.

"כשמסתכלים על הצלחות כאלה ואחרות, הן באו מזה שרכשנו ידע - אם בתחום הנגזרים, עקומי הריביות, הנדל"ן המניב ועוד. הפתיחות לשמוע משהו חדש ולהיחשף לכמה שיותר ידע. חלק משיתוף הפעולה החדש שלנו עם בלקרוק, זה גם כדי להיות יותר קרוב לידע", הוא אומר, ומתייחס לפעילות שיווק קרנות של ענקית קרנות הנאמנות הבינלאומית, שאלטשולר שחם השיק בישראל.

שחם מוסיף בהתייחס למה שהביא את אלטשולר שחם להיכן שהגיעו, כי "המחויבות ללקוחות היא שמדריכה אותנו, ואיננו נוהגים לשחק משחקים, משום שזה עסק לטווח ארוך והשוק יודע להעריך את מי שנאמן לדרכו. את זה רואים היטב בפעילות קרנות הנאמנות שלנו, שם אנו עם קרן אחת בכל קטגוריה, ושבה אנו עושים הכי טוב שאנו יכולים, ולא מנסים להחזיק בקרן שתתאים לכל מצב עולם".

ילין: "אני מרגיש בהחלט מרוצה ממה שהשגנו עד היום, אבל בהחלט יש מקום להשתפר עוד. המטרה היא לעבוד קשה ולהמשיך לעבוד קשה כדי להשתפר".

שותפו לפידות מוסיף כי "ההצלחה גורמת לנו לחוש אחריות, עוד יותר אחריות", משום ש"אנו צריכים להביט בעיניים של הלקוחות שסומכים עלינו".

דב ילין / צילום: איל יצהר

היסטוריה של צמדים בשוק ההון

אגב, הצמדים שמובילים את ילין לפידות ואת אלטשולר שחם, אינם הצמדים הבולטים היחידים של שוק ההון. בעבר הרחוק היו אלה, בין השאר, צבי סטפק ושלמה סימנובסקי, שייסדו את מיטב בשנת 1979, וגיל דויטש ורוני בירם, שייסדו את אקסלנס בשנת 1992. אגב, שני האחרונים יצאו מעולם הפיננסים בקול תרועה גדולה, בסיומה של עסקת ענק שבמסגרתה מכרו את החזקותיהם בבית ההשקעות לידי קבוצת הפניקס בתמורה כוללת של כ-890 מיליון שקל.

בכל אופן, ההצלחה של שני בתי ההשקעות האלה שונה מאוד ממה שניבט משני שוקי הפיננסים המרכזיים האחרים - הבנקאות והביטוח - שם לא רואים צמיחה של מתחרה מאפס למובילת שוק, להוציא ביטוח ישיר, שהצליחה לתפוס נתח שוק משמעותי רק בחלק מתחומי הביטוח, כעבור קצת יותר מ-20 שנה מאז הקמתה.

מבחינת רבים, הקרדיט להצלחה החריגה של אלטשולר שחם ושל ילין לפידות מגיע לבעלים שעדיין מנהלים אותם, ושבלעדיהם בית ההשקעות יחווה הידרדרות - כמו שקרה, למשל באקסלנס, לאחר עזיבת המייסדים גיל דויטש ורוני בירם.

בתי ההשקעות שלכם יוכלו להמשיך ולהיות מובילים בלעדיכם?

אלטשולר: "יש מצב שאני מפריע להשקעות כיום. משום מה, רווחת הדעה שלפיה אני מאוד דומיננטי, וזה מאוד לא נכון. זאת לא מליצה ולא התחנפות לעובדים. יש לנו באלטשולר שחם צוות השקעות ותיק ויוצא מן הכלל, עם מוטיבציה מאוד גבוהה להצליח, ואני חושב שחלק עיקרי מהתוצאות בשנים האחרונות הגיע כתוצאה מהפעילות של צוות זה. כל אחד בצוות תרם את חלקו, גם בגיבוש האסטרטגיה וגם בטקטיקה, כך שתיאורטית אני יכול לעשות סיבוב מסביב לעולם והעניינים יתנהלו בדיוק אותו דבר, ואפילו טוב יותר".

אם כך, אז למה אתה עדיין בתפקיד?

אלטשולר: "אני אוהב את זה. אני נהנה מלפתוח את המסך, לקנות ולמכור. אני נהנה לחשוב, וגם לשחק ברידג'. זה לא עניין כספי, אלא עניין של לנצח. חלק מזה זה לחשוב נכון, לראות את התוצאות בהמשך. כל זמן שאני נהנה, אני פה".

ילין: "הבית יוכל להסתדר היטב בלעדינו. גם לנו יש צוות די ותיק, של 10 עובדים בכירים, שעובדים בחברה יותר מעשור, ושיודעים לבצע את בחירת ההשקעות בצורה מצוינת".

בית ההשקעות הוא עסק משפחתי מבחינתכם? אתם כבר מגדלים את הדור הבא?

אלטשולר: "ממש לא. זה נטיה של כל אחד לפי רצונו, אם כי בבנק רוטשילד זה עובד כבר מאות שנים".

לפידות: "עסקים בניהול משפחתי בסביבה תחרותית זה סיכון גבוה מאוד, אם אתה מתעקש על זה. ברמת בורד, זה יכול לעבוד".

ילין: "המחשבה צריכה להיות בכלל לא לחפש אכסניה בבית ההשקעות לילדים, אלא שיהיו מנהלים אחרינו שיהיו הכי טובים, גם אם הם לא בני משפחה".

אם אין שרשרת של בעלות משפחתית וגידול של "הדור הבא", אז מתי האקזיט?

ילין: "אני לא חושב על אקזיט. אני בתחום כי זה מעניין אותי וכי כיף לי לבוא לעבודה שבה אני נהנה. גם אם הפרנסה הייתה יותר קטנה, הייתי עוסק בתחום. מה גם, שכשעושים משהו שאוהבים, עושים אותו טוב יותר".

שחם: "אנחנו עוד צעירים".

אתם, כמו בתי השקעות אחרים, פעילים מאוד בשוק ההון המקומי, ואף מבקרים לא אחת את מצב הבורסה ומיעוט החברות הנסחרות. עם זאת, אתם לא הפכתם את בתי ההשקעות שלכם לחברות ציבוריות. מדוע?

לפידות: "אנחנו חצי בבורסה - דרך אטראו שוקי הון. אנחנו לא נסחרים, אבל כל הדברים שחלים קיימים, ואנו שקופים כמעט כמו כל חברה ציבורית".

אלטשולר: "אם נעשה רישום בבורסה, זה יהיה יותר בשביל העובדים שלנו, בשביל אופציות, כדי שהעובדים יהיו חלק מהמשפחה ומהמניות. בכל מקרה, זה לא על הפרק כרגע. בכל אופן, המודל של אלייד מאוד מוצא חן בעיני - של טראסט שעובד לתמיד, ושחצי ממנו הולך לתועלת הציבור והחצי השני לבעלי מניות - משפחה ועובדים".

גילעד אלטשולר/ צילום: איל יצהר

אבל אתם פועלים וחיים מהבורסה - ואתם לא מאמינים בה?

שחם: "זה לא עניין של אמונה, אלא לתועלת ולצרכים".

אלטשולר: "חלק מהחברות שהונפקו בבורסה, עשו זאת כדי להסדיר את המצב בין בעלי המניות בדורות יותר מתקדמים. אנחנו לא שם".

הדיגיטציה תשפיע ותשנה

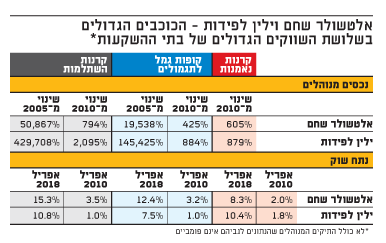

ב-1990 הקימו גילעד אלטשולר וקלמן שחם את בית ההשקעות הנושא את שמם, אלטשולר שחם, שכיום כבר מנהל נכסים בשווי של יותר מ-100 מיליארד שקל. ברבות השנים הם השכילו להפוך את בית ההשקעות לגורם בעל אמירה ברורה ועצמאית, הזוכה למוניטין טוב בניהול השקעות. עם השנים זז קלמן שחם הצדה, ומי שתפס את מקומו כמנכ"ל משותף, לצד אלטשולר, הוא בנו רן.

ב-2016 בוצעה עסקת מניות בבית ההשקעות אלטשולר שחם, כששני המייסדים רכשו אז את המניות של משפחת דותן, שהוחזקו באמצעות שירז דש השקעות, תמורת 210 מיליון שקל, ששיקפו לאלטשולר שחם שווי של 840 מיליון שקל. בעקבות אותה עסקה הגדילו השניים את החזקותיהם בבית ההשקעות ל-45% כל אחד. יתרת המניות בבית ההשקעות נמצאת בידי רוני בר.

ומה עם ילין לפידות? מדובר בבית השקעות צעיר בהרבה, שמנהל כיום כ-84 מיליארד שקל בשלוש פעילויות מרכזיות: גמל והשתלמות, קרנות נאמנות, ותיקים מנוהלים. קודם להקמת "הבוטיק" שלהם, ילין כיהן כשותף וכמנהל בכיר בחברת דש ניירות ערך והשקעות, ולפידות כיהן כמנכ"ל חברת הייעוץ נשיונל קונסלטנטס (N.C) מקבוצת בנק לאומי. השניים מחזיקים במחצית ממניות בית ההשקעות שייסדו, והיתרה נמצאת בידי אטראו שוקי הון, שנמצאת בשליטת לידר השקעות של יורדי דן דוד, ושבעבר נקראה לידר שוקי הון.

אטראו, אז עוד לידר שוקי הון, רכשה את החזקותיה בילין לפידות בכמה שלבים ועדכוני מחיר, שהתחילו בשלהי 2005 - זמן קצר לאחר הקמת בית ההשקעות - כשלבסוף רכשה 50% ממניות ילין לפידות תמורת סכום מצטבר של כ-20 מיליון שקל. בראי הזמן, די ברור שזוהי אחת ההשקעות המוצלחות ביותר בשוק הפיננסים המקומי, כשכיום מדובר בהחזקות ששוות כ-540 מיליון שקל. אגב, אם הצד הרוכש מרוצה מאוד מהעסקה, הרי שהצד המוכר, ילין ולפידות, כנראה הרבה פחות מרוצה מהתמורה שקיבלו, אף שהם לא מתבטאים בנושא.

אגב, יחסית לגופים אחרים, הצמיחה של שני בתי ההשקעות האלה לאורך השנים התאפיינה בכך שהיא הייתה אורגנית לגמרי (ילין לפידות) או ברובה (אלטשולר שחם), כשהם התחילו לפעול בעולם של הרבה פחות רגולציה. כיום נראה שהכיוון של בתי ההשקעות החדשים שקמים אינו מתמקד בתחומי קרנות הנאמנות והגמל (אף ששם עדיין מתווספים פעילים חדשים) והוא עובר להקמה של קרנות גידור - תחום ניהול הון שאינו מפוקח על ידי הרגולציה. גם פה, בין השאר, יש צמד מצליח שמוכר בשוק בתי ההשקעות "המסורתי": רועי ורמוס, לשעבר מנכ"ל פסגות, ושלומי ברכה, לשעבר מנכ"ל פסגות גמל ופנסיה ומנהל ההשקעות הראשי של בית ההשקעות, שהקימו את קרן ההשקעות נוקד, שמנהלת כבר יותר מ-3 מיליארד שקל ושכנראה מניבה רווחים ניכרים לשני המייסדים.

יאיר לפידות/ צילום: איל יצהר

היום הייתם יכולים להקים בית השקעות כזה? בהינתן השינויים שקרו בשוק ובדרישות הרגולציה?

לפידות: "הרגולציה בקרנות הנאמנות דרך ההוסטינג מאפשרת לצמוח גם כיום".

ילין: "בגלל ההוסטינג, חסמי הכניסה בקרנות נאמנות יותר נמוכים, להבדיל מקופות הגמל".

אלטשולר: "יש אבולוציה בהתפתחות של בית השקעות. אז יכול להיות שזה היה מגיע מצמיחה מקרן גידור, ואחרי זה לבית השקעות קטן ואז ליותר גדול, אבל זה יכול לקרות גם כיום. רואים את זה במור בית השקעות - מה שמראה שלמרות הרגולציה, כן אפשר לעשות. עם זאת, ברור שכיום זה יותר קשה מבעבר, אבל זה לא בלתי אפשרי".

שחם: "לדעתי, כיום זה בלתי אפשרי".

כשהתחלתם לפעול, השחקנים המרכזיים בשוקי הגמל והנאמנות היו הבנקים. איך זה עבד בתחרות מולם, ואיך זה לעומת התחרות כיום?

אלטשולר: "ערוצי ההפצה היו חסומים בפנינו אז".

שחם: "כמו מה שקורה בעולם הפנסיה כיום".

לפידות: "התחרות הביאה כיום את מחירי החיסכון, דמי הניהול, למחירים שהיו אצל הבנקים, רק שאצל הבנקים היו עוד עלויות - עמלות מכירה וקנייה ועוד עלויות. כך שאף שתקפו את המוסדיים על ייקור הגמל בעקבות רפורמת בכר, הרי שהרפורמה הביאה למחיר מלא נמוך משהיה אצל הבנקים, כשיש עוד יתרון, והוא שהבנקים כיום כבר לא בניגוד עניינים (כיצרנים וכיועצים בעת ובעונה אחת; ר"ש)".

בתחומי האופנה, הספרים והווידאו, הדיגיטציה שינתה הכל, כשהיא יצרה ענקים חדשים ומחקה ענקים היסטוריים. הפינטק פועל שעות נוספות גם בתחומי הבנקאות, הביטוח וההשקעות. המהפכה הדיגיטלית מאיימת על העתיד של בתי ההשקעות?

שחם: "יהיו שינויים. הקמנו מחלקת חדשנות באלטשולר שחם, וחן אלטשולר, שניהלה את מחלקת המחקר, עברה לנהל את המחלקה הזאת, מכיוון שאנחנו בהחלט שמים על זה דגש. אילו שינויים? הרבה בשירות לקוחות ובתפעול של הדברים מאחורה. אבל אנחנו גם מחפשים חדשנות בתחום ההשקעות, שבעידן הביג דאטה יוכלו לתת ערך מוסף ללקוחות. וזה עוד קודם למטבעות הדיגיטליים - חיפוש אחר מכשירי השקעה שייתנו ערך מוסף ללקוחות. החשיבות שאנו נותנים לזה היא רבה".

אלטשולר: זה לא ישנה את תחום הפעילות, אבל המגרש ישתנה".

שחם: "הפסיכולוגיה היא אותה פסיכולוגיה, וזה חלק מהתפקיד".

לפידות: "ניהול השקעות אקטיבי גם יושפע מהדיגיטציה, אבל היא תהיה עוד יותר משמעותית בתחומי הייעוץ. הבנקים נותנים את דעתם על הנושא הרבה יותר, ולטווח ארוך אני חושב שנראה החלפה של הגורם האנושי ברובו-אדווייז, וזה יכול לאפשר חיסכון בכוח אדם. בניהול אקטיבי יש חשיבות לגורם האנושי, שוודאי יאותגר בעניין זה".

אלטשולר: "זה כבר קורה. אם כי גם בעתיד נצטרך את המוח האנושי".

ילין: "יש לנושא שני היבטים. האחד הוא הקטנת עלויות, כולל הקטנת עלויות ניהול. השני הוא האם איכות ניהול ההשקעות תשתפר בגלל הדיגיטציה, ובהיבט זה עדיין מוקדם להחליט. לא ברור אם המחשב יוכל לבצע ולנהל ולהתאים תיק השקעות טוב יותר ללקוח מאשר אדם".

אז לא נהיה בעוד חמש שנים במצב שבו נשאל מי צריך אתכם, כי יהיה אלגוריתם?

לפידות: "עוד 50 שנה זה שאלה יותר רלוונטית".

רן שחם/ צילום: איל יצהר

דח"צים עם תרומה שלילית

בינתיים, נראה שמי שחושב שכבר אפשר בלעדיכם היא דורית סלינגר, הממונה על רשות שוק ההון, ביטוח וחיסכון, שמפקחת גם על שוק הגמל. באחרונה היא פרסמה טיוטת הנחיות דרמטית, שהסעירה את ענף הביטוח ורלוונטית גם לכם, בין השאר, משום שהיא כוללת הוראות שלפיהן בעל שליטה לא יוכל להיות יו"ר של גוף מוסדי. בנוסף על כך, יש כוונה לשנות את מאפייני הדירקטוריונים. אצלכם, בעל שליטה מכהן כיו"ר חברת הגמל והפנסיה. סלינגר לא רוצה אתכם כיו"רים?

שחם: "יש לנו עוד 9 שנים בתפקיד, כך שאני איישם זאת הרבה לפני שהמועד הזה יסתיים. אין לנו בעיה עם ההוראה הזאת".

ילין: "אין לנו בעיה עם זה גם כן, גם לא רעיונית".

מדובר גם בחיזוק ניכר בכוחם של דח"צים.

אלטשולר: "אני לא מתרגש מזה יותר מדי. בסופו של דבר, ההיגיון הבריא ינצח. ראשית, אין בעיה בדח"צים. העניין הוא לבחור דח"צים טובים וראויים עם דעה נכונה, וגם אם יש להם רוב, לא קרה דבר. העניין הוא לבחור דח"צים ענייניים ולא כסת"חיים - כאלה שבאמת רוצים לעזור ולהביע את דעתם ומוכנים גם לקחת סיכונים בהשקעות".

דח"צים מחפשים יותר 'כסת"ח' מאשר הובלה קדימה? זה נכון גם לשוק הציבורי בכללו, מעבר לסקטור הפיננסים?

אלטשולר: "בעולם של הדירקטוריונים בחברות הציבוריות, לצערי, יש לא מעט כסת"ח".

לפידות: "יש סוגיה רחבה יותר, לפני הדח"צים. בעולם ההשקעות, מה עדיף מבחינה נורמטיבית - בעלי שליטה או פיזור ללא בעלי שליטה, כמו שקיים בארה"ב ובכמה בנקים? לדעתי, המודל העדיף, ובהרבה, הוא בעלי שליטה מקצוענים שלא עושים עסקאות בעלי עניין. במודל נטול השליטה בסגנון האמריקאי, אנו רואים פעם אחר פעם, לעתים בשיעורים מטורפים, מניות חסומות או אופציות שנותנות הון למנהלים. אז נכון, יש שליטה ויש שליטה.

"אציין שם אחד כדוגמה: שלמה רודב וגת בחברת קרור, עבדו בשביל בעלי המניות עבור הציבור, ואני לא רוצה שילכו. ולעניין הדח"צים, בטיוטה המוצעת של הרגולציה פה יש חידוש עולמי: מקורב לבעל שליטה, שמוגדר 'לרבות חבר קרוב'. ההמצאה הזאת, אני חייב לומר, היא אבסורד. מדוע? ראשית, למה זה לא קיים בעולם?"

אלטשולר: "כי מציון תצא תורה".

לפידות: "אז למה לא ליישם את זה על כל החברות הציבוריות ועל הממשלה, אם זה טוב? הבעיה שמתמקדים רק בפתרונות לעולם הפיננסי ושוכחים מכל שאר המשק. זה טעות".

אלטשולר: "ומה אם הוא נהיה חבר תוך כדי שהוא דח"צ?"

לפידות: "אני חושב שיש דח"צים שיכולים להיות תורמים שלילית לחברות, ולא תורמים חיובית. אם הדח"צ מתרכז באיך לכסות את עצמו בכל מצב טבע, ויצביע רק על הסיכונים ויבקש חוות דעת שניות ושלישיות - ואיני מדבר על עסקאות בעלי עניין - אנחנו לא בהכרח מקבלים תרומה. זה בהחלט קיים בבורסה".

ילין: "דח"צ שפועל עבור עצמו ולא עבור החברה, מבחינתו צריך לקחת בכל צומת החלטה ללא סיכון וללא חשיפה לתביעות, וצריך אינטגריטי גבוה מאוד כדי לפעול באמת לטובת החברה. זה דומה למה שקוראים על הרפואה המתגוננת (מתביעות רשלנות, ר"ש). רופאים מואשמים שלעתים הם לאו דווקא ממליצים על הפעולה הנכונה, אלא על פעולה שתקטין את החשיפה לתביעות. במידה רבה בעולם החברות הציבוריות והדח"צים זה קיים. לכן, המצב האופטימלי, שמספק איזון סביר, הוא שניים-שלושה דח"צים - וזה נכון גם לגבי ועדות ההשקעה של המוסדיים".

שחם: "ועוד לא דיברנו על איך ממנים דח"צ בחברה ציבורית ומה תפקידו. בסופו של דבר, בעלי הבית ממנים דח"צים, ולעתים הדח"צים גם לא זוכרים שתפקידם לייצג את הציבור ולא את בעלי הבית, ולפעמים זה פוגע".

אלטשולר: "ראינו מה קרה בדסק"ש בעסקת 'מעריב'. ועדיין, הרגולטור ממהר להוציא מכתבים ולהראות ולשנות סדרי עולם, ועדיין בדבר טריוויאלי, דח"צ לא מתמנה על ידי הציבור, אלא על ידי בעל השליטה. אני קורא לרגולציה לשנות זאת, ודבר לא קורה".

ילין: "יש התקדמות בנושא, אבל לא הגענו למטרה. המוסדיים מעורבים יותר בבחירת והצעת מועמדים לדח"צ, ובהרבה מקרים יש הבנות עם בעלי השליטה. ועדיין יש הרבה לאן להתקדם".

שוק ההון יותר הוגן כלפי מניות המיעוט מבעבר?

אלטשולר: "כן, בעיקר בנושא עסקאות בעלי עניין".

לפידות: "תיקון 16 ותיקון 20, וגם חקירות, שיפרו את המצב".

יש ציפייה לאקטיביזם מוסדי. מה התפקיד שלכם בשוק, והאם המוסדיים מספקים כיום את האקטיביזם הרצוי?

אלטשולר: "אקטיביזם מוסדי מתחיל להגיע למקום שבו הפופוליזם מנחה יותר מדי, ולא טובת העניין. צריך אקטיביזם ענייני, ובסופו של יום, הוא חייב להביא לתוצאה טובה יותר עבור הלקוח החוסך. לא מידת הכותרת בעיתון צריכה לקבוע".

ילין: "תחום שבו יש שיפור אדיר, זה תחום הסדרי החוב. כיום המוסדיים במקרים אלה פועלים פשוט טוב, וממצים את כל מה שניתן למצות. אם בעבר הרחוק היו ויתורים גדולים לבעלי השליטה בהסדרי חוב, אז כיום המוסדיים למדו ומגיעים לשיעורים גבוהים מהריקברי האפשרי".

לפידות: "אסור להפוך את היוצרות אגב אקטיביזם מוסדי. תפקידנו לייצר יותר הון לציבור, ואם יוסיפו לזה יותר מדי תפקידי חינוך ומטרות נוספות, עוד נחטא למשימה העיקרית שלנו".

שחם: "אבל אין לשכוח שחברות יותר בריאות, זה גם הצלחה שלנו לטווח ארוך".

יש עודף רגולציה בשוק?

אלטשולר: "יש מקומות עם עודף רגולציה ויש מקומות עם חוסר רגולציה, ויש פערים ברגולציה בין שוק ההון והשוק כולו. למשל, היה רצוי שהזמן שלוקח לרשות ההגבלים לקבל החלטות, יהיה יותר קצר. זה בלתי אפשרי שמחכים הרבה להכרעות על עסקאות, וזה בהחלט מזיק לשוק. כלומר, יש בעיה של סחבת, ולא של מהות הרגולציה - אפשר לומר כן ואפשר לומר לא, אבל שהרגולטור יקבל החלטה במהירות, בתוך ימים, ולא אחרי חודשים".

הרגולציה על ניהול ההשקעות מפריעה לכם?

ילין: "מעבר לכל הביקורת על הרגולציה, יש לזכור את הדברים הטובים שהיא עושה. היא מגנה על המשקיעים. תיקון 16 חייב הצבעה על אישור עסקאות של בעלי שליטה, כולל שכר, וזה תיקון שהעלה ערך למשקיעים והעלה את שווי החברות. אז לצד הביקורת, שלפיה הרגולציה התקדמה מעבר לנדרש, יש גם לברך על כל ההגנות שהיא יצרה למשקיעים. למרות הביקורת על המפקחת בגין ריבוי חוזרים ועול גדול מדי של הרגולציה, בכמה היבטים היא הטיבה את מצב החוסכים".

שחם: "בשורה התחתונה, סלינגר היא מפקחת מצוינת, שעושה עבור הצרכן, שהוא בראש סדר העדיפויות שלה".

אלטשולר: "יש מקומות שבהם הרגולציה על ההשקעות קצת תפלה, אבל זה לא משנה את המשחק. זה מציק, אבל לא משמעותית".

עם זאת, נראה שבגלל כובד הרגולציה יש תנופה של הקמת קרנות גידור, שלא חוות את הרגולציה שגופי הגמל, ניהול התיקים וקרנות הנאמנות חווים.

לפידות: "בגידור ובקרנות בנדל"ן חסרה רגולציה. מדובר בתופעה שגדלה מאוד, כשיש מערכת שניזונה מעמלות גדולות".

אלטשולר: "בקרנות הגידור חסרה רגולציה. המערכת הזאת עדיין בחיתוליה, והיא תצמח משמעותית. בינתיים זה מספרים לא גבוהים, ולכן יש לטפל בזה רגולטורית ולדאוג להסדרה כבר עתה. מצד שני, צריך לראות הרבה יותר קרנות כאלה, וגם אנחנו הקמנו קרנות כאלה".

אפרופו המוסדיים והסדרי חוב, נשמעו טענות רבות נגד המוסדיים, שאינם יודעים לטפל באשראי בעייתי. ודאי לא כמו הבנקים, שטוענים שהם טובים יותר.

לפידות: "הבנקים הלוו תמיד בקצה הפירמידה הממונפת".

ילין: "לא רק שהריקברי חוזר, לעתים מקבלים גם יותר מה-100%, בגלל אופציות ומניות שניתנות למחזיקי האג"ח".

באחרונה ילין לפידות מציג תשואות חלשות יחסית. זה לא אפיין אתכם בשנים עברו.

ילין: "גם בסוף 2017 אנחנו מקבלים פידבקים חיוביים מלקוחות, מסוכני ביטוח ומפמילי אופיס גדולים, שהפנו תיקים אלינו ולגופים אחרים, שמהם אנו למדים שהתשואות שלנו גבוהות ביחס למתחרים, וזה נכון גם בקרנות הנאמנות. בתחום הגמל הצגנו תשואה נמוכה מהממוצע בשנה האחרונה, אבל התשואות שלנו מובילות לאורך זמן. כך, בעשור האחרון קרן ההשתלמות הכללית שלנו עשתה תשואה מצטברת של כ-130%, והיא בהחלט מהמובילות בשוק. הפער בתשואות בשנת 2017 בינינו לבין הממוצע היה 1.2%, ויש להסתכל עליו מול התשואה של 130% בעשור.

"ההבדל הזה נוצר בגלל הכספים הגדולים שהגיעו אלינו בסוף 2016 ובמהלך 2017, שעם חלקם העדפנו להמתין ולא לרוץ ישר לשוק, במיוחד לא לשוק האג"ח, ואנחנו ייעדנו אותם לשוק האלטרנטיבי, במיוחד בהלוואות, ושם לתשואות לוקח יותר זמן להגיע. כך שחלק מהכסף עמד בנזילות ובהמתנה, וזה פגע בתשואות כשהשווקים עלו חזק. אני מעריך שנראה את השיפור בחודשים הקרובים. גם בעבר היו לנו שנים שעשינו קצת פחות טוב, והיו שנים שעשינו הרבה יותר טוב. אני מאחל לכל גופי ניהול ההשקעות שהפער בשנה ספציפית יהיה 1.2% ביחס למניות".

לפידות: "ועדיין אנחנו מובילים לאורך זמן".

מה הם חושבים על הביטקוין

אף שהשמות של שני בתי ההשקעות ילין לפידות ואלטשולר שחם נאמרים הרבה פעמים בצמידות רבה, עד כדי מחשבה שמדובר בתאומים סיאמיים פיננסיים, הרי שמדובר בשני בתי השקעות שונים למדי, עם תפיסות שונות מאוד לגבי ההתנהלות, הן ביחס לאפיקי ואזורי השקעה והן ביחס להתנהלותם מול סוכני ביטוח, בין השאר.

אחד התחומים האקטואליים, שממחישים את ההבדלים בין שני בתי ההשקעות, הוא תחום המטבעות הקריפטוגרפיים (הביטקוין ודומיו) וטכנולוגיית הבלוקצ'יין שעומדת מאחוריו, שמסעירים את המשקיעים מסביב לעולם, וגם את הרגולציה, שעדיין לא הכריעה כיצד תתייחס אליהם.

המטבעות הדיגיטליים והטכנולוגיה שמאפשרת אותם הם הדבר האמיתי?

שחם: "מתוך הבנה שהטכנולוגיה של הבלוקצ'יין זה 'דבר אמיתי', ושבין אם מדובר בהנפקות של סחורות או של כסף, זה עדיין משיק לתחום הפעילות שלנו, הקמנו עם שותפים מחלקה שעוסקת בתחום. בינתיים אנחנו עוסקים בלימוד התחומים ובליווי הרגולציה בהיבט זה, וגם קושרים קשרים בחו"ל כדי ללמוד".

"קיימים מודלים אמיתיים בתחום הזה, גם אם איני יודע לומר כמה הביטקוין שווה", ממשיך שחם ומבהיר את עמדת בית ההשקעות, שבו הוא מכהן כמנכ"ל משותף, תוך שהוא מוסיף ביחס לתחום פעילות זה כי "אם נוכל להבין את המודל הכלכלי כראוי להשקעה, ניכנס בבוא היום לתחום ונציע זאת במידתיות ללקוחות כשירים".

שותפו בבית ההשקעות, גילעד אלטשולר, מוסיף כי "זה תחום שיש בו עניין ושיתפתח בעתיד בהיקף עצום. גם חברות ענק כמו גוגל ואמזון, אחרי שזה יוסדר רגולטורית, ייצאו עם מטבעות שלהן, שיהיו מטבעות מרכזיים בעולם. לכן, יש להכיר אותו, כי ביום שזה יקרה, אנחנו רוצים להיות שם".

ומה חושבים על התחום הזה בבית ההשקעות ילין לפידות? דב ילין, מנכ"ל משותף ומייסד, אומר בראיון ל"גלובס" בבירור: "אנחנו לא שם". הוא מוסיף כי "הניסיון מלמד שהראשונים שנכנסו בשוק ההון לתחום כלשהו, לא בהכרח יצרו יתרון לעצמם. יש תחומים שבהם להיות ראשון לא אומר שתהיה הכי טוב ושתוביל. לעתים יש יתרון להמתין בצד וללמוד מניסיונם של אחרים".

לאן הולך השוק?

לאיפה ילכו שוקי ההון ואיפה לשים את הכסף? על פי הארבעה שוק המניות המקומי צפוי להמשיך ולספק סחורה למשקיעים, כשהם מזהים בעייתיות בשוק החוב המקומי ואתגרים במדינות המתפתחות.

בילין לפידות מעריכים כי "שוק המניות המקומי אינו יקר יחסית, ונהנה מתמהיל של ריבית נמוכה". לדבריהם, הם מזהים "צמיחה כלכלית צפויה נאה לשנים הקרובות, וצמיחה כלכלית גלובלית". עם זאת, הם מסייגים, "השוק אינו זול במיוחד, ולכן אנחנו מעדיפים לבחור מניות ספציפיות, ולא לקנות את המדדים".

גם באלטשולר שחם מאמינים כי "שוק המניות המקומי נראה יציב", וש"התמחור של המניות סביר". שני ראשי בית ההשקעות גם מאמינים ש"שוק המניות ייתן תשואה חד-ספרתית גבוהה או דו-ספרתית נמוכה בשנה הקרובה".

מה לגבי שוק החוב הסחיר בישראל, הקונצרני והממשלתי?

לפידות: "שוק החוב המקומי נהנה מרוח גבית מתמשכת, בחלקה עקב נזילות גבוהה בשוק המקומי וחיפוש אחר תשואות. נזילות זו תרמה לשיפור הסחירות ולירידת תשואות מתמשכת, שהביאה להתרוממות רוח ותמחור אופטימי מדי, במיוחד בשוק הקונצרני ובעיקר בסקטור חברות הנדל"ן האמריקאיות 'המתגיירות'. השנה התחיל תיקון מסוים, שעשוי להגדיל את אטרקטיביות השוק והסקטור, אבל בילין לפידות אנחנו עדיין במשקל חסר בחשיפה לאג"ח קונצרניות ואג"ח בדירוגים נמוכים או אמריקאיות בפרט".

אלטשולר: "בשוק האג"ח הקונצרניות נמשיך לראות חברות שמגיעות מחו"ל לגייס פה כסף, שכן המרווח שנדרש פה נמוך בהשוואה לאלטרנטיבות שלהן בשווקים המקומיים. אנחנו מעריכים שהמרווחים נמוכים, ולכן מעדיפים אלטרנטיבות אחרות בעת הנוכחית".

מה אתם צופים לגבי השווקים בארה"ב, באירופה ובמתפתחות?

אלטשולר: "במדינות המפותחות אנחנו צופים יציבות במניות ועלייה קלה בתשואות של איגרות החוב. במניות אנחנו חושבים שיש סקטורים שעשויים להיפגע, בעוד אחרים יעשו ביצועי יתר. אנחנו חושבים שיש צמיחה עולמית, שתתמוך בהמשך העליות בשווקים, ושהשווקים המתפתחים ייהנו מהצמיחה העולמית בצורה דומה".

ילין: "ארה"ב נמצאת במקום טוב מבחינה כלכלית, עם צמיחה יחסית חזקה ויציבה ומנועי צמיחה לשנים הקרובות. החשיפה שלנו לארה"ב היא המרכזית מבין מדדי חו"ל. אירופה נמצאת במקום סביר ביחס למצבה בשנים האחרונות, אבל עדיין סובלת מחוליים שונים, ובראשם חוב גבוה ופוליטיקה לא יציבה. החשיפה שלנו לאירופה נמוכה יחסית".

אלטשולר: "אנחנו מתמקדים בכיוון, והכיוון הוא חיובי".

והשווקים המתעוררים?

ילין: "הם נראים פחות מעניינים להשקעה בשנים האחרונות מבחינת סיכוי מול סיכון. התשואות הממוצעות בשווקים המתפתחים לא טובות יותר מתשואות המשווקים המפותחים, אבל התנודתיות נותרה גבוהה. גם התנודתיות בשערי המטבעות של המדינות המתפתחות אינם מוסיפים לאטרקטיביות של מדינות אלה בתור יעדי השקעה".

מלחמות הסחר של נשיא ארה"ב, דונלד טראמפ, ישפיעו על הכלכלות ועל שוקי ההון?

לפידות: "בכל הקשור למדיניות של ממשל טראמפ, קשה לחזות מה מבין אמירותיו מהווה טקטיקה במשא ומתן ומה אג'נדה אמיתית. לכן, אנו מעדיפים להתבסס על פרמטרים כלכליים, ופחות על כותרות ותחזיות פוליטיות. עם זאת, אין ספק שבתקופה זו קיים סיכון פוליטי בעולם".

אלטשולר: "רעשים קטנים בדרך לתמונה הגדולה".

מה עם גורמי ההפצה והתחרות המבנית?

תחום הגמל נמנה עם שלושת מכשירי החיסכון לטווח ארוך, לצד ביטוחי המנהלים של חברות הביטוח וקרנות הפנסיה המקיפות החדשות, שרובן המכריע נמצא בידי אותן קבוצות ביטוח. בשנים האחרונות אלטשולר שחם נכנס לתחום הפנסיה וגם לתחום הביטוח, שממנו יצא בלי שהותיר חותם. בילין לפידות בחרו גם שלא לנסות להיכנס לתחומים אלה.

"הערכנו שאי-אפשר להיכנס לענף הביטוח", אומר לפידות, שמסביר כי "העלויות יהיו מטורפות, והענף מוחזק על ידי קבוצה מאוד צרה של שחקנים, שלא ייתנו להיכנס לשוק. זה ענף ששחקן חדש יתקשה מאוד לחדור אליו".

שחם, הפעיל בתחום הפנסיה החדשה, שגם הוא נמצא בשליטת חמש קבוצות הביטוח הגדולות, אומר נוסף על כך, כי "בפנסיה אנחנו מנסים לדגדג אותם, אבל בעשר שנים אנחנו סוף-סוף מדגדגים עם הנכסים שלנו בפנסיה את מה שאנחנו מגייסים בקצת יותר מחודש בגמל ובהשתלמות".

מאיפה הנחיתות הזאת של ילין לפידות ושל אלטשולר שחם בשני תחומי חיסכון שמשיקים לגמל ולהשתלמות, שבהם הם מככבים? לדבריהם, זה נגזר ממבנה שוק ההפצה הדומיננטי בשוקי הפנסיה והביטוח. "בגמל ובהשתלמות, הפרטיים הצליחו לצמוח יפה, ובפנסיה זה לא קרה. מדוע? כי הפנסיה נשענת על סוכנויות הסדר, שנמצאות בבעלות חברות הביטוח הגדולות", אומר גילעד אלטשולר.

עם זאת, בגמל ובהשתלמות - ושלא אצל סוכנויות ניהול ההסדרים הפנסיוניים, שבבעלות קבוצות הביטוח - לדברי אלטשולר, "אנחנו ביחסים מצוינים עם סוכני הביטוח ו-90% מהם עושים את העבודה הטובה ביותר עבור הלקוחות שלהם - ואת מה שטוב לסוכן וללקוח, לקבל את התשואה הטובה ביותר. רבים מהם מבינים שעוד כמה שקלים בעמלה לא צריך להטות לכאן או לכאן. הרוב המוחלט של הסוכנים מבין את זה, ובסופו של דבר, רוצה לאורך זמן שקט ולשים את הלקוח היכן שנכון לו. בשטח הסוכנים פועלים באמת על פי המלצות נכונות".

שחם: "הראיה לכך היא מי שגייס בשנים האחרונות - שני הגופים שפה, והם המצטיינים לאורך זמן. סוכני הביטוח עשו עבודה טובה".

מפיץ משמעותי אחר, שמזיז מיליארדי שקלים משחקן אחד לאחר בזמן קצר מאוד, הוא מערך הייעוץ בבנקים. מערכי הייעוץ בבנקים, בנאמנות - אלימים מדי?

לפידות: "יש בעיה שהיא אינהרנטית במודלי הייעוץ: המודל מכניס תוצאות בפועל של שנה ראשונה על כסף קטן, שנכנסות לתוצאות המצטברות להמשך, בעוד שעל כסף קטן אנחנו רואים לעתים תופעה של ביצועים מופלאים, שלא תמיד נשארים כשהנכסים גדלים. אז הכסף החדש שנכנס לא תמיד רואה את התשואות המופלאות שנרשמו כשהנכסים היו קטנים, וזאת בעיה. אחד הפתרונות הוא לא להכניס את תשואות השנה הקטנה בשנה הראשונה בתלות בסף מסוים של נכסים מנוהלים בערוץ המסוים מול מה שהבית מנהל. זה ישפיע דרמטית על קצב ההתהוות של קרנות חדשות, שהוא קצב יותר מדי גבוה בתעשייה הזאת".

אלטשולר: "זאת מגפה".

שחם: "זאת לא בעיה של הבנקים או של היצרנים שעושים הכל חוקי, אלא של רשות ניירות ערך, שעליה לפתור זאת. הפתרון האולטימטיבי מבחינתי הוא קרן אחת בכל אפיק, משום שריבוי קרנות יוצר נזק לציבור".

לפידות: "אני לא מצפה למהלך מהרשות, אלא למהלך של כל בנק כלפי לקוחותיו שנופלים בפח, ולכן הבנקים הם שיכולים לשנות זאת. צריך לעצור את המוטיבציה ליצור קרנות חדשות כל הזמן".

שחם: "מוצר שמחליפים אותו כל ארבעה חודשים, הוא מוצר נכשל בהגדרה. המח"מ של קרן נאמנות בישראל נספר בחודשים, וזאת בעיה".

שוק ההון בישראל קטן עליכם? כספי החיסכון הפנסיוני ימשיכו לזרום לחו"ל?

אלטשולר: "כן".

שחם: "הוא קטן, נקודה".

ילין: "אלוקציה ופיזור נכון של נכסים מחייבים יציאה לחו"ל, גם אם השוק המקומי לא היה קטן".

ומה לגבי הקצאת השקעות לאפיקי השקעה אלטרנטיביים ולא סחירים?

אלטשולר: "אנחנו שם כי יש הזדמנויות נוספות, שלא תמיד נמצא בפן הסחיר והציבורי, כמו נדל"ן, ביוטכנולוגיה, הייטק - ויש להיות פתוח אליהם".

לפידות: "הנקודה המרכזית בעולם הפנסיה והגמל היא מודל שערוך היברידי. יש פערים אדירים בין העולם הסחיר ללא סחיר, ופה החשש שלי לגבי הכללים. ביום פקודה זה ייצר ארביטראז' בין הפנסיות, ועל זה הרגולטור חייב לתת את הדעת".

מה עמדתכם לגבי השקעה במניות היתר בבורסה בתל-אביב?

אלטשולר: "בתקופות שהשוק מדשדש ויורד, זה הזמן לאסוף אותן לאט, ואז, כשציבור המשקיעים מגלה את המניות האלה ויש זרימה של כסף להשקעות במניות היתר, זה הזמן למכור. זה קורה כל שלוש-ארבע שנים, אז 'מקיאים' את ההחזקות ביתר ברווח. לפני כשנה וחצי היה במניות הללו 'הייפ', ולתחושתי, זה הזמן ללקט עכשיו את מניות היתר, עד לפעם הבאה, שתגיע מתישהו".

ילין: "כל מניה לגופה. השקעה במניות יתר מחייבת זמן ניהולי יותר גבוה, כי הפיזור יותר גדול והמעקב אחר יותר ניירות מחייב יותר אנליזה, וגם השגת המידע לעתים יותר קשה. אבל בסך-הכול, תיק היתר מנכסי הקופות גמל שלנו הוא כ-2%, והוא מתפרס על כ-100 מניות יתר".

ילין לפידות

שנת הקמה: 2004

מייסדים: דב ילין ויאיר לפידות

בעלי מניות: דב ילין (25%), יאיר לפידות (25%) ואטראו שוקי הון (50%)

עובדים: כ-300

מנכ"לים משותפים: יאיר לפידות ודב ילין

נכסים מנוהלים: כ-84 מיליארד שקל

דיבידנד שחולק עד כה: יותר מ-470 מיליון שקל

רווח נקי מצטבר מההקמה: כ-650 מיליון שקל

אלטשולר שחם

שנת הקמה: 1990

מייסדים: גילעד אלטשולר וקלמן שחם

בעלי מניות: גילעד אלטשולר (45%), קלמן שחם (45%) ורוני בר (10%)

עובדים: 813

מנכ"לים משותפים: גילעד אלטשולר ורן שחם

נכסים מנוהלים: כ-102 מיליארד שקל