בשבוע שעבר פרסם הבנק להסדרי סליקה בינלאומיים (ה-BIS), המכונה הבנק המרכזי של הבנקים המרכזיים, נייר היוועצות תקדימי בנושא הטיפול במטבעות קריפטוגרפיים בבנקים. במסגרתו, הסדיר לראשונה רגולטור-העל בבנקאות את תפיסת הסיכון הבנקאית בנוגע להחזקת מטבעות הקריפטו.

תומכי הביטקוין פירשו זאת כהכרה היסטורית במטבעות הקריפטוגרפיים, ובראשם הביטקוין, במערכת הבנקאית. זאת, מתוך תפיסה שרגולציה, מחמירה ככל שתהיה, עדיפה מאיסור. להמחשה, עם פרסום מסמך ההיוועצות, זינק מחיר הביטקוין ב-5%.

אולם לדעתנו, ניתוח עומק של דרישות ה-BIS מביא למסקנה הפוכה: ה-BIS הופך את החזקת הביטקוין לבלתי כדאית בעליל לבנקים, ואף שומט את הקרקע תחת השאיפה שהביטקוין ודומיו יוכלו לשמש כמטבעות מקובלים במערכת הבנקאות.

סוגים שונים של מטבעות

בתמצית, ה-BIS מחלק את המטבעות הקריפטוגרפיים לשתי קבוצות.

הראשונה כוללת מטבעות המבוססים על נכסים מסורתיים, כגון מניות, אג"ח, סחורות ומטבעות פיאט. נמנים עימה טוקנים (יחידות ערך המייצגות נכס מסוים) ו"מטבעות יציבים" (stable coins), המגובים במטבעות "פיאט" באופן מלא. לפי ה-BIS, משקל הסיכון של הקבוצה הראשונה יהיה זהה לזה של נכסי הבסיס שעליהם היא מבוססת.

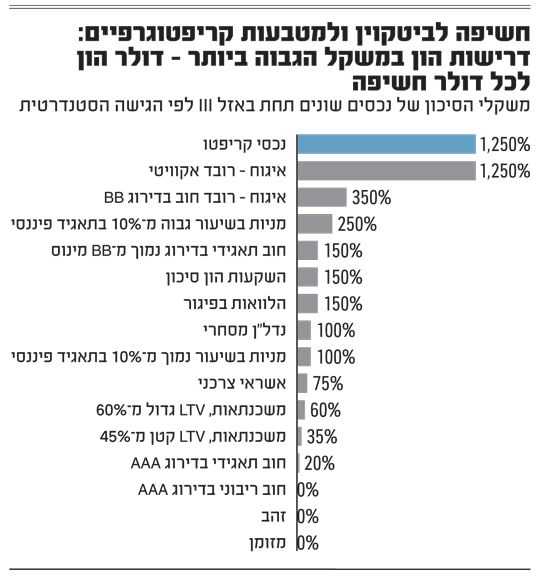

תחת באזל III, משקל הסיכון של נכס נגזר מהסיכון המיוחס להחזקתו, ומשפיע על היקף ההון שיש להעמיד כנגדו. המשקלים נעים בטווח שבין 0% ל-1,250%. למזומן, זהב ולאג"ח ממשלתיות בדירוג AAA מיוחס משקל סיכון של 0%, שמשמעו כי אין צורך להחזיק הון כנגד החשיפה.

לכן, לטוקנים המגובים בנכסים אלה, ייוחס משקל סיכון 0%. גם מטבעות דיגיטליים של בנקים מרכזיים יטופלו כמטבעות פיאט רגילים, קרי משקל סיכון אפס.

להמחשת הטיפול בנכסים הנושאים סיכון, לטוקנים על אג"ח קונצרניות יוקצה משקל הסיכון של האג"ח, בהתאם לדירוג האשראי שלה.

אולם אליה וקוץ בה. הקצאת ההון בהתאם לנכס הבסיס תחייב את הבנקים לוודא כי הזכויות המשפטיות והמסחריות שמקנה הטוקן זהות לאלה שמקנה החזקה בנכס הבסיס. באשר ל"מטבעות יציבים", הבנקים נדרשים להבטיח שהמטבע מגובה ברזרבות מלאות של הנכס המסורתי הרלוונטי.

לכן, בנקים שיחזיקו במטבעות אלה, צפויים לשאת בעלויות משפטיות ותפעוליות ולהידרש למסד בקרות מוקפדות. מחיר טעות בסיווג מטבע עלול להיות גבוה, כגון העלאת דרישות ההון וסנקציות רגולטוריות, שיהפכו את הסיכון בהשקעה ללא כדאי.

להמחשת הסיכון, נזכיר את מטבע ה-Tether, שבניגוד להגדרתו כ"מטבע יציב", המגובה במלואו בדולרים, נחשף שהוא לא גובה כאמור בפועל. הדבר אפשר "הסתרת" הפסדים וסיכונים למחזיקים בהיקף מאות מיליוני דולרים.

נוסף על כך, ה-BIS מסביר שמשום שנכסי קריפטו מבוססים על טכנולוגיות המתפתחות במהירות, טמון בהם פוטנציאל מוגבר לסיכונים תפעוליים. לכן, ה-BIS ידרוש הון נוסף (add-on) מעבר לזה שיש להקצות כנגד הנכס עצמו, בשיעור שיוסדר בהמשך.

הכי רחוק ממטבע

מנגד, ה-BIS מציע לסווג את המטבעות הקריפטוגרפיים, כגון הביטקוין והאת'ריום, כנכסים בעלי משקל הסיכון הגבוה ביותר בבנקים - 1,250%. זוהי קביעה משמעותית במיוחד.

כדי להבין עד כמה הדבר מהותי, נשווה לסוגי נכסים אחרים. תחת הגישה הסטנדרטית המיושמת בישראל, באשראי צרכני משקל הסיכון הוא 75%, במשכנתאות משקלי הסיכון הממוצעים נעים בין 35% ל-60% (בהתאם ליחס ה-LTV) ובאשראי תאגידי בדירוג השקעה בינלאומי בין 20% ל-100%, בהתאם לדירוג האשראי (בישראל בפועל כמעט תמיד 100%).

מכאן, בהתבסס על הנחה פשטנית של דרישות הון ליבה של 8% כנגד נכסי הסיכון, היקף ההון כנגד תיק אשראי צרכני הוא כ-6%, עבור משכנתאות בין 2.8% ל-4.8% וכנגד אשראי תאגידי בין 1.6% ל-8%.

עבור הבנקים המובילים בעולם, המשתמשים בגישות מתקדמות ובמודלים פנימיים להקצאת הון, משקלי הסיכון נמוכים יותר, לעיתים דרמטית. לדוגמה, תיק משכנתאות עשוי לקבל משקל סיכון נמוך מ-20%.

מנגד, משקל סיכון של 1,250% הוא נדיר, ומיוחס להשקעות ממונפות מאוד, החושפות את המשקיעים לאובדן מלוא ההשקעה. לדוגמה, החזקה בשכבה נחותה וממונפת מאוד של עסקת איגוח.

המשמעות של משקל סיכון של 1,250% היא שבגין כל דולר החזקת מטבע קריפטוגרפי, הבנק יידרש להחזיק דולר הון. כלומר, 100% הון. בהשוואה פשטנית, מדובר על הון גדול פי 25 ביחס לתיק משכנתאות, פי 16 מתיק אשראי צרכני, פי 12.5 מתיק אשראי תאגידי ואינסוף ביחס למזומנים.

יתרה מכך, המסר לבנקים הוא שכדי להשקיע בביטקוין, עליהם להיות מוכנים להפסיד את כל השקעתם ולספוג זאת בהונם הרגולטורי. בהתחשב בתנודתיות העזה במחיר הביטקוין, שבשנה האחרונה הכפיל את ערכו מ-30 אלף דולר ל-60 אלף דולר, וחזר כמעט את כל הדרך למטה, קשה להתווכח עם הרציונל של ה-BIS.

משמעויות לבנקים ולביטקוין

להערכתנו, ככל שקביעות ה-BIS יישארו על כנן במסמך הסופי שיפורסם, הרי שהסבירות שבנקים יחזיקו מטבעות קריפטו היא אפסית. הטעם העיקרי לכך הוא שבנקים אינם מודדים את תוצאותיהם לפי רווחיות גרידא, אלא על בסיס תשואה להון (RoE).

להמחשה, מטבע קריפטו צריך להניב תשואה שנתית פנומנלית של 100% - כדי שתשואתו להון תשתווה לתיק משכנתאות סולידי המניב כ-4%. בגלל התנודתיות האדירה והסיכון בהשקעה בביטקוין ודומיו, החלטה של קברניטי בנקים להימנע מהחזקה בו כמעט מובנת מאליה.

יתרה מזאת, קביעות ה-BIS מרחיקות את הביטקוין שנות אור מהפיכה למטבע בראי הבנקים. זאת, בשל הפער בין שתי קצוות הסקלה - מטבעות פיאט "מסורתיים" במשקל סיכון של 0% - לעומת 1,250% למטבעות קריפטוגרפיים.

נוסף על כך, בעוד שלמטבעות פיאט יש ערכים נוספים בראי הבנקים, בהיותם נכס נזיל הנספר לצורך כרית הנזילות הנדרשת מהבנקים תחת באזל III, הרי שמטבעות הקריפטו התנודתיים לא ייכנסו להגדרה זו ולא יניבו לבנקים ערך נזילותי.

לכן, לדעתנו, דווקא בשבוע שבו אל-סלבדור הפכה למדינה הראשונה בעולם שהכירה בביטקוין כמטבע חוקי בתחומה - ה-BIS המחיש שעבור הבנקים, הביטקוין הוא הכי רחוק ממטבע שאפשר להיות.

הגורמים בטור זה עשויים להשקיע בניירות ערך או מכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.