בערב של יום ראשון לפני חמישים שנה - 15 באוגוסט 1971 אם לדייק - נשיא ארה"ב דאז ריצ'רד ניקסון "התפרץ" לפרק בסדרה "בוננזה", אחת התוכניות הפופולריות ביותר בזמנו, והכריז כי הוא עוצר את האפשרות להמיר את הדולר לזהב. רבים אומרים שזו אחת ההחלטות החשובות ביותר שניקסון קיבל.

עד ל"סגירת חלון הזהב", בנקים מרכזיים של מדינות זרות יכלו להמיר דולרים אמריקאיים למטילי זהב על פי מחיר קבוע של 35 דולר לאונקיה. בתיאוריה, זה כפה על הפדרל רזרב מדיניות כספית קשוחה, מכיוון שיצירת אינפלציה הייתה עשויה להביא לפשיטה על פורט נוקס, המקום בו ארה"ב שומרת את מצבורי הזהב שלה. האינפלציה אכן זינקה בשנים לאחר החלטת ניקסון להסיר את המגבלה הזו. וכך גם מחיר הזהב, שהוא כיום גבוה פי 50 ממה שהיה באותו יום.

הקורלציה הנראית לעין בין הזהב לאינפלציה הובילה רבים להאמין בכך שזהב הוא גידור טוב נגדה. אבל הנתונים לא תומכים בכך. אם היה הזהב גידור טוב באופן קבוע, היחס שלו למדד המחירים לצרכן היה נשאר פחות או יותר קבוע לאורך השנים. אבל זה לא היה המקרה: ב-50 השנים האחרונות, היחס הזה נע בין 1.0 לכל הפחות ו-8.4 לכל היותר.

תנודתי לא פחות מכל נכס אחר

זהב הוא גידור טוב נגד אינפלציה רק במסגרת זמן הרבה יותר ארוכה מהאופק של כל אחד מאיתנו להשקעות - כך על פי מחקר שערכו הפרופסור קמפבל הארבי מאוניברסיטת דיוק וקלוד ארב, מנהל תיקי סחורות לשעבר ב-TCW Group. הם גילו שרק כאשר בודקים על פני תקופות מאוד ארוכות - 100 שנה או יותר - קיים הזהב את הבטחתו בשמירה על כוח הקנייה. בתקופות קצרות יותר הערך האמיתי שלו, או ערכו בהתאמה לאינפלציה, הוא תנודתי לא פחות משל כל נכס אחר.

חולשת הזהב כגידור נגד אינפלציה עשויה להיות אפילו יותר בולטת היום, אומר פרופסור הארבי, בגלל ש"זהב כרגע מאוד יקר לעומת ההיסטוריה שלו". היחס הנוכחי בין זהב למדד המחירים לצרכן עומד על 6.5 - כמעט כפליים מהממוצע שלו ב-50 השנים האחרונות, 3.6.

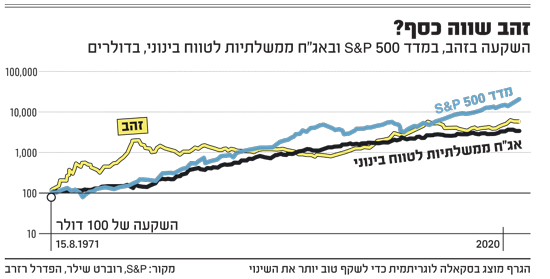

על אף שמחיר הזהב גבוה פי 50 ממחירו ב-1971, מניות הציגו ביצועים טובים יותר. מדד S&P 500 הביא תשואה שנתית של 11.2% מאז אוגוסט 1971, מתוך הנחה שהדיבידנדים שהתקבלו במהלך השנים הושקעו מחדש. הזהב לעומת זאת נתן תשואה של 8.2%.

מעבר לכך, הסיבה האמיתית היחידה לכך שזהב אפילו התקרב למניות ב-50 השנים האחרונות הייתה התשואה העצומה שנתן בעשור הראשון לאחר ההכרזה של ניקסון. אם מתעלמים מהעשור הזה, הזהב מפגר אפילו אחרי אג"ח של האוצר לטווח בינוני. ב-40 השנים האחרונות, עלה הזהב בקצב שנתי של 3.6%, לעומת 12.2% למדד 500 S&P ו-8.2% לאגרות החוב.

כל זה לא אומר שאין לזהב מקום בתיק השקעות מגוון, אפילו אם מניחים שהעתיד ידמה לעבר. בגלל שהיחס של התשואות שנתן לאלה שהתקבלו מאגרות חוב או מניות היה לעתים נמוך או אפילו שלילי, הימצאותו בתיק השקעות עשויה למתן תנודתיות. ב-50 השנים האחרונות, תיק של אג"ח ומניות היה עשוי לשפר את הביצועים שלו בהתאמה לסיכונים על ידי הוספה של מקום קטן לזהב - כ-5%.

ועדיין, אפילו הפוטנציאל של הזהב למתן תנודתיות אינו מובטח, בגלל שהקורלציה של הזהב למניות השתנתה הרבה במשך השנים. למעשה, היו מקרים בהם הקורלציה של הזהב לשוק המניות הייתה חיובית, שזה בדיוק הפוך ממה שהוא אמור לעשות כדי להקטין את הסיכון בתיק השקעות נתון. מקרה אחד כזה קרה במהלך המפולת בשוק המניות בפברואר ומרץ של שנה שעברה: מניות של כריית זהב צנחו ב-39%, כפי שנמדדו על ידי הנתון של מינוס 2.98% שהציגה הקרן הנסחרת בבורסות VanEck Vectors Gold Miners GDX - אפילו יותר מהצניחה של 34% שנרשמה במדד S&P 500. "איזה מין מקלט בטוח זה אמור להיות?" שואל פרופסור הארבי.

לקראת 50 השנים הבאות

הקורלציה הלא עקבית של הזהב למניות ולאינפלציה מקשה על המשימה לחזות איך יתפקד ב-50 השנים הבאות. מה שמקשה על התחזיות עוד יותר, אומר הארבי, הוא שהזהב כיום מתמודד עם "תחרות שמעולם לא הייתה לו", מצדם של מטבעות הקריפטו.

ייתכן שהזהב יהיה גידור יותר עקבי נגד אינפלציה בשנים הקרובות. פשוט צריך לבדוק תקופות אחרות בהיסטוריה על מנת למצוא עדויות התומכות בכך. הארבי ציני לגבי השאלה אם כל זה יהווה מכשול למאמינים הגדולים בזהב: "את העבר תמיד ניתן לשכוח כשחולמים איך זהב ואינפלציה ינועו זה לצד זו בעתיד".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.