"עם עליית ערכם ותפוצתם של נכסי הקריפטו עולה גם הפוטנציאל להיווצרותם של סיכונים שונים ליציבות הפיננסית". כך, פותח בנק ישראל את תיבת הקריפטו שהוא מצרף לדוח היציבות החצי-שנתי שלו. בדוח סוקר בנק ישראל סיכונים שונים ליציבות המערכת הפיננסית, ממשכנתאות ועד חשיפה למגזרים מסויימים.

הפעם הקדיש הבנק תיבה מעניינת מאוד לעולם הקריפטו, שבה הוא מבצע פריסה נרחבת של דעתו על הסיכונים מהמטבע, כאלה שדומים לסיכונים בכל מכשיר השקעה אחר וכאלה שלא. אז ממה חושש בנק ישראל?

הסיכונים החדשים

על פי הדוח, החשיפה של המערכת הבנקאית בעולם לנכסים הקריפטוגרפיים גדלה, אך רמתה עדיין נמוכה מאוד. עם זאת, בקרב החברות הפיננסיות הלא בנקאיות, בעיקר קרנות הגידור, קצב גידולה מהיר יותר. בבנק ישראל מצרפים נתון מעניין: לפי סקר של גולדמן זאקס, 15% מהקרנות לאנשים ממעמד סוציו-אקונומי גבוה מאוד (offices Family) חשופות לנכסי קריפטו וכמעט מחצית מהקרנות שוקלות להשקיע בנכסים מסוג זה. כלומר, המעמד הסוציו-אקונומי הגבוה, פתוח להשקעה הזו, ואם היא אכן תצליח, הוא יהנה מהפירות.

בנק ישראל ממשיך ומציין כי: "כיוון שחלק מפעילויותיהן של החברות הפיננסיות ממומנות מהמערכת הבנקאית, גם החשיפה העקיפה של המערכת הבנקאית לנכסים הקריפטוגרפיים גדלה". את הקשר שהולך ומתהדק בין עולם הקריפטו למערכת הפיננסית המסורתית, רואים במקומות רבים, בין יתר במתאם בין שוקי המניות לתנודות המטבעות. כך למשל, כאשר חברות ענק מחזיקות בנוסטרו שלהן מטבעות קריפטורגרפיים, המניה שלהן מושפעת מהתנודות במטבעות.

החלק המעניין ביותר בדוח בנק ישראל מתייחס לנכסי קריפטו יציבים. בעוד שבדוח לא מתייחסים כלל לקריפטו כאמצעי תשלום, אלא כנכס השקעה בלבד, למטבעות היציבים (מטבעות קריפטו ששערם צמוד למטבעות פיאט) ההתייחסות היא כמטבעות שנועדו להוות תחליף לאמצעי תשלום: "השלכה אפשרית ארוכת טווח על היציבות הפיננסית היא פגיעה במערכת הבנקאות המסורתית. ייתכן שבעקבות שימוש נרחב של הציבור בנכסי קריפטו הצמודים למטבע מקומי או גלובלי כאמצעי תשלום, הציבור ייטה למשוך את פיקדונותיו מהבנקים ולהמירם לנכסים אלו, שאותם ניתן להפקיד מחוץ לבנקים (למשל אצל נותני השירות בנכסים הקריפטוגרפיים). התפתחות כזו עלולה לייקר את המקורות של הבנקים למתן אשראי, מה שיכול להתבטא בעליית מחירו של האשראי שהם מעמידים".

זהו חשש מהותי ומרכזי של בנק ישראל, ובנקים אחרים בעולם. מדוע? בנק הוא יצור פיננסי שנהנה מהיכולת לגייס מקורות בזול מאוד, באמצעות פיקדונות הציבור שהריבית עליהם נמוכה, ולמנף את הפיקדונות לשם מתן אשראי. לכן, הבנקים זקוקים לפיקוח יציבותי; הם לא מעניקים שקל אשראי על כל שקל פיקדונות, אלא משאירים שכבה של פיקדונות ככרית ביטחון שנדרשת על-פי חוק, ואת היתר ממנפים - כך, הם מצליחים להיות אטרקטיביים מול שאר הגופים הפועלים במערכת הפיננסית, במתן אשראי.

הבסיס לכל זה הוא פיקדונות הציבור, וככל שהם יצטמצמו, הבנק יוכל להעמיד פחות אשראי שמתבסס עליהם כמקור זמין שניתן למנפו. בשיטה הקריפטוגרפית אין צורך להפקיד את הכסף בבנק כלל. האפשרות הראשונה היא להפקיד אותו בארנק הדיגיטלי. כך למעשה, אתם הופכים להיות הבנק של עצמכם. למי שזה פחות מתאים, ניתן לשמור אותו בחשבונות משמורת בגופים שעוסקים במסחר קריפטו ומציעים את השירות הזה.

הקיטון האפשרי בפיקדונות הציבור כחלק מאימוץ המטבעות הקריפטוגרפיים מאתגר מאוד את הבנקים המרכזיים בעולם, וזו אחת הסיבות ליצירת מטבעות מדינתיים דיגטליים כגון השקל הדיגיטלי. בשל כך, בנק ישראל בונה את המערכת כך שהכסף יצטרך לעבור דרך הבנקים המרכזיים, ולא במודל שבו הבנק המרכזי נמצא ישירות מול הצרכן - מודל אפשרי במטבעות קריפטו.

נציין כי קשה לראות כיום את הבנקים נעלמים כל כך מהר כמתווכים פיננסיים, וכרגע נראה כי גם במקומות בהם הציבור הרחב פתוח לפעילות בקריפטו, לצד העברות ישירות בין ארנקים, יש דווקא פריחה של מתווכים פיננסיים שיקלו עליו את ההתנהלות המורכבת בתחום. עם זאת, אין ספק שתפקיד הבנקים ישתנה, וזאת גם בשל הסיבה שמתאר בנק ישראל בדוח: "יישומי ה-DeFi מציעים לציבור גם שירותים בנקאיים (הלוואות ופיקדונות), וככל ששירותים אלה יתרחבו תיתכן פגיעה משמעותית וכוללת יותר בביקוש לשירותי הבנקים ובתפקודם. סכנה זאת כדאי לציין, אינה ייחודית רק לעולם הבלוקצ'יינים, ולמעשה, כל ענף הפינטק, שמציע שירותים פיננסים נוחים ומותאמים יותר, יחייב את הבנקים לחשב מסלול מחדש.

בנק ישראל מתאר בדוח סיכון נוסף: "ככל שהביקוש של תושבים מקומיים, ובפרט אלו החיים במדינות קטנות יחסית, למטבעות יציבים גלובליים יגדל, עלול לצמוח עמו הביקוש למטבע חוץ, ולדחוף להיחלשות המטבע המקומי. תהליך זה, אם יתרחש, עלול לפגוע ביישום המדיניות המוניטרית ובאוטונומיה הכלכלית של המדינה".

הסיכונים המוכרים

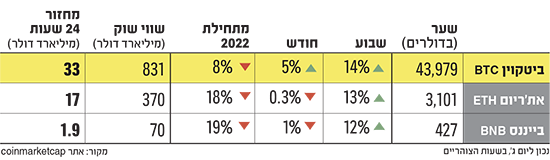

לפי בנק ישראל, התנודתיות הרבה של מחיר נכסי קריפטו, חושפת את המשקיעים בהם לסיכוני אשראי, שוק ונזילות. עד כאן, לא מדובר בסיכון שונה מהשקעה בכל נכס תנודתי אחר, ומשקיע שמודע לתנודתיות ובוחר להשקיע בקריפטו, למעשה חשוף לאותם סיכונים כאילו השקיע בנכס תנודתי אחר. לאחרונה ראינו מספר נכסים בשוק ההון המסורתי, שהתאייפנו גם הם בתנודתיות גבוהה, למשל מניית מטא, מניית פייפל, ועוד.

בבנק ישראל ממשיכים: "אם נכסים אלו יהוו חלק משמעותי מהמערכת הפיננסית, תנודתיות זו יכולה להשפיע על יציבות המערכת בשני ערוצי מרכזיים: א. פגיעה במוסדות הפיננסיים - ככל שתגדל החשיפה לנכסי קריפטו באופן ישיר או עקיף; ב. פגיעה בצריכה הפרטית - אם נכסי הקריפטו יהוו חלק מתיק הנכסים הכספיים של הציבור". הפגיעה השנייה מעניינת: אנשים בוחרים לחסוך בקריפטו בגלל הסיכוי לקבל תשואה, ודבר זה מפחית את הצריכה הפרטית, שהיא אחד הגורמים שמניעים את הכלכלה קדימה. אחת הסיבות שבנק ישראל שמר את הריבית נמוכה לתקופה כל כך ארוכה הייתה כדי שהציבור יעדיף צריכה על חיסכון, והצריכה תניע את הצמיחה. הריבית הנמוכה יצרה תמריץ לא לחסוך, וכעת מגיע נכס חדש, שהציבור מתעניין בהשקעה בו, דבר שיכול לפגוע בצריכה ובצמיחה.

"קיימים גם סיכונים תפעוליים וסיכוני סייבר - הן לאירועים נקודתיים, כמו 'מזלגות', כלומר פיצול בתוך הבלוקצ'יין, והן סיכונים רחבים יותר". סיכוני סייבר הם אחת מהבעיות הקשות יותר של עולם הקריפטו, ורק בשבוע שעבר נגנבו 320 מיליון דולר מפלטפורמה שמגשרת בין בלוקצ'יינים שונים.

עוד מציינים בבנק ישראל כי משקיעים בקריפטו לוקחים על עצמם סיכון משפטי שיכול להתממש סביב סוגיות של הגנת הצרכן, או הלבנת הון. לבסוף, מציינים בדוח, כשהבנקים שמאפשרים או מקדמים השקעה בקריפטו הם עומדים בפני סיכון מוניטין אם המשקיעים יספגו הפסדים משמעותיים או אם יתרחשו הונאות.

אז מה עושים?

לפי הדוח: "לטכנולוגיית הבלוקצ'יין בכלל ולשוק הקריפטו בפרט, פוטנציאל רב לשיפור המערכת הכלכלית וייעולה, אולם טמונים בו גם אתגרים רגולטוריים. זאת משום שהאנונימיות של נכסי הקריפטו והמחסור ברגולציה גלובלית אחידה יוצרים פערי מידע משמעותיים. על כן, הרשויות הבינלאומיות ממליצות על רגולציה מדינתית, שתאמץ את הסטנדרטים העולמיים ואת הקווים המנחים גם בשוק הנכסים הקריפטוגפיים. נוסף על כך מציינת קרן המטבע הבינלאומית כי יש צורך בפעולות מיידיות, הכוללות רגולציה מקומית, במיוחד במדינות שבהן ההיקף של ביצוע עסקאות בנכסים קריפטוגרפיים גבוה, והגופים המוסדיים חשופים לנכסים אלו. מלבד זאת, בכל הנוגע לנכסי קריפטו יציבים על הרשויות לדרוש שקיפות מוגברת, בקרה על עתודות כספים, ריכוזיות הפקדות וכללים נוקשים למנפיקי הנכס ולמנהלי הרשת", מציינים בבנק ישראל.

אכן, בשנה האחרונה ראינו שינוי דרמטי בהתייחסות הרגולטורים לקריפטו, מהתערבות רק בנקודות ההשקה, כלומר, המרת הקריפטו למטבעות פיאט, עד תחומי הבדיקה והפיקוח. עם זאת, ברור לגמרי שהרגולטורים נמצאים בתהליך של ניסויים, ובנתיים השוק רץ מהר קדימה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.