אחרי ירידות תלולות במחירי המניות של ענקיות הטכנולוגיה, פיטורי מאות עובדים בישראל והקפאת משרות בכמה מרכזי פיתוח בינלאומיים, המשבר בהייטק כבר כאן. קרנות ענק כמו סקויה, לייטספיד ואינסייט ערכו עם היזמים שלהן שיחות עומק והדריכו אותם להתנהלות בימים דלי מימון.

● הקיצוצים הגיעו לפלייטיקה: החברה מפטרת 250 עובדים בצפון אמריקה ובאירופה

● הקרן הגדולה ביותר בהייטק הישראלי מכנסת את יזמיה להכנה למשבר

מנהלי החברות וסמנכ"לי הכספים נתבקשו לפתוח את התקציב של שארית השנה ולהכין תכניות קיצוצים למקרה חירום.

אבל כיצד נראה המשבר בפועל? מנתונים שסיפקה בימים האחרונים חברת המחקר PitchBook עולה תמונה מורכבת: המשבר בתשואה על השקעות ההייטק היה ידוע כבר לפני שנה אך ההשקעות נמשכו כמו בימי השיא; מדדי הפחד נוסקים, המשקיעים בורחים מהשקעות טכנולוגיה לאפיקים סולידיים, היקף האקזיטים צלל לתחתית והשוק כולו יושב על הגדר. רק התאוששות בשוק הציבורי עשויה להחזיר את המגמה לאחור.

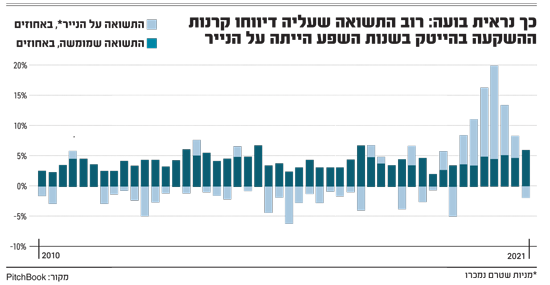

גרף 1: ההחזרים היו רק על הנייר

מה שבא בקלות, באותה הקלות גם הולך, כתב שלום חנוך על משבר הבנקים של 1983, וכאילו ניבא גם את החזרי ענף ההון סיכון בשנת 2021. המשקיעים בהייטק ראו את התשואה שלהם על הנייר רק עולה ועולה בין חודשי פרוץ מגפת הקורונה ועד השיא ברבעון הראשון של 2021.

למרות שחגיגת ההשקעות נמשכה עמוק לסוף 2021, התשואה שראו המשקיעים מול עיניהם כבר לפני שנה החלה לרדת דרמטית, עד כדי כך שהתשואה על הנייר הפכה שלילית ברבעון הראשון של 2022. רוב התשואה שרשמו המשקיעים בין השנים 2020 ועד היום היא על הנייר, כלומר ממניות של חברות ציבוריות ופרטיות שנופחו במהלך 2021 וטרם מומשו - בערכים שלא נראו כלל בעשור האחרון.

לו היו מתייחסים אך ורק לתשואה שמומשה כתוצאה ממכירת מניות של חברות, השנתיים האחרונות אינן שונות באופן מהותי מהתשואה שנרשמה בכלל העשור האחרון.

הפער שבין המניות שמומשו לבין אלה שלא - הוא הוא הסיפור שמאחורי המשבר הנוכחי. עליית שווי תיאורטית שהסתמכה על הזרמת כסף לחברות פרטיות וציבוריות לעיתים ללא הצדקה וללא קשר לביצועיהן - יצרה אשלייה של תשואה שהולכת ועולה באופן פנומנלי. כעת נמצאות קרנות ההון סיכון במצב מביך: במידה שיידרשו לתמוך בחברות שלהן, הן ייאלצו לקבע את השווי שלהן ולצפות לעליית ערך מהירה, או במקרה הגרוע יותר אף להפחית אותו, ובשל כך לדווח על תשואה שלילית.

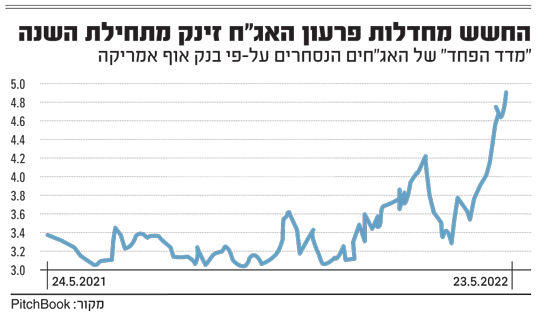

גרף 2: הפחד מניע את התעשייה

החשש מחדלות פירעון של אגרות חוב ומהתמוטטות של חברות ציבוריות גדולות, אך כאלה שמדממות כסף, הוא אחד מהגורמים הבולטים שמניעים כעת את משקיעי ההייטק ומביאים אותם לשבת על הגדר במקרה הטוב. במקרה הרע הם ינועו לחפש השקעות בתחומים אחרים.

גרף שהרכיב בנק אוף אמריקה המסכם את חשש האנליסטים מחדלות פירעון של אג"חים והלוואות נסחרות מצביע על היסטריה שהחלה ממש בתחילת השנה הנוכחית, נרגעה מעט במרץ, וכרגע נמצאת בשיא של השנה האחרונה. המגמה שלו חדה ובולטת אף יותר מזה של מדד הפחד (VIX) המוכר, שהפגין תנודתיות רבה, אם כי המגמה הכללית שלו מסמנת עלייה.

תחילת השנה האזרחית סימנה את התפנית באשר למדיניות הריבית של הבנקים המרכזיים - שגם ללא העלאת ריבית בפועל כבר יצאו בהצהרות רבות. הפחד והחשש התגברו כשפרצה המלחמה באוקראינה בפברואר והעלו חשש ממשבר אספקת הסחורות ורכיבים שבו היה העולם שרוי בשנתיים האחרונות, ומשיעור האינפלציה בארה"ב שהגיע בחודש מרץ לשיאים שלא נראו עשרות שנים.

לעליית הריבית אפקט שלילי מאוד על ענף ההייטק, בראש ובראשונה בשל העובדה שהגורמים שהזרימו את הכסף למשקיעי ההייטק - גופי הפנסיה, קרנות הפרייבט אקוויטי או גופי ההשקעות הממשלתיים האוניברסיטאיים - נוהרים כעת למסלולים סולידיים כאלה אשר לראשונה מזה שנים נושאי ריבית חיובית.

לאפקט הפסיכולוגי השפעה רבה על המצב בהייטק, יותר מאשר התוצרים הפיננסיים הגרידא של חברות הטכנולוגיה. "זה לא שאין כסף זמין לשוק, אלא שהשוק ברובו נמצא בהמתנה לראות כיצד יתנהגו המדדים המרכזיים בשוק ההון ובמאקרו כלכלה", אומר יאיר שניר, שותף מנהל בקרן דל טכנולוג’יס קפיטל (Dell).

"הדבר הקשה ביותר למשקיעים הוא חוסר ודאות ואי היכולת להעריך כמה ייקח עד שנראה התאוששות".

גרף 3: המקרה של קרן סופטבנק

קרן סופטבנק הפכה לאחד מסמלי המשבר. היא מגלמת בתוך המותג שלה השקעות ענק ראוותניות, קבלת החלטת ריכוזית, לפעמים לא מוסברת, ותנודתיות גבוהה שנובעת בין השאר מהעובדה שמנייתה נסחרת, ולכן ביצועיה גלויים לכל, ובשל העובדה שהיא גם שחקנית פעילה בשוק ההנפקות ורבות מחברות הפורטפוליו שלה נסחרות כיום בחסר בוול סטריט.

קרן ויז’ן הראשונה והשנייה הן כיום כלי ההשקעות המרכזי של הקרן היפנית, ומגלמים יחד 49% מאחזקות החברה. שווי האחזקות שלה עלה משמעותית עד קיץ 2021, בין השאר בזכות הנפקות של חברות כמו דורדאש וקופאנג, אתר מסחר אלקטרוני קוריאני. אך יחד עם שווי האחזקות של קרנות ויז’ן, גם שער המנייה של סופטבנק חזר כמעט שנתיים אחורה.

הקרן הודיעה על הפסדים של 13.3 מיליארד דולר ברבעון הראשון של 2022 - גרוע יותר מזה של הרבעון הראשון לאחר פרוץ מיפת הקורונה.

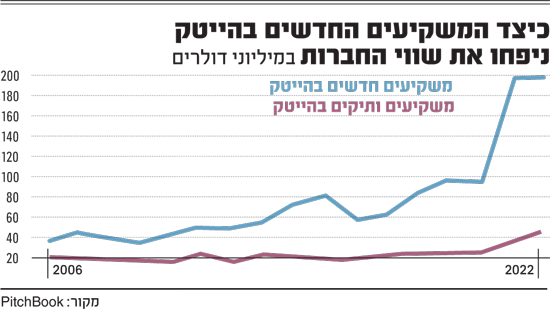

גרף 4: מי ניפח את שווי החברות

סופטבנק היא רק דוגמה לענף של קרנות פרייבט אקוויטי וקרנות גידור שהשקיע כמעט ללא אבחנה בכמות בלתי נתפסת של חברות, לעיתים ללא הצדקה כלכלית. משקיעים אלה, הנתפסים בעיקר כ"משקיעים החדשים" - בניגוד לקרנות ההון סיכון הוותיקות, הנחשבות למשקיעות זהירות יותר בהייטק - "ניפחו" את שווי החברות בין 2020 ועד 2021, אך השווי של החברות נותר גבוה ברבעון הראשון של השנה. תתכן ירידה ברבעון הנוכחי בעקבות מאמץ המשקיעים לעודד יזמים לגייס הון בירידת ערך של החברה.

גרף 5: ירידה בקצב האקזיטים

אחרי שצברו מעל ל-800 מיליארד דולר באקזיטים בשנת 2021, ירד המומנטום לאקזיט חיובי עבור קרנות הפרייבט אקוויטי ברבעון הראשון של השנה. שווי החברות נחתך בחברות הציבוריות ולאחרונה גם בפרטיות, ותכניות למכירת חברות בסכומים גדולים נגנזו. רוכשים פוטנציאליים של חברות סטארטאפ מנסים להוריד את המחיר עליו סגרו עוד בימים הטובים, רק לפני חודש או חודשיים, כפי שעושה בגלוי אילון מאסק בסאגת הרכישה של טוויטר. ייתכן ומדובר באשלייה אופטית: המוכרים והקונים יושבים על הגדר ומחכים לראות מתי וכיצד יתמתן השוק הציבורי. כאשר ניתן יהיה להעריך שהשוק נמצא במחירי המינימום, יופשרו תהליכים והיקפי האקזיטים ישובו לעלות.

סיבה נוספת לירידה בהיקפי האקזיטים היא הדחייה, או העצירה במקרים רבים, של תהליכי הנפקה. ב-2021 היו ההנפקות אחראיות ל-35% משווי האקזיטים של קרנות הפרייבט אקוויטי האמריקאיות. מדד הפחד (VIX) שחצה מספר פעמים מאז תחילת השנה את רף ה-30, הוא אחד האינדיקטורים לחשש המשקיעים להיכנס להנפקות חדשות. על פי נתוני PitchBook, רק ירידה ושהייה בטוחה במדד הפחד ברמות שנמוכות מ-20 עשויה לבשר את שובן של ההנפקות. 600 חברות SPAC שגייסו הון רב בימי הבועה מתוך ציפייה למזג אל תוכן חברות טכנולוגיה עדיין רעבות למיזוגים, למרות ש-90 מהן צפויות להתפרק עד סוף השנה אם לא יצליחו במשימה, ועוד 318 במחצית הראשונה של 2023. אם ההנפקות יחזרו, חברות ה-SPAC יהיו הראשונות לבשר את המגמה הזו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.