הריבית הממוצעת על ההלוואות בבנקים המשיכה לטפס בעקבות העלאות הריבית האחרונות של בנק ישראל. על פי הנתונים שפרסם הבנק המרכזי היום (א'), הריבית הממוצעת על ההלוואות עלתה בינואר ל-8.9% לעומת 8.2% בדצמבר. ריבית זו כוללת העלאה של 0.5% של בנק ישראל ב-2 בינואר, אך לא כוללת את העלאת הריבית שעליה הודיע בשבוע שעבר נגיד בנק ישראל, ב-0.5% נוספים. החדשות הטובות הן כי במקביל המשיכו הבנקים להעלות גם את הריבית על הפיקדונות.

● העלאת הריבית האחרונה חצתה רף דרמטי עבור נוטלי המשכנתאות החדשים

● אחרי שורת העלאות הריבית: הבנקים מיישרים קו ומציעים לפרוס את המשכנתה

● הריבית קפצה בפעם השמינית: בכמה התייקר החזר המשכנתה הממוצע?

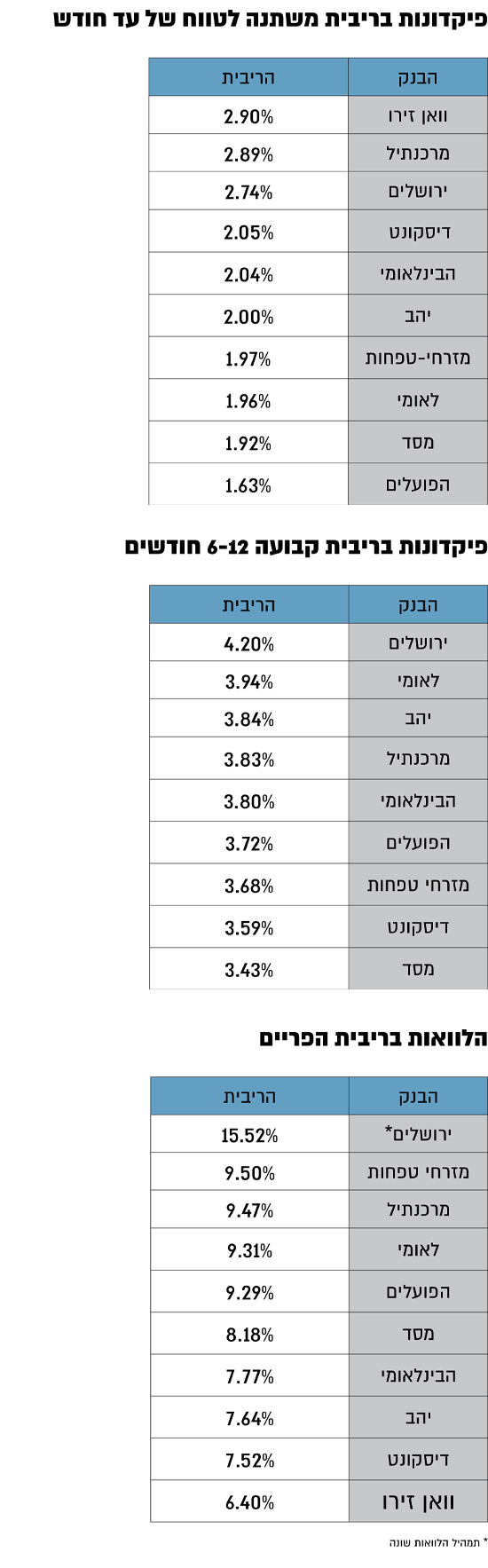

ככלל, בנק ירושלים ממשיך להציע את הריבית הגבוהה ביותר על ההלוואות, בפער גדול מהמערכת, אך תמהיל ההלוואות שלו שונה משל הבנקים האחרים, ופרופיל הסיכון של הלווים ממנו מסוכן במידה ניכרת אל מול המתחרים. כאשר בוחנים את יתר הבנקים, שלושה מתוך חמשת הבנקים הגדולים נמצאים מעל לממוצע הענפי - מזרחי טפחות (9.5%), לאומי (9.31%) והפועלים (9.29%). מבין הבנקים הגדולים בלטו לטובה דיסקונט (7.52%) והבינלאומי (7.77%) שנמצאים בפער מהאחרים. עם זאת, יש להם עוד פער לסגור אל מול וואן זירו לדוגמה שמציע הלוואה בריבית של 6.4%.

נתון חדש שהחל החודש לפרסם בנק ישראל נוגע לטווחי הריביות שמציעים הבנקים בהלוואות. לצד הריבית הממוצעת על ההלוואות בכל חודש, מאפשר הבנק לבחון את הריבית ל-25% ההלוואות היקרות ביותר ואת הריבית ל-25% ההלוואות הזולות ביותר, כאשר הפערים מבטאים למעשה את החישוב שעושה כל בנק בהתאם לפרופיל הסיכון של הלווים שלו. כך לדוגמה, שני הבנקים הגדולים, הפועלים ולאומי, זהים יחסית בהערכות הסיכון שלהם והריביות נעות בין 6.1%-6.3% ברף התחתון ל-14.6%-14.7% ברף העליון. בדיסקונט מדובר על פערים של בין 6% ל-12.4%, ואילו בוואן זירו בין 5.2% ל-8.9%.

בהקשר לריביות על ההלוואות, שיגר היום המפקח היוצא על הבנקים, יאיר אבידן, מכתב לראשי המערכת הבנקאית. "השינויים בסביבת הריבית והאינפלציה בתקופה האחרונה הביאו לעלייה בהוצאות משקי הבית, לרבות עלייה בהחזר החודשי בחלק מתשלומי ההלוואות, בדגש על נוטלי המשכנתאות. אין חולק כי על לקוח הנוטל הלוואה מוטלת החובה לשלם את תשלומי ההלוואה השוטפים כסדרם ובהתאם לתנאים שנקבעו בהסכם ההלוואה. אולם בעת הזאת, נוכח העלייה באינפלציה ובריבית והשפעותיהן על יכולת חלק מהלקוחות להמשיך ולעמוד בהחזרים החודשיים, מצופה מהתאגידים הבנקאיים לנקוט צעדים מגוונים על מנת לנטר את אותם לווים שמבקשים להיערך לקראת קושי אפשרי בהחזר החיוב החודשי ולהזמין אותם לבחון דרכים שונות על מנת להקל על תזרים המזומנים, במידת הצורך, וזאת תוך בחינת מכלול מצבו הפיננסי של הלקוח", כתב אבידן.

הוא התייחס גם להצעות של מרבית הבנקים לאפשר ללקוחות לפרוס את ההלוואות המתייחסות לרכיב הפריים (ריבית בנק ישראל +1.5%), הרכיב שהושפע במידה הניכרת ביותר מהעלאות הריבית. "חשוב כמובן לציין, כי צעדים אלו מצד המערכת הבנקאית, להצעת חלופות באופן יזום להקלה על נטל התשלומים, צריכים להתבצע תוך גילוי מקיף ונהיר ללקוח, על המשמעויות קצרות-הטווח וארוכות-הטווח, הנלוות לצעדים אלה", ציין המפקח על הבנקים, מאחר שפריסה לפרק זמן ארוך יותר אומנם מקטינה את ההחזר החודשי, אך מעלה את ההחזר המצטבר על ההלוואה.

כמעט 30 מיליארד שקל הופקדו במסלול הריבית הקבועה בינואר

ומה קורה בצד השני, בריביות שמציעים הבנקים על הפיקדונות? בנק ישראל חייב את הבנקים למסור נתונים לפרקי זמן מצומצמים יותר, כך שאם עד עתה הבנקים פרסמו נתונים על ריביות ממוצעות בפרק זמן של 0-3 חודשים, כעת הם ידווחו על פרק זמן של עד חודש, ובמקביל על טווח של בין חודש לשלושה חודשים. מדובר בצעד חיובי שיאפשר השוואה טובה יותר בין הבנקים עבור הלקוחות, אך מכיוון שזהו החודש הראשון בשיטת הדיווח הזו, קשה לאמוד את מידת העלייה בהצעות לעומת החודשים הקודמים.

מה שכן אפשר לומר הוא שהבנקים ממשיכים להתחרות ביניהם על כספו של הציבור, וכי במצטבר אכן ישנה עלייה בריביות על הפיקדונות בינואר, בשל עליית הריבית ביום השני של 2023.

מי שמוביל בפיקדונות הקצרים ביותר, של עד חודש בריבית קבועה, הוא בנק ירושלים עם 3.16% ואחריו הבינלאומי (2.5%) והפועלים (2.24%). הממוצע עומד על 1.55% כשדיסקונט אחרון עם הצעה של 0.91% בלבד. ירושלים מוביל גם לתקופה של חודש עד שלושה ואחריו מרכנתיל, הפועלים והבינלאומי.

בטווח של חצי שנה עד שנה ממוצע המערכת כבר עומד על 3.74% כשכל הבנקים מציעים ריבית קבועה דומה יחסית, שוב, בהובלת בנק ירושלים שמציע מעל 4%.

כאשר בוחנים פרקי זמן ארוכים יותר, הריבית הממוצעת במסלול הקבוע בשוק יורדת ל-3.2%, ונפתחים המרווחים בין הבנקים השונים. כך לדוגמה, בנק ירושלים ויהב מציעים כ-4%, ואילו דיסקונט מציע 1.41% בלבד, ולאומי 2.28%.

הנתונים המורחבים שמפרסם כעת בנק ישראל מאפשרים לראות גם לאילו פרקי זמן מעדיף הציבור להפקיד. בסך-הכול במסלול הריבית הקבועה הופקדו בינואר 29.6 מיליארד שקל, מתוכם 5.7 הופקדו למסלול של עד חודש. 2.55 מיליארד שקל נוספים הופקדו לטווח של חודש עד שלושה חודשים, ואילו 7.8 מיליארד שקל הופקדו לטווח של בין חצי שנה לשנה. גם המסלול של בין שנה לשנתיים מבוקש מאוד עם הפקדות מצטברות של 6.9 מיליארד שקל בינואר.

ריבית משתנה: וואן זירו ממשיך להציע את המסלול האטרקטיבי ביותר

באשר לריבית המשתנה (פריים), וואן זירו ממשיך להציע את הריבית האטרקטיבית ביותר. בפיקדונות הקצרים ביותר, עד חודש, הוא מציע ריבית של 2.9% כשצמוד אליו מרכנתיל, הרבה מעל לממוצע המערכת שעומד על 1.68%. נציין שוואן זירו מציע רק מסלול של עד חודש ושל 6-12 חודשים.

במסלול של חצי שנה עד שנה הממוצע במערכת עומד על 3.48% כאשר את הריבית הטובה ביותר תקבלו בוואן זירו (פיקדון לשנה שלמה ולא לשישה חודשים עד שנה), שמציע 4.2%, אחריו ברשימה בנק ירושלים ולאומי עם יותר מ-3.7%. מי שירצה לסגור את הכסף לשנה עד שנתיים כבר יכול לקבל ריביות גבוהות יותר בחלק מהבנקים, אם כי בשל הצפי שבנק ישראל יוריד את הריבית בתחילת השנה הבאה, ככל שפרקי הזמן מתארכים יותר, כך הריביות במסלול הפריים צונחות בממוצע באופן ניכר.

אם בטווח של בין שנה לשנתיים הממוצע עומד על 3.73%, הרי שבטווח של בין שנתיים לשלוש הוא יורד ל-1.98%. בטווח של שלוש שנים ומעלה רק חמישה בנקים העבירו נתונים לבנק ישראל, מה שמלמד על כך שהם לא רוצים להתחייב לטווח ארוך כזה כשאין ודאות לגבי גובה הריבית.

בכל הנוגע לסכומי הכסף שהוקפדו במסלול בריבית משתנה, מדובר על 28.5 מיליארד שקל בינואר. הרוב המכריע, 18 מיליארד מתוכם, בפיקדונות של עד חודש. כלומר, הציבור רוצה לנצל את התנאים הנוכחיים עם הריביות הגבוהות שמציעים הבנקים לפני שהריבית של בנק ישראל תרד. 7.7 מיליארד שקל נוספים הופקדו למסלולים של בין 3 חודשים לשנה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.