אין ספק שמניות הבנקים הן בשנים האחרונות בין הבטוחות ביותר בישראל. אפילו את 2022 הקשה סיים מדד בנקים 5 עם תשואה שלילית נמוכה יחסית, של כ-5.5%, אחרי שבשנה שקדמה לה הוא הוא המריא עם תשואה יוצאת דופן של 67%.

אולם בפרספקטיבה עולמית, הבנקים בישראל עדיין מתומחרים באופן נמוך יחסית, כאשר יחס שווי השוק להון העצמי שלהם נע סביב 1, חלקם מעל וחלקם מתחת. זאת בעוד שמכפיל הרווח שלהם, המלמד על יכולת הצמיחה, עומד על 7, בעוד שבעולם הוא נע סביב 13, והממוצע בתעשיות האחרות הוא 20.

● אמזון ניסתה להחזיר את העובדים למשרדים ונתקלה בהתקוממות לא צפויה

● האינפלציה באירופה מרימה ראש ותחזיות הריבית עולות. האם משבר כלכלי בדרך? | ניתוח

● השקל מתייצב, אבל הסיכון נמצא בשוק החוב: מה אומר מדד הדופק של גלובס על מצב המשק?

"בשנים האחרונות יש גידול דרמטי בתחרות במערכת הבנקאית בישראל", אומר דיוויד צ'ין, שותף מנהל במקינזי ישראל, שלוחה של חברת הייעוץ הבינלאומית. "לפי הנתונים של בנק ישראל, אם ב-2018 שיעור של 81% מהאשראי הצרכני הגיע מהבנקים, בחצי הראשון של 2022 הוא כבר עמד על פחות מ-70%. כנראה השוק משקף במכפיל הרווח הנמוך חוסר ביטחון באשר לצמיחה עתידית, לצד תלות של הרווח העתידי באירועים לא נשלטים".

למרות זאת, על פי צ'ין, הבנקים הישראליים נהנים מיתרון יחסי לעומת המתחרים שלהם, במיוחד בתקופה זו. "לבנקים בישראל יש יתרון בזמן של אינפלציה, כי אנחנו חלק ממדינות מועטות שיש בהן אשראי צמוד-מדד", הוא מסביר. "כשהאינפלציה עולה והבנק המרכזי פועל נגדה, הבנקים מרוויחים פעמיים - פעם אחת מעליית המדד ופעם שנייה מעליית הריבית".

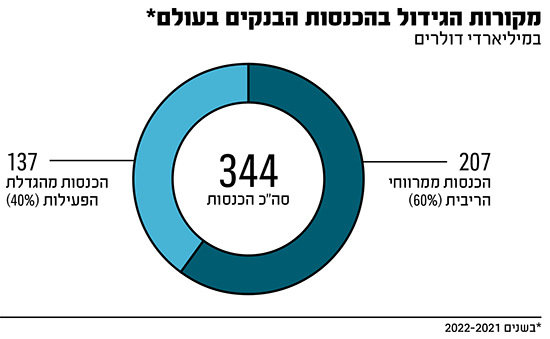

על פי הדוח של מקינזי מסוף 2022, המנתח את ענף הבנקאות, כבר לפני עליות הריבית בעולם פתיחת המרווחים בין מקורות המימון ובין האשראי שהבנקים נותנים היוותה מקור רווח גדול יותר מהפעילות עצמה. מתוך הכנסות של 345 מיליארד דולר של בנקים בעולם ב-2021-2022, 60% מגיעות מפתיחת המרווחים, לעומת 40% בלבד כתוצאה מגידול בפעילות. עליות הריבית הנמשכות צפויות עוד להרחיב את הפערים הללו.

"הבנקים צריכים לנצל את הרווחיות הגבוהה כעת"

"במקינזי חיברו שני תסריטים לקראת הצפוי בעתיד. הראשון הוא שהאינפלציה באה עם צמיחה והשני שהיא באה ללא צמיחה, מה שמכונה סטגפלציה. בשני התסריטים העלאת הריביות של הבנקים המרכזיים היא יתרון, אך גם מביאה להאטה כללית בצמיחה.

הבעיה באינפלציה היא, שהיא מייקרת את העלויות, כשמצד אחד הבנקים תלויים מאוד בכוח האדם ומצד שני יש הפסדי אשראי בגין לווים שלא יצליחו לעמוד בהלוואות. בעולם עם אינפלציה וצמיחה, אנחנו רואים את השיא בתשואה להון הגלובלית ב-2022, ומשם ירידה הדרגתית בשנים הקרובות עד ל-9%. בתסריט של סטגפלציה, התשואה להון הגלובלית כבר יורדת ל-7% ב-2026".

מה הבנקים צריכים לעשות בעידן הזה, כשרואים את הסערה המתקרבת?

צ'ין: "עליהם לנצל את הרווחיות הגבוהה כיום ולהתכונן לשנים הבאות, לייצר חוסן פיננסי ולבנות רווח עתידי. איסוף פיקדונות הוא תמיד טוב. אם אתה צופה שהריביות יירדו, אז לנסות להיות פחות תלוי ריבית.

"תמיד טוב, כמובן, להיות יעיל יותר ולשאוף ליחס יעילות (היחס בין הוצאות התפעול להכנסה ברוטו, ר' ו') שבין 35% ל-40%, והבנקים בעולם הצליחו, הודות למעבר לדיגיטל, לצמצם עלויות בשנים האחרונות.

דיוויד צ'ין, שותף במקינזי ישראל / צילום: יח''צ מקינזי

"חשוב להיות טוב מאוד בניהול סיכונים כי הדברים קורלטיביים ומשתנים מהר; להתכונן לטפל בהפסדי אשראי, כי סביר שנראה הפסדי אשראי ופשיטות רגל שלא ראינו הרבה זמן, אם עליית הריבית תימשך. צריך לדאוג לחסינות בהיבט הטכנולוגי, בעיקר בסייבר.

"והנושא האחרון, שהוא הבסיס לכול, הוא ארגון עמיד וחסין - גיוס אנשי טכנולוגיה, בעיקר כשאנשים עוזבים כיום חברות טכנולוגיה. אבל זה מצריך שינוי במבנה הארגוני, כי כדי להביא טאלנט שגדל בהייטק, צריך ליצור לו מבנה גמיש שמקבל החלטות מהר. מובן שהמבנה ההיררכי המסורתי של בנק הוא פחות אטרקטיבי עבורו".

צ'ין מוסיף, כי "מעבר לרווחיות ישנה בעיה של יכולת לצמוח. הבנקים מתחרים על הקשר עם הלקוח, ובהרבה מובנים יש להם יתרון מסוים כי כמות המגע שלהם עם הלקוחות בכל חודש היא גבוהה ביחס להרבה עסקים אחרים. אבל אם פעם היה לכולם סניף עם אנשים שהם מכירים, כולנו עברנו לעבוד מול המסך. זה שינוי דרמטי, אבל בתוך זה אבדה האינטימיות. לכן, בנקים שמצליחים לבנות יחסים טובים עם לקוחות וקשר רגשי דרך הדיגיטל מצליחים להרחיב את הפעילות".

"תשתיות מודרניות - אבל אין לקוחות"

בישראל החל לפעול אשתקד בנק דיגיטלי חדש, ואחד נוסף כבר קיבל רישיון. אילו מסקנות הם יכולים לקבל מהנתונים שלכם מרחבי העולם?

"להיכנס כשחקן חדש, יש לכך יתרון מובנה וחיסרון מובנה. היתרון הוא שאתה בנוי על תשתיות מודרניות, שבעיקרן יותר זולות. החיסרון הוא שאין לך לקוחות.

"להבדיל מרוב המוצרים, בבנקאות הלקוח שמרן. יש המון אמון והמון הרגל וההבדל בין בנק כזה לאחר עבור רוב הלקוחות, רוב הזמן, כמעט לא מורגש. צריך סבלנות וסבלנות זה לא דבר קל.

"דבר שני שראינו בחו"ל הוא היכולת לבדל את עצמך בפיצ'ר או במוצר מאוד אטרקטיבי לשוק מסוים. בארה"ב גדלו פינטקים שאפשרו תשלומים בין אנשים, כי המערכת הבנקאית מקשה על העברת כסף מבנק לבנק.

במדינות אחרות, פתיחת חשבון מהירה באונליין היוותה יתרון. במדינות שבהן יש הרבה עובדים זרים היכולת להעביר כסף לחו"ל מהר ובמחיר נמוך יחסית היא מנצחת. עוד מוקדם לראות מה הכניסה שלהם תעשה לשוק פה, אבל כבר רואים תחרות הולכת וגוברת באשראי צרכני. אז יש פה התפתחויות מעניינות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.