לא רק שרי ממשלה, כלכלנים ואנליסטים ממתינים בנשימה עצורה לפרסום נתוני מדד המחירים הבריטי ביום רביעי, אלא גם מיליוני משקי בית בממלכה המאוחדת שלקחו משכנתאות בשנתיים האחרונות.

● הבנקים קיבלו שבוע כדי לתת ריבית על העו"ש. למה המניות לא הגיבו?

● הכלכלה יצאה מסנכרון? מה אפשר ללמוד מהעלאות הריבית ברחבי העולם

האינפלציה הגבוהה והעיקשת בבריטניה (8.7% בחישוב שנתי באפריל) היא הסיבה להעלאות הריבית התכופות של הבנק המרכזי של בריטניה, בנק אנגליה. אם נתוני המדד שיתפרסמו השבוע יהיו גבוהים מהציפיות, הרי שההערכות לגבי ריבית־הגג אליה ייאלץ להגיע בנק אנגליה עשויות לזנק אפילו מעבר ל־5.75% החזויים כעת. אם המדד יהיה נמוך, אולי הבנק המרכזי יוכל סוף-סוף להאט את הקצב, כפי שהבטיח לעשות כבר בתחילת השנה. "זהו יום רביעי החשוב ביותר השנה", הגדיר אותו ה"גרדיאן" בשבוע שעבר, "ספק אם יש נתון כלכלי שמצפים לו יותר במהלך כהונת הפרלמנט הנוכחית".

הסיבה לכך היא שעד כה רבים מנוטלי המשכנתאות בבריטניה היו מוגנים מ־12 העלאות הריבית הרצופות של הבנק המרכזי, שהקפיצו את ריבית הבסיס בממלכה המאוחדת מ־0.1% ל־4.5% בתוך שנה וחצי בלבד. רוב המשכנתאות במדינה נלקחות לתקופה של 20־25 שנה בריבית קבועה לשנתיים בלבד, כאשר מדי שנתיים על נוטלי ההלוואה "למחזר" אותן בתנאי השוק הנוכחיים.

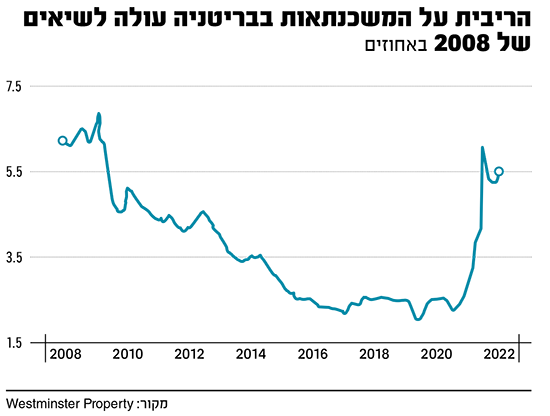

אבל המצב המתמשך הפך לשלילי מאוד עבור מי שחייבים כסף, גם אם מדובר במשכנתאות. "דביקות" האינפלציה, הצהרות הבנק המרכזי על העלאות ריבית והערכות לגבי תקופה ארוכה מאוד של ריביות גבוהות, גרמו לבנקי המשכנתאות להקפיץ ריביות. בשבוע האחרון עברה הריבית על המשכנתאות בבריטניה את רף ה־6% השנתי. לפי הלשכה המרכזית לסטטיסטיקה בבריטניה, רוב נוטלי המשכנתאות כיום במדינה (57%), עשו זאת בשיעורים של מתחת ל־3%, בעידן הכסף הזול והריביות הנמוכות. המשמעות היא שההחזר שלהם עומד להתייקר משמעותית בתנאים החדשים. לפי הערכות מדובר ב־1.4 מיליון בני אדם שיצטרכו לעמוד בפני ריבית כפולה.

מאות ליש"ט יותר בחודש

עד כמה יתייקר ההחזר? הדבר תלוי בהיקף ההלוואה, אך קרן מחקר בריטית (Resolute) מצאה כי שיעור התייקרות ההחזרים יעמוד סביב 30%. מדובר בכמה מאות ליש"ט בחודש למי שלקח הלוואה של יותר מ־120 אלף ליש"ט (550 אלף שקל). לפי ההערכות העדכניות, מדובר בעוד 2,900 ליש"ט בשנה למשק בית בעל משכנתה ממוצעת בממלכה המאוחדת, שצריך למחזר את ההלוואה עד סוף השנה.

בהנחה שהריבית במשק תישאר גבוהה בשנים הקרובות, גם אם תרד משיאה, התסריט הסביר שמשרטטת הקרן הוא שעד סוף 2026, כמעט כל משקי הבית הבריטיים שלקחו הלוואה יעמדו בפני התייקרות שנתית של 2,000 ליש"ט, בממוצע. מדובר בכסף רב, ולחלק ממשקי הבית מדובר בכל החסכונות שלהם. ביחד עם התייקרות המזון (בשיעור שנתי של 20%) ואפילו מגזר השירותים (בשיעור שנתי של קרוב ל־7%), משקי הבית בבריטניה כבר מתחילים לחסוך, והחשש הוא ממיתון קרוב כתוצאה מכך.

יממה אחרי פרסום נתוני המדד, חברי הוועדה המוניטרית של בנק אנגליה יתכנסו כדי לדון ולהכריז על החלטת הריבית. כמו עמיתיהם בעולם, גם הם יסתכלו בעיקר על אינפלציית הליבה (מדד המחירים מינוס מחירי האנרגיה והמזון), שהפגינה עלייה בחודשים האחרונים ועומדת על 6.8%. גם הנתונים לגבי הצמיחה בשכר בבריטניה לא מספיקים כדי לקזז את האינפלציה אך לא רחוק מכך - עשויים לעודד אותם להעלות עוד את הריבית במטרה לדכא את הביקושים. השאלה העיקרית היא אם הבנק יעלה את הריבית ב־0.25% או ב־0.5%.

ראש ממשלת בריטניה, רישי סונאק / צילום: Associated Press, David Cliff

כאב הראש של סונאק

זו אינה רק סוגיה פיננסית שיכולה להשליך על יציבותם של בנקים ושל חברות נדל"ן דרך מחירי הדיור ויכולת ההחזר של האוכלוסייה, אלא גם בעיה פוליטית. הממשלה הנוכחית נכשלה עד כה בהבטחותיה להוריד את האינפלציה, והבריטים רואים כעת כיצד לא רק המזון והשירותים מתייקרים, אלא גם החזרי המשכנתה. התמיכה בשמרנים נמצאת בשפל.

"אני מודע לחרדה שיש לאנשים בנוגע לשיעורי המשכנתה, ולכן העדיפות הראשונה שקבעתי הייתה להביא לירידה של מחצית באינפלציה (סביב שיעור של 5%, א"א). משום שזו הדרך הטובה להגן על התושבים מפני עלויות ומחירי הריביות", אמר ראש הממשלה רישי סונאק השבוע. סונאק פסל אפשרות של סיוע ממשלתי בהחזרי המשכנתה, על רקע קריאות לעשות זאת מהצד השמאלי של המפה.

לא רק נוטלי המשכנתאות נמצאים בצרות, אלא גם הממשלה. עם העלאות הריבית, גם עלות החזרי החוב הלאומי של בריטניה הולכים ומטפסים. ביממה האחרונה זינקו התשואות על אג"ח בריטי לשנתיים מעל 5%, לראשונה מאז המשבר הכלכלי העולמי של 2008. הממשלה עומדת בפני הוצאות נוספות של עשרות מיליארדים להחזר חובות בלבד, הפוגעים ביכולת שלה להשקיע ולעודד צמיחה.

ההליכה של בנק אנגליה על החבל הדק שבין מאבק באינפלציה למשבר כלכלי מקבלת עד כה גיבוי מלא מהממשלה. זו שבה ומצהירה כי עליו "לעשות כל מה שדרוש" כדי להוריד את האינפלציה, גם אם הדבר אומר העלאת ריבית שמציבה משקי בית בסכנה פיננסית קיומית, ואפילו מאיימת ליצור משבר בשוק הדיור. אבל הבחירות הכלליות מתוכננות להתקיים בשנה הבאה, ובעבר נשמעו קריאות במפלגה השמרנית לאפשר לבנק יעד אינפלציה "בטווח רחב יותר" מאשר יעד ה־2% שנקבע על ידי ממשלות קודמות. מבחינה זו, בריטניה מרכזת עניין בינלאומי רב.

בינתיים, ישנם גם חילופי האשמות לגבי האחריות למצב הזה. יש מי שהאשימו את בנק אנגליה בכך שהתעורר מאוחר. יש מי שמאשים את ליז טראס שהשיקה תוכנית כלכלית בלתי־אחראית בשנה שעברה. ויש מי שמאשימים את הברקזיט. בין האחרונים נמצא גם נגיד הבנק המרכזי לשעבר, מארק קרני, שאמר כי תחזיות הבנק לגבי "היחלשות הליש"ט, צמיחה נמוכה יותר ואינפלציה גבוהה יותר" כתוצאה מהפרישה מהאיחוד האירופי "התממשו במלואן. זה קרה במקביל לאירועים אחרים, אבל הברקזיט הוסיף נדבך להסתגלות הכלכלית שבריטניה עוברת בימים אלו".

הממשלה הנוכחית, עם זאת, מאשימה בעיקר את הלם מחירי האנרגיה ואת ההפרעות לסחר הגלובלי כתוצאה מהקורונה באינפלציה הגבוהה במדינה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.