אם לא יהיו שינויים של הרגע האחרון, מיד עם חזרתה של הכנסת מפגרה, צפויה לעבור במליאה חקיקה שעתידה להקטין דרמטית את הריביות בהוצאה לפועל. המהלך, שזכה להסכמה נדירה של הקואליציה והאופוזיציה, מבקש לתמרץ את המשלמים ולהגביר את שיעורי הגבייה לנושים. מה זה אומר בפועל, ואילו חובות יוסיפו להישאר גבוהים? גלובס עושה סדר.

● בני זוג התגרשו אחרי 17 שנה. כך קיבלה האישה חלק גדול יותר מהדירה

● קבוצת חג'ג' סירבה למכור חניה אחרי שהתחייבה - מה קבע בית המשפט?

● דוח המבקר: התנהלות המדינה מובילה לגידול בהיקף חובות האזרחים

למה צריך רפורמה?

אנשים בחובות מצויים לרוב הרחק מהעין הציבורית. חשש, הדחקה או סתם חוסר עניין מובילים פעמים רבות להתעלמות מוחלטת משכבה עצומה שחיה כאן, ואין לה מוצא. עליית הריבית בשנה האחרונה רק העמיקה את הבור שבו הם נמצאים, וכשאין תקווה לצאת ממעגל החובות - גם אין תמריץ לשלם אותם. במצב כזה, גם לנושים - לפעמים אנשים פרטיים בעצמם - אין אופק ליום שבו יראו חזרה את כספם.

האיזון העדין הזה שבין הרצון לתת חבל למי שחייו סוחררו - לעתים רבות ללא זדון, בגילים צעירים ובעקבות שרשרת של קבלת החלטות גרועות - לבין הצורך במערכת יעילה לגביית חובות שתמנע מסצנות מסרטי מאפיה להתממש ברחובות, הוא בדיוק הקושי שטמון בגיבושה של מדיניות טובה בתחום הזה. כך למעשה קרה שבמשך 20 שנה לא רועננו הריביות על חובות, ושעד לחמש שנים האחרונות נותרו בחקיקה מנגנונים מיושנים לטיפול בתחום החובות, כמעט ללא שינוי.

אבל אז הגיעה הקורונה, ואיתה גם היתכנות פוליטית נדירה לטפל במהירות יחסית בבעיות שורשיות. עו"ד לירון נעים, ראש האשכול הכלכלי במשרד המשפטים, ועו"ד מרב זוהרי, רפרנטית הוצאה לפועל וגבייה מינהלית הפועלת תחתיה, הבינו שזה הרגע לשנות את המדיניות. בגיבוי מלא מהמשנה ליועצת המשפטית לממשלה מאיר לוין, הם מצאו שותפים בחשכ"ל, ברשות האכיפה והגבייה, בבנק ישראל ובהמשך גם בכנסת, והחלו בשורה של מהלכים שתכליתם כפולה: מתן תמריצים לחייבים לשלם - ומידתיות בגבייה שנעשית ממי שלא משלם.

מרב זוהרי, רפרנטית הוצאה לפועל וגבייה מנהלית במשרד המשפטים / צילום: משרד המשפטים

פחות מקלות, יותר גזרים

"נקודת המוצא שלנו היא שרבים מהחייבים בהוצאה לפועל שלא משלמים את החוב שלהם במועד הם לא משתמטים", מסביר המשנה ליועמ"שית (משפט כלכלי), עו"ד מאיר לוין. "יש חייבים רבים שלא מספיק מודעים לחוב או לא מקדישים תשומת־לב למחיר הכלכלי שהם משלמים כשהם מפגרים בתשלום, ויש חייבים שיש להם קושי כלכלי אמיתי לשלם את כל החובות שלהם בבת־אחת". מהמקום הזה הבינו במשרד המשפטים שהמצב הנוהג לא יעיל ואף פוגעני. או במילים אחרות: שיש לתת פחות מקלות ויותר גזרים.

כך למשל בוטלה לאחרונה האפשרות לקחת מחייבים את רישיון הנהיגה, לאחר שהובן שמדובר בצעד שאינו אפקטיבי, אך בהחלט מאוד אגרסיבי. בנוסף, על חובות מודיעים עתה בהודעת סמס, ולא במכתב לדואר, שעל־פי מחקרים גרם לרבים שלא לפתוח אותו; מתחילה להתבסס גם הבחנה בין חובות בסכומים גבוהים לנמוכים, בכל הנוגע לתשלומים שמתווספים להם, למשל בכבישי אגרה; אי־אפשר לעקל יותר רכוש מבתים של חייבים שהחוב שלהם נמוך מ־2,500 שקל; תקופת הפריסה של חובות הוארכה משמעותית - מ־3-4 שנים ל־6-7 שנים, וניתן לפרוס את התשלומים באופן לא אחיד (החזרים נמוכים בהתחלה, גבוהים יותר בהמשך).

רשמי ההוצאה לפועל יכולים גם לאחד מיוזמתם תיקים (ולאפשר כך להתנהל מול כל הנושים יחד), וישנו מסלול "החייב המשלם" שמאפשר הפחתה של 25% בריבית הפיגורים למי שעומד בשלושה תשלומים רצופים מתוך פריסה שניתנה לו, וזכאי להגנה מפני סוגים שונים של עיקולים. אותו "חייב משלם" הוא גם הבסיס לרפורמה החדשה בריביות.

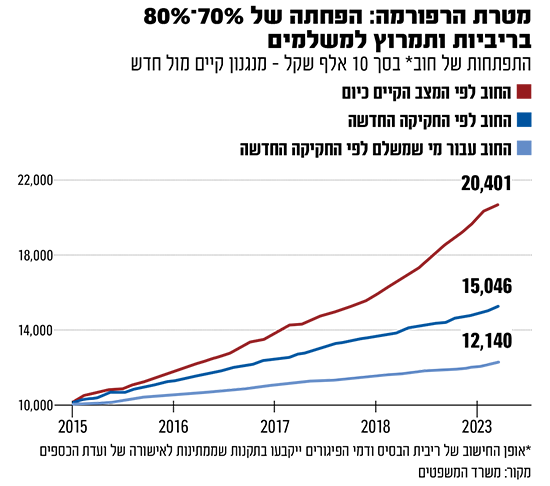

הרפורמה היא למעשה תיקון לחוק ריבית והצמדה שחל כיום על מגוון רחב מאוד של תשלומים במשק. רבים מאוד מהחובות שאנשים צוברים תופחים כתוצאה מהוספה של ריביות ותשלומים נוספים, שלא נבדק אם הם בכלל יעילים.

התיקון החדש לחוק פסיקת ריבית והצמדה, שיעלה עם תחילת המושב הקרוב של הכנסת, עושה לראשונה הבחנה יסודית בין ריבית הבסיס, לבין תוספת הפיגורים. החקיקה מציבה את ריבית הבסיס כריבית הקלאסית, הכלכלית, שנועדה לשמר את ערך הכסף ולפצות את הנושה על הנזק שנגרם לו כתוצאה מן הכספים שנתן ולא הושבו לו. בשונה, דמי הפיגורים בחקיקה החדשה נועדו לתמרץ את החייב לשלם.

בנוסף, גם מנגנון החישוב של הריבית ושל תוספת הפיגורים ישתנה לפי החוק (בכפוף לתקנות שעוד צריכות לעבור בוועדת הכספים), ולרשמי ההוצאה לפועל תוענק סמכות להפחית ריביות ולקדם סגירת תיקים מבלי שיידרשו להסביר זאת בנימוקים כבדי־משקל. בחובות למרכז לגביית קנסות יחול אותו מנגנון אוטומטי לגבי הפיגורים, שיתווסף לסמכות הקיימת כיום למנהל המרכז להפחית גם את ריבית הבסיס.

מה הרציונל?

במצב הקיים כעת, מנגנון ריבית הפיגורים בנוי כאמור לפי מודל של ריבית, ולא כמודל תמריצי, מה שמייאש את החייבים ואינו מהווה תמריץ לשלם. לפי עו"ד נעים, "אין שום סיבה שהרכיב של דמי הפיגורים ייצבר במתכונת של ריבית דריבית, הוא לא אמור להתנהג כמו ריבית - יש לו תכלית אחרת והמשמעות הכלכלית שלו היא אחרת".

בהתאם לשינוי, ריבית הבסיס תיצבר לאורך זמן במתכונת של ריבית דריבית, והפיגורים ייצברו אחרת - אחת לשלושה חודשים, על־מנת להעניק נקודות יציאה לחייב ולתמרץ אותו לשלם לפני שהוא סופג עוד מכה.

איך זה הולך לקרות?

באופן אוטומטי. במערכת ההוצאה לפועל יפעל מנגנון שיזהה חייב שמשלם מזה שלושה חודשים, ובהתאם לכך יבצע הפחתה של הריביות החלות עליו. המשמעות הצפויה, לדברי נעים וזוהרי, היא הפחתה של 70% במשקולת שתתווסף לחוב.

עו''ד לירון נעים, ראש האשכול הכלכלי במשרד המשפטים / צילום: דוברות משרד המשפטים

בהתאם לתיקון שהוסיף יו"ר ועדת החוקה שמחה רוטמן, ההפחתה תיעשה קודם כל מהחוב שלו הריביות הגבוהות ביותר, כדי שאלה יפסיקו להאמיר, ומה שבסופו של דבר יגרום לכך שהחייב ישלם פחות. רק לאחר מכן תיעשה ההפחתה מהחובות האחרים.

על מי זה יחול, ועל מי לא?

המהלך יחול על כל החובות שמצויים בהוצאה לפועל, לרבות בנקים ונותני אשראי אחרים, וכן על חובות במרכז לגביית קנסות. אולם ישנו הבדל בין ההפחתה שתיעשה על ריביות לפי חוק פסיקת ריבית והצמדה, שם אפשר כאמור להגיע ל־70% הפחתה - לבין הריביות ההסכמיות של הבנקים ונותני האשראי האחרים, שבהן אין הבחנה בין ריביות הבסיס לבין דמי הפיגורים, שם צפויה הפחתה נמוכה יותר.

עם זאת, ההפחתה הצפויה בריביות לא תחול על מרבית החובות שמצויים בגבייה מינהלית ואינם מגיעים להוצאה לפועל - כלומר כל הגופים השלטוניים שמנגנוני החישוב שלהם אינם קבועים בחוק ריבית והצמדה, החל כיום.

כך למשל חובות ארנונה, ביטוח לאומי, חובות למד"א ועוד גופים רבים נוספים יוסיפו לגבות ריבית ללא הבחנה בין הבסיס לפיגורים, וללא מנגנוני ההפחתה האוטומטיים שנקבעו למשלמים. בהתחשב בסמכויות הגבייה המרחיבות שיש לגופים הללו, גם במשרד המשפטים מודים כי בעולם החובות ישנה עוד הרבה עבודה לעשות. אגב, לא רק בריביות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.