הירידות החדות בשוקי המניות בישראל ובעולם בחודש אוקטובר התגלגלו כמובן למוצרי החיסכון השונים, והביאו לתשואות שליליות משמעותיות. בישראל נרשמו ירידות חזקות יותר בשל המלחמה בדרום שנפתחה בסיומו של השבוע הראשון של החודש, כשגם איגרות החוב הקונצרניות והממשלתיות בישראל ספגו מכה, והן האחראיות לתשואה השלילית של הקופות.

● כבר לא הרווחית בישראל: צים עם הפסד רבעוני עצום של 2.27 מיליארד דולר

● "קיימת הסתברות של 100% להורדת ריבית במהלך שלושת החודשים הקרובים"

● "מה-7 באוקטובר זה עולם חדש": כך מושפע שוק כרטיסי האשראי מהמלחמה

קרנות ההשתלמות הכלליות סיימו את החודש החולף עם תשואה שלילית של 2.4%. המסלולים המנייתיים בקרנות רשמו תשואה שלילית ממוצעת של כמעט 4.5%. בקרנות הפנסיה, המסלולים לבני 50 ומטה רשמו באוקטובר תשואה שלילית ממוצעת של 2.2%, כשמנגנון הבטחת התשואה מצד המדינה מיתן במקצת את הירידות.

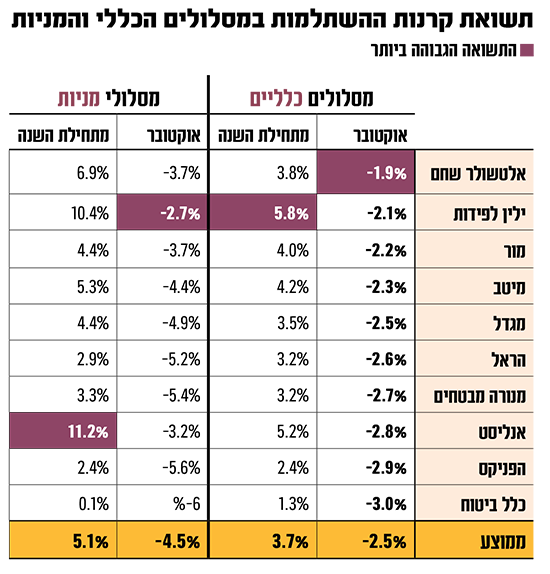

כאשר בוחנים את ביצועי הגופים עצמם, במסלול המניות הכללי מי שהצליחה למתן את הירידות בשוקי ההון בצורה הטובה ביותר הייתה חברת הגמל והפנסיה של אלטשולר שחם, שהסתפקה בתשואה שלילית של 1.9%. אחריה התמקמו במסלול זה ילין לפידות (2.1%-) ומור (2.2%-). במסלול המנייתי המצטיין בחודש אוקטובר היה ילין לפידות, עם תשואה שלילית של 2.7%. אחריו אנליסט עם תשואה שלילית של 3.2% ומור עם תשואה שלילית של 3.7%, קצת מעל אלטשולר שחם.

נציין כי התשואות השליליות של אוקטובר מחקו כ־40% מהתשואה המצטברת מתחילת השנה, כשזו עומדת במסלולים הכלליים כעת על 3.7% בממוצע, לעומת 6.3% בתשעת החודשים הראשונים של השנה. מי שמוביל מתחילת השנה במסלולים הכלליים הוא ילין לפידות עם תשואה מצטברת של 5.8%, ולאחריו אנליסט עם 5.2%.

במסלול הצעירים של קרנות הפנסיה, המצטיינת בחודש אוקטובר היא קרן הפנסיה הצעירה של מור שרשמה מתחילת השנה תשואה מצטברת של יותר מ־8% ובחודש אוקטובר התשואה השלילית שלה הייתה קטנה יותר משל המתחרות (1.6%-). אחריה מיטב עם תשואה שלילית של 2.04%, כאשר אלטשולר שחם צמודה אליה עם תשואה שלילית של 2.05%. מתחילת השנה רשמה הקרן של אלטשולר תשואה מצטברת של כ־7% תשואה, ומיטב של 6.5%.

"הפלא ופלא, הסיכון המקומי התממש"

דני ירדני, סמנכ"ל ההשקעות באלטשולר שחם, מסביר את הבולטות של החברה בפיזור הפורטפוליו שלה לחו"ל, מדיניות בה דוגלים בבית ההשקעות זה שנים רבות בניצוחו של בעל הבית והמנכ"ל המשותף, גילעד אלטשולר. בכך הם נהנו מירידות מתונות יחסית של 1.4% במדד הדאו ג'ונס ושל 2.8% בנאסד"ק באוקטובר, בעוד שת"א 125 ירד ב־11.5%.

"ישראל כזכור היא מדינה קטנה יחסית שלא חסרים איומים סביבה", אומר ירדני בשיחה עם גלובס. "היא אולי סטארט־אפ ניישן וכולנו מאוד אוהבים את המדינה, אבל צריך להסתכל על הדברים בצורה מפוכחת כי יש פה לא מעט סיכונים, גם ביטחוניים. ב־20 השנים האחרונות היו כאן אירועים ביטחוניים - כמה סבבי לחימה ואפילו מלחמת לבנון השנייה, אבל הכול נסגר ברמה המקומית, כך שנוצרה תחושה שהסיכון הזה לא קיים. הפלא ופלא, לצערנו הרב הוא התממש, וההבנה שהסיכון הזה עוד קיים 'עזרה לנו' למתן את הפגיעה, כי הסיכון שלקחנו בהשקעה בישראל יותר נמוך מאצל המתחרים, גם בשוקי המניות וגם באג"ח".

דני ירדני - אלטשולר שחם / צילום: איל יצהר

בשל הפגיעה בכלכלה הישראלית כתוצאה מהמלחמה, ירדני מעריך כי כל מי שמוטה לשוק המקומי ייפגע. "אנחנו בתוך האירוע והוא לא הסתיים. הוא כנראה פחות רב זירתי משחשבו בהתחלה, אבל זה לא אומר שהוא לא יתפתח הלאה. האסטרטגיה שלנו דומה גם לגבי מוצרי הטווח הבינוני וגם בקרנות הפנסיה, כשהמטרה היא לחשוב קודם כל על הלקוחות שלנו ולנהל את הסיכון של כספם. לכן צריך לנסות לנתק את הרגש, להסתכל על הדברים בעיניים פקוחות ולהבין שיש בישראל סיכון לא מבוטל, ולהיחשף לשוק רק כשהנכסים מצדיקים את הסיכון".

גם במור, שהוביל את הטבלה במסלולי הצעירים בפנסיה, מציינים את החשיפה הנמוכה יחסית לישראל. "הסיפור באוקטובר היה כמובן המלחמה, שהעיבה מאוד על השוק המקומי שהציג ביצועי חסר משמעותיים ביחס לעולם", אומר ערן קלינסקי, סמנכ"ל השקעות במור גמל ופנסיה. "בנוסף, אנחנו באופן כללי בגישה יחסית דפנסיבית וגם זה עזר לנו. אבל מה שכן אפשר להגיד הוא שניצלנו את הירידות בשביל לטייב את התיק, הגדלנו את החשיפה לישראל וביצענו רכישות שנראו לנו אטרקטיביות. אנחנו מאמינים שבסופו של דבר נצא מחוזקים מהאירוע הזה, לאור תמחור החסר של ישראל באופן יחסי לעולם, וכבר ראינו בתקופה האחרונה תיקון בשווקים המקומיים. כך שיש פה אופטימיות במבט קדימה".

"אפשר להיות אופטימיים לגבי נובמבר"

בעוד שחודש אוקטובר נצבע באדום הן בישראל והן בעולם, מי יותר ומי פחות, בנובמבר התמונה השתנתה. מדד ה־S&P 500 זינק עד כה ביותר מ־7%, הנאסד"ק בכמעט 10% ות"א 125 עלה ב־4.3%.

"בחודש נובמבר רואים את שוק המניות מתקן את עצמו, וגם התשואות של האג"ח הממשלתיות, בארה"ב ובישראל, ירדו בחדות. בארה"ב עד לא מזמן האיגרת הממשלתית נסחרה בתשואה של 5% והיום התשואה כבר פחות מ־4.5%", מציין קלינסקי. "זה השפיע גם על ישראל, ולמרות המלחמה תשואות האג"ח הממשלתיות ירדו וזה תומך בשוק המקומי. כך שבמבט רוחבי אפשר להיות אופטימי שבחודש נובמבר נתקן או נחזיר חלק מהירידות של אוקטובר".

ירדני מתייחס אף הוא לריקברי בשוק המקומי. "התיקון הזה לא מנותק ממה שקורה בעולם. מתחילים להגיע מארה"ב נתונים שאליהם התכוון הפדרל ריזרב כמו התמתנות האינפלציה והתמתנות בשוק התעסוקה. לכן ראינו ירידה בתשואות האג"ח ועלייה בשוקי המניות. ימים יגידו אם זה פרמננטי, אבל זה בהחלט מגדיל את ההסתברות ל'נחיתה רכה' בעולם, בעיקר בארה"ב, וזה תורם לשווקים גם בישראל".

"היחלשות הדולר תפגע קצת בתשואות אך תקוזז"

עם זאת, השניים חלוקים בשאלה מה ישפיע יותר על התשואות בנובמבר - היחס בין שוק המניות הישראלי לעולם, או היחס בין השקל לדולר.

בהקשר זה נציין כי מי שבכל זאת רשמו תשואה חיובית בחודש אוקטובר הם המסלולים העוקבים אחרי מדד ה־S&P 500 ("סנופי"), למרות שהמדד עצמו ירד ב־2.2%. התחזקות הדולר למול השקל בחודש שעבר, שהואצה בעקבות המלחמה, הביאה את המסלולים האלה לרשום תשואה ממוצעת של כ־1.9% באוקטובר, ומתחילת השנה התשואה הממוצעת שלהם היא 25%. בנובמבר המגמה התהפכה, כשהדולר צונח ומנגד מדד S&P עצמו ממריא.

לפי ירדני, השקל עשה מהלך חריג יותר אל מול הדולר. "כשמסתכלים על מטבעות אחרים בעולם מול הדולר, השקל התחזק יותר, וכשמתסכלים על מה עשה שוק המניות המקומי, הוא התחזק אמנם, אבל פחות משיעור ההתחזקות של השקל. אז ההשפעה העיקרית של ההתמתנות בחששות כלפי ישראל באה לידי ביטוי ביחס השקל מול הדולר, ולראיה חזרנו לרמות יותר נמוכות מאלה שבהן היה השקל טרום המלחמה, וזה משמעותי".

קלינסקי מסכים שההתחזקות של השקל משפיעה, אבל לדבריו העלייה במדדים הרבה יותר. "מבחינת המט"ח, לגופים המוסדיים יש חשיפה דולרית כשהממוצע במסלולים הכלליים עומד על 24% מהתיק, אז היחלשות הדולר תפגע קצת בתשואות. אולם העליות הרוחביות בחלק האג"חי ובמניות יהיו יותר משמעותיות לתיק, גם אם היחלשות הדולר תקזז קצת מהתשואות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.