מניות בוול סטריט שוברות שיאים בזה אחר זה, ומציתות מחדש את הדיון הנצחי בקרב משקיעים האם הן כבר יקרות מדי.

מדד S&P 500 טיפס ב-5.4% בתחילת 2024 וסגר גבוה מ-5,000 נקודות בפעם הראשונה ביום שישי, השיא העשירי שהוא קובע השנה. מדד התעשייה דאו ג'ונס טיפס ב-2.6%, וקבע 11 שיאים לאורך הדרך.

● ותודה לאנבידיה: המניה הישראלית שמזנקת בקרוב ל-1500% במסחר בוול סטריט

● אנבידיה לקוחה שלה והמניה זינקה 50% ביום. אז למה אנליסטים מודאגים מ-arm?

כשמנסים להעריך האם מניה או מדד זולים או יקרים, אסטרטגים ממליצים על כמה חישובים ושיקולים, בהם התנאים הכלכליים השוררים, הבריאות הפיננסית של החברה ומצב התעשייה שבה היא פועלת. משקיעים באופן טיפוסי מוכנים לשלם יותר עבור חברות שהם חושבים שיגדלו במהירות, לעומת אלה שסיכויי הצמיחה שלהן מוגבלים.

ניעזר בכמה מודלים פופולריים להערכת מצב השוק:

מכפיל רווח

המחיר הוא רק רכיב אחד בהערכות שווי של מניות. השני הוא רווחים. יחס המחיר לרווחים - המחושב על ידי חלוקת מחיר המניה של חברה ברווחים הצפויים פר מניה - הוא אחד הכלים הפופולריים להערכת מניות ומספק אינדיקציה למשקיע כמה הוא משלם על כל דולר שהחברה מרוויחה.

כשהרווחים עולים והמחירים נשארים יציבים, ההערכות מתכווצות. אם הרווחים יורדים, זה גורם למניות להיראות אפילו יותר יקרות, גם אם מחירן לא השתנה.

יש שתי דרכים לחשב את היחס הזה: משקיעים שמעדיפים להסתכל על תוצאות ממשיות משתמשים ברווחי החברה הקודמים ב-12 החודשים האחרונים; אחרים סבורים שהרווחים העתידיים הצפויים הם יותר רלוונטיים, בייחוד אצל חברות טכנולוגיה הצומחות במהירות.

בהתבסס על הרווחים מהעבר, המכפיל של S&P 500 הוא 24.18, גבוה מהממוצע לעשר שנים - 20.36. מכפיל הרווח החזוי של המדד, 20.38, טיפס לאחרונה מעל 20 לראשונה זה שנתיים, כשהממוצע ארוך הטווח שלו עומד על 17.96.

"בנקודה זו השוק חסר מורא", אמר מאט סמית', מנהל השקעות ב-Ruffer, חברת ניהול שירותי השקעות מלונדון. "מפרספקטיבה של סיכונים והצלחות, חברות אמריקאיות הן בעיקר לא אטרקטיביות. יש להן הרבה מומנטום, אבל הן יקרות".

רווחים עולים הם לרוב הדלק שהכי ניתן להסתמך עליו לעלייה מתמשכת במחירי מניות. כשמניות מטפסות בקצב מהיר משמעותית לעומת רווחי החברות, מתחילים להתעורר חששות מפני בועה. לדוגמה ב-2023 מדד S&P טיפס ב-24%, אבל רווחי החברות בו היו שטוחים יחסית.

הרבה מהרווחים בשוק הונעו במקום זאת על ידי הימורים שהפדרל ריזרב יצליח לבצע נחיתה רכה בכלכלה האמריקאית, ובכך להימנע ממיתון, וישנה כיוון בקרוב להורדות ריבית. מכפילי מניות באופן טיפוסי יורדים בעת מיתון, בעוד שריביות גבוהות מקטינות את השווי של תזרים המזומנים העתידי של חברות, במודלים המקובלים לקביעת מחירים.

אנליסטים יותר אופטימיים לגבי תמונת הרווחים לשנה זו וצופים שרווחי החברות ב-S&P 500 יעלו בערך ב-11%. זה יכול לתת למניות יותר מרחב לרוץ.

מניות טכנולוגיה לעתים קרובות משיגות הערכות שווי גבוהות בגלל שהן צפויות לייצר רווחים גדולים בעתיד. ההייפ סביב בינה מלאכותית יוצרת (Generative AI) הוביל להימורים גדולים על מניות כמו אנבידיה, מה שהקפיץ את הערכת השווי של יצרנית השבבים, הנסחרת במכפיל 33.48 על הרווח החזוי ב-12 החודשים הקרובים.

"משקיעים מסתכלים על אנבידיה וחושבים, 'היא נסחרת לפי מכפיל עצום'", אמר מייקל לנדסברג, יועץ פיננסי ב-Landsberg Bennett Private Wealth. "אבל אם אתה חושב שהחברה תצמח כל כך מהר בשנתיים הקרובות, זה אומר שהמניה כנראה זולה על פי חלק מכלי המדידה".

מניית אנבידיה עלתה ביותר מפי 3 בשנה שעברה, והשנה מובילה את ה-S&P 500 עם עלייה של 46% עד כה. הערכת השווי של המניה טיפסה אשתקד למכפיל של מעל 60 לרווחים החזויים, אבל המכפיל ירד אחרי שהחברה דיווחה על רווחים עצומים.

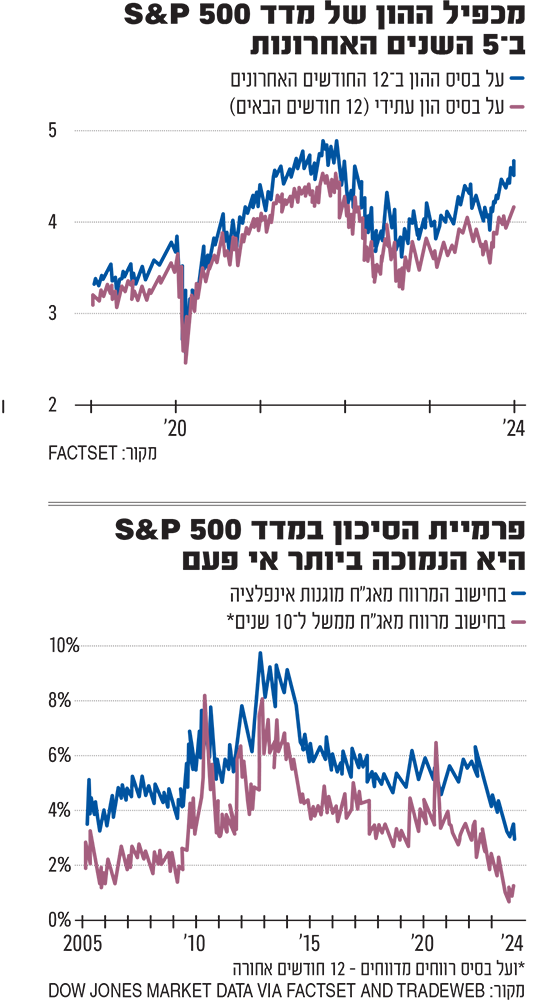

מכפיל הון

יחס זה משמש לעתים קרובות משקיעים המחפשים מניות שמוערכות בחסר, במחירים סבירים. הוא נפוץ בהערכת מניות פיננסים, בייחוד של בנקים או של חברות עם נכסים מוחשיים. הוא פחות שימושי לגבי חברות טכנולוגיה, מאחר שסיכויי הצמיחה שלהן לעתים קרובות לא מבוטאים בדוחות המאזן של החברות, אמרה מייגן שו, מנהלת אסטרטגיית השקעות ב-Wilmington Trust.

מדד S&P נסחר לפי מכפיל הון של 4.15, גבוה מהממוצע לעשר שנים שהוא 3.26 ומהממוצע ל-20 שנה שהוא 2.76. לשם השוואה, מכפיל ההון העתידי אצל אנבידיה הוא 22.48.

על ידי שימוש במודל זה, הום דיפו וחברת מוצרי הבניין Masco הן בין המניות היקרות ביותר בשוק, בעוד ש-Paramount Global ו-Invesco נראות בין הזולות ביותר.

פרמיית הסיכון במניות

בשיטה זו מושווית התשואה מהחזקת מניות לעומת החזקת אג"ח ממשלתיות, נתון המחושב על ידי הפער (מרווח) שבין תשואת הרווחים של חברה לתשואת הרווחים של איגרת ממשל ארה"ב. מאחר שהמניות נחשבות כנושאות סיכון גבוה לעומת אג"ח אולטרה בטוחות, הרי שמשקיעים מצפים לקבל מהן תשואה גבוהה יותר בטווח הארוך.

תשואת הרווח מחושבת על ידי חלוקת הרווחים (מדווחים או חזויים) של חברה לשנה הקרובה במחיר המניה. השוואה של תשואת רווחי העבר לתשואת אג"ח ל-10 שנים מלמדת כי פרמיית הסיכון של מדד S&P 500 היא בערך 0.7%, קרוב לרמתה הנמוכה זה כשני עשורים (עדות ליוקר המניות).

סמית' מ-Ruffer ממליץ לחשב את המרווח על בסיס התשואה על איגרת ממשלתית ל-10 שנים מוגנת אינפלציה, מאחר שרווחי החברות נוטים להשתנות בהתאם לאינפלציה. גם לפי מדד זה, הפיצוי על הסיכון שבהחזקת מניות על פני אג"ח הוא ברמה הנמוכה ביותר אי פעם, לפי נתוני השוק של דאו ג'ונס החל מ-2003.

מכפיל רווח-צמיחה

יחס המחיר לצמיחה ברווחים (PEG) מבטא את שווי השוק של חברה ביחס לסיכויי הרווח שלה. כדי לחשב זאת, מחלקים את מכפיל הרווח של חברה ל-12 החודשים האחרונים ברווחים הצפויים לשנה. PEG של 1 נותן אינדיקציה לכך שמחיר המניה תואם את ציפיות הצמיחה של החברה.

מכפיל ה-PEG הנוכחי של ה-S&P 500 הוא 1.48, נמוך מהממוצע לעשר שנים של 1.49 וגבוה מהממוצע ל-20 שנה של 1.35. מכפיל זה אצל אנבידיה, 0.78, גורם למניה להיראות זולה בהשוואה.

יחס CAPE

יחס המחיר לרווחים בחישוב מחזורי (CAPE) אותו הגה רוברט שילר, כלכלן זוכה פרס נובל. הוא מחושב על ידי חלוקת המחיר הנוכחי של מניה בממוצע הרווחים שלה, תוך שקלול האינפלציה ב-10 השנים הקודמות.

היתרון שלו הוא שהוא עושה תיקון לתקופות טובות במיוחד וגרועות במיוחד. כך הוא 'מחליק' תקופות כמו שהייתה בדיוק לפני הקריסה בשוק הדיור האמריקאי, כשרווחים חזקים במיוחד גרמו למניות להיראות בתמחור סביר, או בהתאוששויות ממיתון, כשרווחים חלשים גרמו למניות להיראות יקרות.

יחס ה-CAPE של מדד S&P העומד על 33.4, גבוה ממה שהיה ברוב 96% מהפעמים מאז 1881, אבל עדיין נמוך משמעותית מהפסגות שנראו בסוף שנות ה-90 וב-2021.

המודל הזה משמש לרוב להערכת חברות הרגישות למחזור הכלכלי כמו בנקים וחברות בתחום הכרייה, הנפט והגז, בגלל שהתחזיות שלהן מושפעות מההיצע והביקוש אצל הצרכנים ומהצמיחה הכלכלית הכללית.

מייק דסטפאנו וקן חימנז השתתפו בהכנת הכתבה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.