בימים הקרובים תתכנס הוועדה המוניטרית בבנק ישראל בפעם השלישית לשנה זו, ותחליט אם להוריד את הריבית ביום שני הבא. בתחילת ינואר ירדה הריבית ברבע אחוז ל-4.5% והתחזית המקרו-כלכלית של בנק ישראל צפתה שלוש-ארבע הפחתות במהלך 2024. עד הימים האחרונים, בשווקים תמחרו סבירות גבוהה להורדה קרובה נוספת, שבעיקר תקל על עלויות החוב והמשך הצריכה הפרטית. עם זאת, לא מעט משתנים אחרים יכולים לדחות את ההקלה המוניטרית להמשך השנה.

● ביקורת נוקבת על בנק ישראל: תקציב 2024 מנופח והעלאות השכר מוגזמות

● רשות ני"ע לשופרסל: האם האחים אמיר בעלי השליטה בחברה?

● כך תדווחו על כספי המסים מרווחי הקריפטו שלכם

שאלת האינפלציה

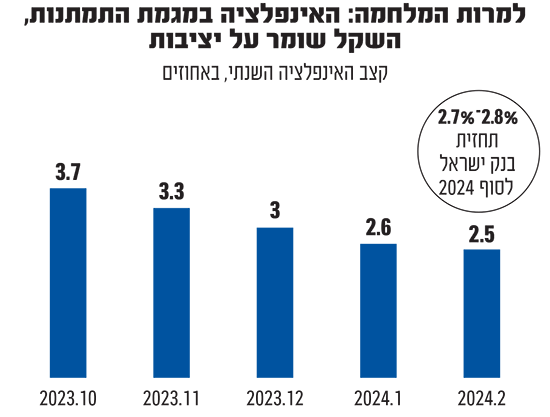

התמיכה העיקרית להורדת הריבית מגיעה מהאינפלציה - שחזרה סוף סוף ליעד השנתי (1%-3%). מדד המחירים לצרכן המשיך לרדת בחודש פברואר, ועמד על קצב שנתי של 2.5%. יונתן כץ, כלכלן ראשי בלידר שוקי הון, מציין כי ליבת האינפלציה, ללא רכיבי המזון התנודתיים, מתקרבת אפילו לרמה של 2.2%. "אנו רואים בהסתכלות אחורה שיעור מאוד נמוך, והוא נמוך משמעותית גם לעומת מדינות מערביות אחרות".

עם זאת, בצפי להמשך, מדגיש כץ כי הוא רואה "נסיקה במדד, על רקע עליית המסים, גם המע"מ וגם במחירי הסיגריות". כץ, אחד החזאים הניציים בנוגע לרמת המחירים בעוד שנה, צופה אינפלציה של 3.2%, מעל יעד היציבות של בנק ישראל. בכל מקרה, הוא מעריך שתתבצע הורדה ביום שני הקרוב: "יש הרבה אי-ודאות. אבל עדיין בהסתכלות כוללת, בנק ישראל יכול להקל בריסון המוניטרי. ללא המסים, תמונת האינפלציה מצויה ביעד המחירים. זאת כל עוד הפיחות בשקל לא ישפיע".

לעומתו, אורי גרינפלד, כלכלן ואסטרטג ראשי באגם לידרים, סבור שבנק ישראל ימתין בשלב זה: "הציפיות לשנה הקרובה עלו וכעת מתמחרים בשוק רמת מחירים שיותר קרובה לקצה היעד". גרינפלד מסביר שהשפעות המלחמה הפכו להיות אינפלציוניות. "בתחילה המשק נכנס להלם וראינו ירידות חדות במדד, אך כעת גל המסים הצפוי בטווח הקרוב יביא לשינוי. שוק הדיור הוא נדבך מרכזי והקיפאון בבנייה צפוי להביא ללחץ על מחירי השכירות, רכיב מרכזי במדד המחירים בישראל".

ביקוש כבוש יגיע לדבריו למשק ככל שאנשי המילואים יחזרו לפעול ולצרוך. "ראינו משהו דומה לכך בקורונה. ניתן לראות עכשיו שהכלכלה עובדת, האבטלה נמוכה והפעילות של הצרכנים רק גוברת ואף גדלה למעבר לרמתה בטרם פרצה המלחמה. כשמוסיפים על כך את עלויות השינוע הגבוהות בישראל, כל אלו יביאו לחשש מהתבדרות אינפלציונית". להערכת גרינפלד, אלו ישכנעו את בנק ישראל שלא להמשיך בהפחתות הריבית.

המדיניות הפיסקלית

במקביל לאינפלציה, לאחרונה גובר החשש שהמדינה לא תצליח לעמוד ביעד הגירעון, שעומד בשנה זו על 6.6%. באומדן התקציב האחרון, הראה משרד האוצר עליות משמעותיות בהוצאות המדינה, זאת לצד עלייה מאזנת בהכנסות ממסים. כץ מתאר כי המדיניות הפיסקלית מהווה "איום עתידי" לאור צפי הגברת הפעילות במשק.

"החשש מזליגת יעד הגירעון מגיע מכיוון הגידול בהוצאות. אני חושב שצד ההכנסות יכול להפתיע כלפי מעלה ועדיין לשמור על יעד הגירעון". כץ סבור שבנק ישראל יביע דאגה מפעילות הממשלה, אך הוא מדגיש כי מסגרת התקציב המתוקן אושרה בכנסת, עם התאמות לשביעות רצון בנק ישראל, מה שמוריד מהחששות.

מנגד, גרינפלד סבור כי שליטת המדינה בהוצאות ובהכנסות היא רכיב מרכזי בדאגות הבנק. לדבריו, "הגירעון לא הולך להיות פחות מ-8%. עלויות המדינה צפויות להיות גבוהות גם בעתיד". גם בדוח בנק ישראל שפורסם השבוע קראו לבחינת היקף הגדלת תקציב הביטחון, אך קבעו כי קיים "קושי של הממשלה לבצע התאמות בתקציב אפילו במצבי חירום".

גם פרמיית הסיכון של ישראל מצויה ברמות גבוהות מתחילת המלחמה, וגיוסי החוב של ישראל גבוהים ותואמים מדינות עם דירוג אשראי של BBB. גרינפלד: "המדיניות הפיסקלית של ישראל נראית מרחיבה מאוד, ובנק ישראל יצטרך לצנן ולאזן את הממשלה. זאת, בדמות ריבית גבוהה יותר ולאורך זמן".

בהחלטות האחרונות הדגיש בנק ישראל מפורשות כי יציבות השווקים הפיננסיים היא שיקול מרכזי בקביעת הריבית. ריבית נמוכה עלולה להבריח משקיעים אל המטבעות האחרים, ולהחליש את השקל המקומי. מאז ההחלטה האחרונה, פוחת השקל והוא עומד כעת בשער של 3.7 ובימים האחרונים הדולר שוב הרים ראש. אורי גרינפלד מציין ששוק המניות המקומי צמצם פערים מהשווקים בעולם. תנודות השקל, לדעתו, לא נראות כבעלות השפעה ממשית על החלטת הבנק.

לדברי כץ, מתחילת השנה השקל נע באופן יציב יחסית. "רוב החזאים הפיננסים ציינו כי התניה להורדת ריבית במשק הינה יציבות בשער החליפין. בנק ישראל יחכה לראות את ביצועי המטבע עד יום שישי".

תחזית בנק ישראל

לא רק החלטה מוניטרית צפוייה ביום שני הקרוב, אלא גם עדכון לתחזית המקרו-כלכלית של ישראל. בתחזית הקודמת. בחודש ינואר, צפו בחטיבת המחקר כי התוצר יצמח ב-2% בשנה הקרובה, האינפלציה תעמוד על 2.4% ושיעור הריבית ירד לטווח של 3.75%-4%.

כץ מעריך שלא נראה שינויים מהותיים בתחזית. "הריבית תרד עוד פעמיים השנה (ל-4%), ובזאת הוועדה המוניטרית תתכנס ותתאים את המדיניות למקבילתה בארה"ב, שגם היא רואה כשלוש הורדות בלבד במהלך שנת 2024". עם זאת, להערכתו, שינוי חשוב שנראה בתחזית הקרובה הוא עדכון צפי האינפלציה.

להערכת גרינפלד, "גישת בנק ישראל היא שמרנית. הסיכונים והשלכות המלחמה לא באים לידי ביטוי במהירות, בעיקר בנוגע לשוק הדיור. לא בטוח עד כמה זה ייכנס לתחזית הקרובה, וכרגע זה עדיין רק בגדר סיכון".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.