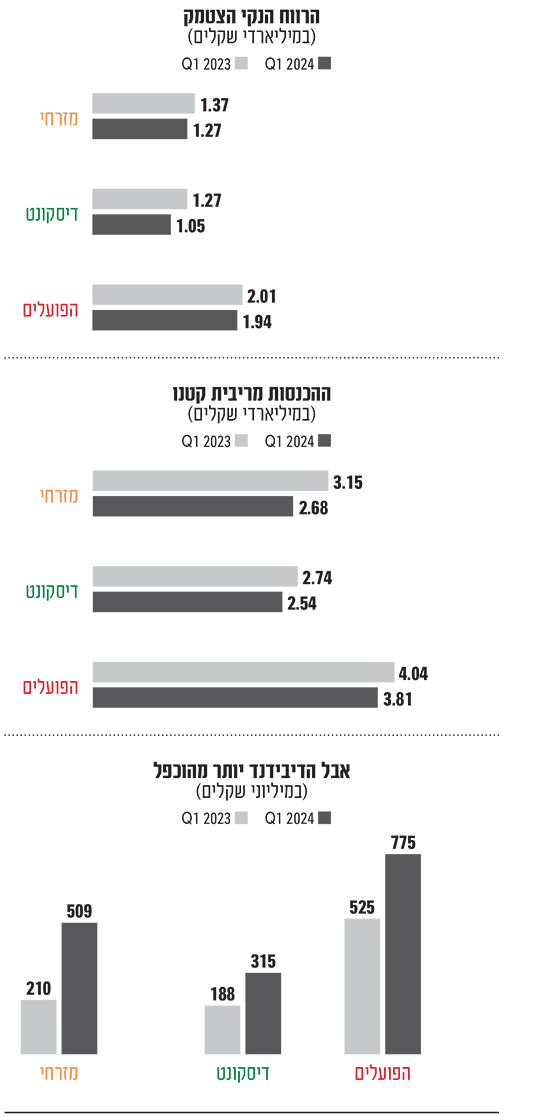

בנק מזרחי טפחות פרסם ביום חמישי האחרון את תוצאותיו לרבעון הראשון של השנה, והציג רווח של 1.27 מיליארד שקל. מדובר בירידה של כ־7% לעומת הרבעון המקביל אשתקד, אבל עלייה של 21% ביחס לרבעון האחרון של 2023. מזרחי הוא הבנק הגדול השלישי שמדווח על תוצאותיו הרבעוניות, אחרי הפועלים ודיסקונט שדיווחו בתחילת השבוע שעבר. מה למדנו מהדוחות?

● בנק ישראל עמוק בבוץ: מה יקרה מחר?

● 53 מנכ"לים עזבו את תפקידם מאז החלה המלחמה. השאלה היא למה

התשואה על ההון: גבוהה במיוחד

התשואה על ההון, כלומר היחס בין הרווח הנקי של הבנק לסך ההון העצמי שלו עמדה בסיום הרבעון הראשון של 2024 על קצת יותר מ־18%. מדובר בירידה לעומת הרבעון המקביל (22.4%) אך שוב, עלייה בהשוואה לרבעון הקודם (15.5%). לצד זאת, מדובר בשיעור גבוה במיוחד ביחס למתחרים. דיסקונט והפועלים דיווחו שניהם על תשואה להון של 14.6%. במערכת הבנקאית מעריכים כי התשואה על ההון הגבוהה במיוחד של מזרחי טפחות נובעת מהצלחה בקיטון הוצאות התפעול לצד סינרגיה שרשם הבנק כתוצאה מהמיזוג עם בנק איגוד.

ההכנסות מריבית הצטמקו

סך האשראי לציבור שהעמיד מזרחי טפחות עמד על 330.5 מיליארד שקל בתום הרבעון שחלף, עלייה של כ־6% בתוך שנה ו־1.6% ביחס לסוף שנת 2023. הפועלים ודיסקונט הציגו צמיחה של 4.3% ו־4.9% בהתאמה ברמה השנתית, ועליה של 1% ו־1.2% בתוך רבעון.

אך למרות הגידול בתיק האשראי, הכנסות המימון ברבעון הראשון השנה הסתכמו ב־3 מיליארד שקל, ירידה של 6.3% לעומת הרבעון המקביל, אך צמיחה של כ־20% בהשוואה לרבעון הקודם. הסיבה: הורדת הריבית עליה החליט בנק ישראל בינואר 2024 בשיעור של 0.25% (ריבית בנק ישראל עומדת כיום על 4.5% וביום שני בצהריים צפויה החלטה נוספת).

הורדת הריבית נתנה את אותותיה גם בדוחות מזרחי: מתוך הכנסות המימון, ההכנסות מריבית נטו עמדו ברבעון הראשון על 2.69 מיליארד שקל, דומה מאוד לרבעון הרביעי של השנה שעברה, אך ירידה של כ־15% לעומת הרבעון המקביל.

גורם נוסף שהעיב על ההכנסות הוא התמתנות האינפלציה. המדד הקובע, זה שמשמש את הבנקים לתמחור הלוואות, עלה בשיעור של 0.3% ברבעון הראשון של 2024, לעומת עלייה של 1.1% בתקופה המקבילה אשתקד. כתוצאה מכך, השפעת המדד על ההכנסות נחתכה דרמטית, מ־308 מיליון שקל ברבעון הראשון של 2023 ל־88 מיליון שקל השנה.

מצד שני, התמתנות האינפלציה היא גם זו שאפשרה לבנקים להקטין משמעותית את ההוצאות שלהם להפסדי אשראי, כריות הביטחון למקרה שהלווים לא יעמדו בהחזרי החוב. עם תום הרבעון הראשון, ולאחר שבבנקים לא זיהו אירועי כשל באשראי משמעותיים, הם החלו להקטין את ההפרשות הרבעוניות. בבנקים מזהים מצב טוב יותר כיום מאשר לפני המלחמה, בשל התמיכה הממשלתית לבעלי עסקים, ההטבות ודחיית התשלומים שהעניקו הבנקים, וצמצום ההוצאות של הציבור שמשאיר יותר הכנסה פנויה. כמו בפועלים ובדיסקונט גם במזרחי צמצמו את ההפרשות הללו בכ־40% לעומת הרבעון האחרון של 2023 והן עמדו על 175 מיליון שקל.

הדיבידנדים חזרו ובגדול

הערכות אופטימיות לגבי משב המשק הביאו כנראה להכפלת הדיבידנד שחילק מזרחי למשקיעים. הבנק השלישי בגודלו הודיע על חלוקת 509 מיליון שקל - 40% מהרווחים ברבעון הראשון בהתאם למדיניות הבנק בשגרה. ערב פרסום הדוחות, הפיקוח על הבנקים שלח מכתב למערכת הבנקאית בו הוא מבקש מראשי המערכת להפעיל שיקול דעת בעת חלוקת הדיבידנד לנוכח השלכות המלחמה.

בפעמים הקודמות שהבנקים קיבלו מכתב כזה, הם חילקו דיבדנד בשיעור של כ־20% מהרווחים, אבל הפעם נראה שבבנקים פחות מודאגים מהמצב במשק. במזרחי, כמו בבנק הפועלים שחילק אף הוא 40% מהרווח כעת, אישרו את המהלך מול הפיקוח על הבנקים. מנכ"ל הבנק, משה לארי, אמר כי חלוקת הדיבידנד נעשתה לאחר בחינת יחסי ההון של הבנק בתרחישים השונים.

היטל המלחמה עולה לבנקים מיליארדים

מזרחי טפחות, כמו הפועלים ודיסקונט החל לשלם את "היטל המלחמה", מס מיוחד לבנקים עבור השנים 2024־2025 שצריך להגיע סך הכל ל־2.5 מיליארד שקל.

נזכיר כי המס החדש נועד להחליף מנגנון קבע למיסוי הבנקים בתקופות של רווחיות גבוהה. מזרחי טפחות יעביר לקופת המדינה כ־60 מיליון שקל מתוך רווחי הרבעון הראשון. הפועלים העביר 138 מיליון שקל, ודיסקונט העביר כ־53 מיליון שקל. יחד, שלושת הבנקים העבירו יותר מ־250 מיליון שקל לקופת המדינה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.