שתי תחזיות שהתפרסמו לאחרונה מסתמנות כמפחידות במיוחד עבור משקיעים: בנק גולדמן זאקס צופה כי מדד S&P 500 יניב רק 3% בשנה בעשור הקרוב, על בסיס ההנחה שהדומיננטיות של ענקיות הטכנולוגיה תיחלש בשלב כלשהו; בבנק אוף אמריקה צופים תשואה של 0%-1% בשנה במדד לאורך עשור, תחזית הרסנית להשקעות.

● ירידות של 12% בוול סטריט? כך התרסקה התחזית של הבנק הגדול בעולם

● הישראלית שקפצה ב-11% בעקבות דרמה באסיפת בעלי המניות

המסקנה אליה מגיעים בשני הגופים: רכשו מניות בכל מקרה, כי השנה הבאה נראית מבטיחה.

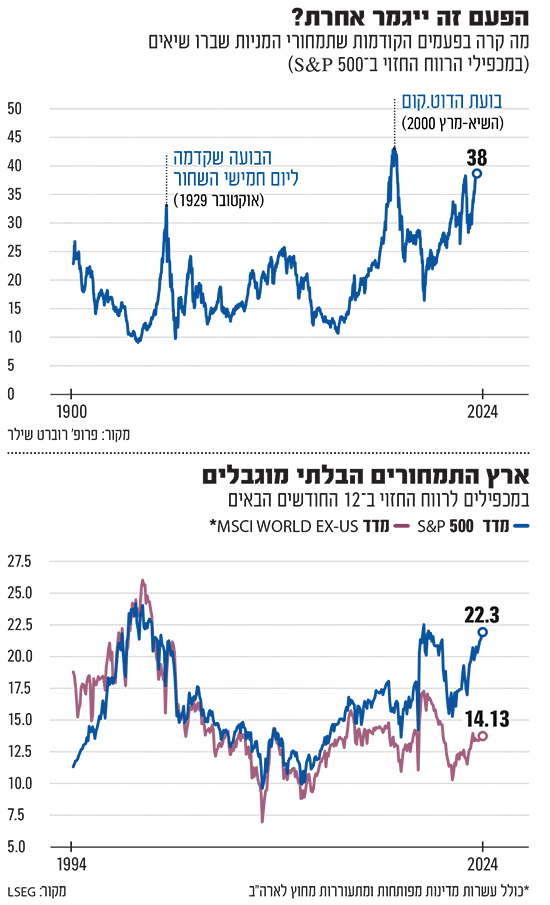

הבעיה הבסיסית פשוטה להבנה, אך קשה להתמודד איתה: המניות בוול סטריט יקרות מאוד כמעט לפי כל מדד אפשרי. היסטורית, מצב כזה הוביל לתשואות נמוכות בטווח הארוך, ומכאן התחזיות הקודרות לעשור הקרוב.

עם זאת ההיסטוריה מראה שאין קשר בין תמחורים גבוהים במיוחד, כמו אלה של היום, לבין תשואות בשנה הקרובה. כבר הוכח שמניות יקרות יכולות להתייקר אף יותר.

כיום מדדי S&P 500 ונאסד"ק נמצאים בשיאים חדשים, והמניות בארה"ב יקרות מאוד. שש מתוך "שבע המופלאות" - אפל, אמזון, מטא (פייסבוק), מיקרוסופט, אנבידיה וטסלה - עדיין יקרות יותר, בעוד אלפבית (גוגל) נותרת מעט מאחור.

ההוצאות של טריליוני דולרים על AI ישתלמו?

ההצדקות שהשוורים מספקים הופכות פחות משכנעות ככל שמחירי המניות עולים. בין אלו שלוש הן פופולריות במיוחד: בינה מלאכותית, עלייה ברווחים ואמריקניזם (American exceptionalism, תפיסה של עליונות אמריקאית).

הבינה המלאכותית (AI) - דחפה את ביצועי המניות הגדולות כאשר חברות השקיעו סכומים אדירים במרכזי נתונים ושבבים מתקדמים. ג'יי.פי מורגן מעריך כי ההשקעה של שבע המופלאות במחקר ופיתוח תגיע ל-500 מיליארד דולר בשנה הקרובה, כשההוצאה הכוללת על בינה מלאכותית תעבור את הטריליון דולר בארה"ב - סכום העולה על תקציב הביטחון שם.

משקיעים מצפים לתשואות גבוהות מההוצאה הזו, אך ההיסטוריה מראה אחרת - מניות של חברות עם הוצאות הון גבוהות יותר נטו להשתרך מאחור, לעומת חברות שהוציאו פחות.

הפעם יש סיבה מיוחדת לדאגה. אם ההוצאות הללו יובילו לפיתוח מוצרים שימושיים, הרי שבמקרה הזה יהיו מודלים רבים של AI שיתחרו זה בזה, והציפיות לשולי רווח מונופוליסטיים - יתבדו. אם ההשקעות לא יניבו מוצרים משמעותיים, רובן יימחקו, למרות שיהיו חברות בודדות שיצליחו להרוויח בגדול.

"המשקיעים מניחים שהוצאות ההון הללו ישתלמו", סבור פיטר ברזין, אסטרטג גלובלי בכיר ב-BCA Research. הוא הפך שלילי בנוגע למניות מהסיבה הזו, כמו גם עקב התחזית שלו למיתון קרב. הוא צופה כי ה-S&P 500 ירד ל-4,100 נקודות עד סוף השנה הבאה, הרבה מתחת לתחזיות של 6,500 ו-6,666 שנתנו גולדמן זאקס ובנק אוף אמריקה.

חברות רבות מתנסות עם בינה מלאכותית יוצרת (Generative AI), אך אם לא יתרגמו זאת במהרה ליישומים מעשיים - הרווחים שהמשקיעים ציפו להם יתאדו. בשלב זה עדיין לא ניתן לחזות אם ה-AI תאומץ בהיקף נרחב וכמה לקוחות יהיו מוכנים באמת לשלם עבורה. לא נופתע אם התהליך הזה יתמשך זמן רב, והלקוחות ישלמו פחות משצופים.

יותר מדי קווי דמיון לימי הדוט.קום

בסוגיית רווחי החברות - אלה עלו במהירות וההערכה היא שימשיכו במגמה זו, עם צפי אנליסטים בוול לצמיחה של 14% ברווחים בשנה הבאה.

מייקל סטרובק, מנהל ההשקעות הראשי של הבנק השווייצרי לומבארד אודייר, משוכנע כי "אין מדובר בהתנהגות של בועה, שבה כל השוק עולה, אלא זו עלייה שמבוססת על רווחים, לצד פרודוקטיביות גבוהה של חברות אמריקאיות".

יש אמת בדבריו, אך עליות ברווחים ובפרודוקטיביות שיחקו תפקיד גם בהתנפחות השוק של שנת 2000, טרם התפוצצות הבועה הגדולה של המאה (המוכרת כבועת הדוט.קום, שהונעה על ידי מניות "TMT" - טכנולוגיה, מדיה ותקשורת). בדומה לאז, הערכות השווי הגבוהות אחראיות לכמחצית מהעלייה בשוק, וגם בהיבט הרווחים יש דמיון כאשר שני שלישים מהמניות, ושבעה מתוך 11 הסקטורים במדד, מפגרים אחרי ממוצע ה-S&P השנה.

מניות הדוט.קום לא היו רווחיות, בניגוד ל"שבע המופלאות" של ימינו, אך בשנת 2000 כאמור הבועה התנפחה בקטגוריות מדיה ותקשורת (טלקום) בין היתר, שהיו אומנם רווחיות למדי אך גם יקרות להפליא.

חברות הטלקום השקיעו רבות בבניית האינטרנט, וקבוצות המדיה הוציאו סכומי עתק על יצירת תוכן מקוון. שתי הקבוצות צדקו לגבי הביקוש עצום, אך טעו בחישוב שהביקוש יגיע מספיק מהר כדי לכסות את עלויותיהן. ואכן מניותיהן צנחו.

מצדיקים את המחירים ב"פרמיית ארה"ב"

תפיסת העליונות האמריקאית - זו שכנעה משקיעים בכל העולם שארה"ב היא המקום להשקיע בו את כספם. בין שבשל התפוקה המוגברת של חברות אמריקאיות מאז מגפת הקורונה, או הדומיננטיות של ענקיות הטכנולוגיה החדשניות המקומיות בשוק המניות.

הבעיה הכפולה היא שזה כבר מגולם במחירי המניות, ושלמשקיעים יש נטייה לשפוט לא נכון כמה זמן יכולה להחזיק הדומיננטיות הזו.

שוק המניות האמריקאי נמצא כיום בתמחור שיא ביחס לשאר העולם במונחי מכפילי רווח עתידי, מאז החל איסוף הנתונים ב-1988. אלו מתבססים על ההנחה שבינה מלאכותית תספק ביצועים (כלכליים בעיקר) מעבר לצפוי, שהנשיא הנבחר דונלד טראמפ יביא לעידן חדש של שגשוג אמריקאי, בשעה ששאר העולם ייפגע מהטלת מכסים, התערבויות ממשלתיות וממתחים גיאופוליטיים, וכל אלו יצדיקו "פרמיית ארה"ב".

אבל הפער הוא כל כך גדול: מניות בארה"ב נסחרות במכפיל ממוצע של 22.5 לרווחים החזויים, והרווחים עצמם ברמה הגבוהה ביותר אי פעם. ואילו שאר העולם סביב מכפיל 14 לרווחים שנמוכים אף מהתחזיות שהיו ב-2008.

הדאגה באירופה לגבי החדשנות האמריקאית משקפת את החשש שהיה בוושינגטון בשנות ה-80 מהשתלטות של יפן על תעשיות האלקטרוניקה והרכב, או את המבוכה של אנשי עסקים אמריקאים שהשתמשו במכשירי מוטורולה מסורבלים בזמן שלאירופים היו מכשירי נוקיה מתקדמים בתחילת שנות ה-2000. אפילו כיום יפן מובילה ברובוטיקה, דנמרק בתרופות נגד השמנה וטייוואן בייצור שבבים. ארה"ב עשויה לשמור על ההובלה בחדשנות, אך יש סיכון שתחזור לביטחון העצמי המופרז שבגללו משקיעים ביפן ובנוקיה ספגו עשורים של הפסדים.

הדאגה בגולדמן זאקס ובבנק אוף אמריקה מספיקה להם כדי להמליץ על מניות זולות יותר, למרות הערכתם שהשוק כולו יעלה בשנה הבאה. אבל מי שחושש שהשוק מוערך יתר על המידה והתחזית לטווח הארוך נוראית, יכול להרגיע את עצמו עם רכישת אג"ח ל-10 שנים שמניבה תשואה של 4.2%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.