משרד האוצר יוצא במהלך שאפתני להקמת מערכת תשלומים דיגיטלית מבוססת בלוקצ'יין שתחליף את העברות הכספים המסורתיות לרשויות מקומיות, חברות ממשלתיות ועמותות - ומשם הלאה לכל הקבלנים וספקי המשנה בשרשרת. המהלך, שמובל על ידי חטיבת הדאטה והדיגיטל באגף החשב הכללי, נועד לפתור בעיה כואבת: פעמים רבות מדי, מתוך מיליון שקל שהממשלה מעבירה לביצוע פרויקטים, "נבלעים" מאות אלפי שקלים בדרכם לשטח. אלה נשחקים בדרך בגלל ריבוי גורמי ביניים שגוזרים קופון, בירוקרטיה מכבידה, ובמקרים מסוימים - גם הונאות והלבנת הון.

● סמוטריץ' על פסילת מועמדו לראש אגף התקציבים: "ועדת המינויים טעתה, אני בדיונים על זה"

● ירידה נוספת בגירעון: הגיע באוגוסט ל-4.7% תוצר

הפתרון המוצע, שפרטיו הגיעו לידי גלובס, הוא מטבע דיגיטלי ממשלתי לשימוש פנימי - "אסימונים" דיגיטליים בעלי גיבוי ממשלתי מלא, שיועברו במקום כסף אמיתי ויופעלו באמצעות חוזים חכמים על גבי רשת בלוקצ'יין. המערכת תאפשר מעקב שקוף אחר כל שקל מרגע העברתו ועד לביצוע בפועל, כאשר כל קבלן וספק משנה שירצה לפדות את הכסף הדיגיטלי לשקלים רגילים יצטרך להיות מזוהה ומאומת במערכת.

"עד שהכסף מגיע לקבלן בשטח, לא נשאר כלום"

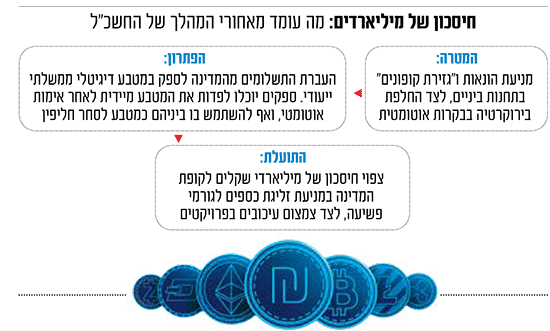

במסגרת המהלך פרסם האוצר קול קורא חדש המזמין חברות טכנולוגיה, סטארט־אפים וגופים פיננסיים להציע פתרונות למעקב ובקרה על תשלומים בפרויקטים ממשלתיים. הפתרון הנדרש צריך לכלול זיהוי ביומטרי של ספקים, מעקב בזמן אמת, אימות ביצוע לפני תשלום, והתממשקות למערכות הקיימות. מדובר ב"הצעת הגשה" בלבד. באוצר מבינים שייתכן שהאתגר שונה ופתוחים לקבל מהשוק הערות שיאפשרו לתכנן אותו אחרת.

ההיענות הראשונית למהלך מעודדת. חברות הייעוץ הגדולות דלויט ו־EY, שבזרועות הטכנולוגיות שלהן כבר עובדים על פתרונות המשלבים כמה סטארט־אפים, עשויות לקחת חלק. גם מאסטרקארד הביעה התעניינות, לצד מספר סטארט־אפים ישראליים בתחום הפינטק שרואים באתגר הזדמנות לפרוץ.

"כמעט כל ישראלי מכיר את התופעה, שבכביש ליד הבית יש מקטע משובש עם שכבה אחת בלבד של אספלט", מדגים את המצב הבעייתי כיום אביתר פרץ, סגן החשב הכללי ומנהל חטיבת דאטה, חדשנות ודיגיטל. "אנחנו עדיין מחכים שיסללו את השכבה השנייה של האספלט, כי עד שהכסף הגיע לקבלן המבצע בשטח - לא נשאר ממנו כלום".

פרץ מפרט שרשרת של בעיות במנגנון הנוכחי: קושי של האוצר לעקוב אחר הכסף מרגע שהועבר לרשות המקומית, לחברה הממשלתית או לעמותה, שיוצר פרצה להתנהלות בלתי תקינה, שמצדה מצריכה פיקוח ידני ומסורבל מצד החשכ"ל על כל הוצאה, באופן שמעמיס על המערכת ומעכב ביצוע פרויקטים - מתיקון בורות בכביש ועד הקמת בתי ספר.

היתרון המרכזי של המערכת החדשה עבור הספקים של המדינה, הוא מדגיש, זה הסוף לשיטת העבודה "שוטף פלוס": "כשספק יבקש לקבל את הכסף כי הוא סיים את השלב שלו, הוא יוכל למשוך אותו כמעט מיידית, באותו יום או למחרת. המערכת תעשה את כל האימותים באמצעות בינה מלאכותית".

כיום, שיטת התשלומים במדינה להתקשרויות עסקיות היא "שוטף פלוס 45". כלומר, תשלום חודש וחצי אחרי גמר ביצוע העבודה. בפועל, זמני התשלום מתארכים גם כפליים מכך. נמחיש בסימולציה: קחו לדוגמה קבלן משנה בעל טרקטור שסיים את עבודתו. הוא מגיש חשבונית לקבלן הראשי, שבזמנו מוציא מטעם קבלן המשנה חשבונית לגוף שביקש את ההתקשרות, לצורך העניין עירייה. בתוך העירייה החשבונית עוברת מקצה אישורים לקראת העברתה למסכת אישורים בממשלה. רק אחרי שההוצאה אושרה בממשלה מתחילים להיספר 45 הימים שיש לממשלה להעביר את הכסף לעירייה, שיש לה את הימים שלה להעביר לקבלן, שיש לו את הזמן שלו להעביר את הכסף לטרקטוריסט.

בגלל הצנרת הארוכה והמסועפת הזאת, בעולמות התשתיות מדברים בדרך כלל על טווח תשלום של 60-90 יום בפועל. אם המערכת החדשה תעבוד טוב וכל הבקרות האוטומטיות יוכיחו את עצמן - למשל הבינה המלאכותית תוודא שהתמונה שהועלתה למערכת מהכביש שתוקן לא מזויפת - התשלום מאושר לקבלן הסופי באופן כמעט מיידי.

המנגנון המתוכנן יפעל באופן הבא: הממשלה תטען לרשת בלוקצ'יין חוזה דיגיטלי המכיל את כל כללי הפרויקט הספציפי - יחס התקורה המותר, אבני הדרך לביצוע, היחס בין הוצאות חומרי גלם לכוח אדם ועוד. המטבע הדיגיטלי הממשלתי יועבר לגורם המבצע, למשל רשות מקומית, שתעביר אותו הלאה לקבלן הראשי, ומשם לספקי המשנה. כל גורם בשרשרת יהיה מזוהה ברמה ביומטרית גבוהה והמערכת תאמת אוטומטית השלמת אבני דרך באמצעות AI ותשחרר תשלומים.

כך יפעל מנגנון התשלומים המתוכנן

1הממשלה תטען לרשת בלוקצ'יין חוזה דיגיטלי המכיל את כל כללי הפרויקט הספציפי, כולל אבני הדרך לביצוע

2המטבע הדיגיטלי יועבר לגורם המבצע, למשל רשות מקומית, שתעביר אותו הלאה לקבלן הראשי, ומשם לספקי המשנה - כולם יזוהו ברמה ביומטרית גבוהה

3המערכת תאמת אוטומטית השלמת אבני דרך באמצעות בינה מלאכותית ותשחרר תשלומים מיידית

זיהוי הונאות ומניעת גניבת כספי מדינה

אחד היתרונות המשמעותיים הוא היכולת למנוע הונאות וגניבת כספי מדינה. המערכת תזהה ניסיונות להגיש את אותה חשבונית למספר פרויקטים - תופעה נפוצה וקשה לאיתור בשיטות הקיימות. בנוסף, המערכת תאפשר לממשלה לוודא שהכסף לא מגיע לגורמים עברייניים או לא לגיטימיים, בעיה שכיום אין למדינה כלים אפקטיביים להתמודד איתה כשמדובר בקבלני משנה ברמה השלישית או הרביעית.

ההיקף הכספי הפוטנציאלי של המהלך עצום: המדינה מעבירה כ־40 מיליארד שקל בשנה רק בתמיכות לגופים שונים, ועוד עשרות מיליארדים לפעולות רכש ממשלתי. בהנחה שהמערכת תצליח לחסוך אפילו 10% מהכספים הנשחקים כיום, מדובר בחיסכון של מיליארדי שקלים בשנה לקופת המדינה.

בחשכ"ל כבר ניהלו שיחות ראשוניות עם אנשי הכספים של הרשויות המקומיות כדי לרכך התנגדויות אפשריות. "אם בסופו של יום תצומצם זליגת הכספים למקומות לא כשרים ולא ראויים נברך על כך, אבל כרגע הרעיון בחיתוליו", אומר אריה ברדוגו, יו"ר איגוד הגזברים של הרשויות המקומיות. לדבריו, "אנחנו עוד לא בשלים למהלך הזה. אני מציע להקים צוותי עבודה שיבחנו את התהליכים וישפרו אותם".

ברדוגו מעלה תהיות משמעותיות: "אם לאוצר בסופו של דבר תהיה יכולת למשוך את הכסף הדיגיטלי הזה בחזרה, אז בעצם הוא לא תשלום אמיתי. האם אתה חושף אותי בפני תביעות מול ספקים שיוכלו לטעון שלא שילמתי להם? אני לא בטוח שהאוצר ייקח אחריות", הוא אומר, למרות הבטחת האוצר לגיבוי.

חשש נוסף שהוא מעלה נוגע להיבט הטכני: "איך אני מעביר את הכסף טכנית? הרי גם הספק צריך להיות מקושר למערכת כדי לקבל את המטבע. צריך לרשת את כל המדינה בסיפור הזה - כל קבלן משנה, כל מי שיש לו משאית שמעביר חול".

האם הצורך בחיבור כל ספק קצה למערכת תשלומים טכנולוגית חדשה לא מחליף בירוקרטיה אחת בבירוקרטיה אחרת? "הטכנולוגיה תאפשר ניתוח דאטה ותנועות בצורה יעילה ומתקדמת מבוססת AI, מה שיאפשר לנו להוריד את הבקרות הידניות והניירות ש'הגשת, לא הגשת'", משיב פרץ. "הגזברים ברשויות המקומיות מבינים שאם נוריד את כל הבקרות הידניות, יהיה להם קל יותר לעבוד".

בנוסף, הקבלן יוכל לראות במערכת אונליין באיזה שלב של ה"צנרת" נמצא המטבע בדרך אליו. במצב כיום, פעמים רבות האחריות מגולגלת, למשל, מהרשויות המקומיות לאוצר ובחזרה, כאשר הקבלנים נותרים אובדי עצות.

המהלך של האוצר מתרחש במקביל ליוזמה נפרדת של בנק ישראל, שבוחן זה מספר שנים את האפשרות להנפיק "שקל דיגיטלי" - מטבע דיגיטלי רשמי של הבנק המרכזי. בחודש מרץ האחרון פרסם בנק ישראל אפיון ראשוני למערכת. בניגוד למטבע הממשלתי של האוצר שמיועד לתשלומים בין גופים ממשלתיים וספקים, השקל הדיגיטלי מתוכנן לשמש את כלל הציבור לתשלומים יומיומיים.

נקודה מעניינת היא הפוטנציאל לחיבור עתידי בין שתי היוזמות. המטבע הממשלתי עשוי להתפתח לכלי סחיר רחב אם ספקים וקבלנים יתחילו להחזיק בו ולסחור בו ביניהם במקום להמיר אותו מיד לשקלים. תרחיש כזה יכול להוביל בסופו של דבר להיווצרות שוק משני ואף לבסיס למטבע דיגיטלי ישראלי כללי - אם כי באוצר מדגישים שזו אינה המטרה הראשונית.

"ברגע שהממשלה עומדת מאחורי המהלך, זה יגרום לכל העסקים להיכנס למערכת", אומרים באוצר. "הם יוכלו להמשיך להחליף ביניהם את המטבע לעסקאות אחרות עד שאחרון בשרשרת יום אחד ירצה להחליף אותו לשקלים".

איך זה יעבוד ואילו אתגרים צפויים בדרך

התהליך הצפוי כולל שלושה שלבים: בחינת ההצעות שיוגשו, ראיונות עם המציעים הרלוונטיים, ולבסוף פיילוטים עם עד שלושה פתרונות נבחרים שיוטמעו בגופי מדינה שונים. המשתתפים בפיילוט יזכו לתמורה של עד 100 אלף שקל. השאיפה היא להגיע לפתרון מוכן עד אמצע 2026, כאשר גוף פינטק מרכזי צפוי להיבחר להפעלת המערכת.

האתגרים הצפויים אינם מבוטלים. רשויות מקומיות וחברות ממשלתיות שהתרגלו לשיטות העבודה הקיימות עשויות להתנגד לשקיפות המוחלטת. גם ספקים וקבלנים יצטרכו להסתגל לעולם שבו כל עסקה מתועדת ונבדקת אוטומטית ולהתאים את עצמם לטכנולוגיה. מנגד, הפחתת הבירוקרטיה, האפשרות לקבל תשלומים מיידיים והחיסכון בעלויות הגבייה צפויים לפצות על אי הנוחות.

בקשת האוצר לחברות הפינטק הועלתה לזירת האתגרים הממשלתית, שהושקה בשנה האחרונה. מדובר במרחב דיון בין הממשלה לשוק בחיפוש אחר פתרונות לאתגרים הלאומיים שלה. במקביל העלה החשכ"ל לזירה אתגר משלים, בנושא כלי AI בעולם הרכש הממשלתי.

המהלך הישראלי מתרחש על רקע מגמה עולמית של מעבר למטבעות דיגיטליים. סין כבר מפעילה פיילוטים נרחבים של יואן דיגיטלי, האיחוד האירופי מתכנן להשיק אירו דיגיטלי, וגם בארצות הברית נבחנת האפשרות של דולר דיגיטלי. ישראל, עם שתי היוזמות המקבילות של האוצר ובנק ישראל, עשויה למצוא את עצמה בחזית הטכנולוגית של המהפכה הפיננסית הבאה - אם אכן יתקדמו היוזמות לכדי צעדים מעשיים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.