ארגנטינה תלווה 42 מיליארד דולר במצטבר מהגופים הכלכליים הבינלאומיים. 12 מיליארד מקרן המטבע העולמית יועברו כבר השבוע, ובתמורה ארגנטינה התחייבה לשחרר את השליטה הקשיחה שלה בשער החליפין כבר מה־14 לאפריל, ולעבור במקום זאת למודל "רצועת אלכסון" מתרחבת כפי שהונהגה בישראל בשנות ה־90, תוך שימוש של הבנק המרכזי בדולרים אלו כדי לייצב את ערך המטבע המקומי. בעוד שמהלך זה נתפס כהבעת אמון גדולה מצד הגופים הבינ"ל, הוא עלול לגרום בטווח הקצר דווקא להאצת האינפלציה, שירדה משמעותית מאז שהנשיא חאבייר מיליי נכנס לבית הוורוד בדצמבר 2023. במקור שאף הנשיא למדיניות הרבה יותר רדיקלית, עליה הוא נאלץ לוותר: סגירת הבנק המרכזי ומעבר לשימוש מלא בדולר האמריקאי כמטבע עובר לסוחר.

● המומחה שבטוח: זה ההישג הכלכלי הגדול ביותר של נשיא ארגנטינה

● מיליי מביא מהפך? ארגנטינה יוצאת מהמיתון

"היום אנחנו שוברים לראשונה את מעגל ההתפכחות, ומתחילים לנוע קדימה בפעם הראשונה", אמר הנשיא מיליי בהצהרה לאומה על העסקה עם הארגונים הבינלאומיים, מוקף בשריו. "חיסלנו את הפיקוח על שער החליפין על הכלכלה הארגנטינאית לצמיתות". שר הכלכלה (מקביל לשר האוצר בארגנטינה) לואיס קפוטו הוסיף ש"ההסכם יאפשר לנו, החל מיום שני, להסיר את הפיקוח על שער החליפין שכל כך מגביל את התפקוד התקין של הכלכלה. השקעות שכרגע ממתינות יתחילו להיכנס לארגנטינה כדי לקחת אותנו לשלב הבא".

סכנה לבריחת הון

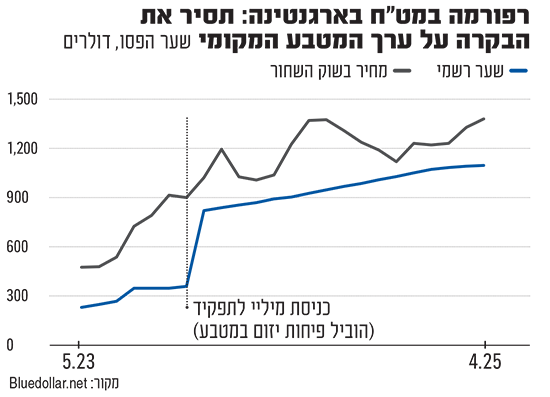

ארגנטינה סובלת שנים ארוכות מאינפלציה גבוהה במיוחד, שזינקה תחת הממשלה הקודמת. כדי למנוע בריחת הון ולסבסד את היבוא, הממשלה הטילה בשנת 2019 מגוון של מגבלות על הסחר במטבע חוץ, המכונות "הסד" (El Cepo), במטרה לנפח מלאכותית את שער הפסו. למעשה, הממשלה קובעת את שער החליפין מול הדולר, ואוסרת על יבוא ויצוא אלא בשער הזה. בנוסף, אזרחים לא יכולים למשוך מהבנקים יותר מ־200 דולר ביום. בפועל, ארגנטינאים סוחרים באופן פרטי בדולרים ב"שוק הכחול". הפער בין השער הרשמי לשער הכחול עומד היום על כ־25% (לרעת הפסו) אך היבואנים והיצואנים נאלצים לסחור אך ורק בשער הרשמי.

כשהנשיא מיליי נכנס לתפקיד תחת מצע של שוק חופשי, היה ניתן לצפות שייפטר ממגבלות אלו במהירות. אך בפועל, זו התבררה כמשימה קשה: הסכנה לבריחת הון היא ממשית, וגל רכישות של דולרים היה עלול לרוקן את רזרבות הדולרים הדלות של ארגנטינה, הדרושות לה לתשלום של החוב החיצוני הנקוב בדולרים. בנוסף, ייקור היבוא היה עלול להביא להגברת האינפלציה, שהמלחמה בה עמדה בראש סדר העדיפויות של מיליי. ואכן, לאחר קיצוץ דרמטי של 30% מהוצאות הממשלה (וסגירת עשרה משרדי ממשלה מתוך 18) האינפלציה ירדה משיעור של 25% בחודש עם כניסתו לתפקיד - ל־3.7% בחודש "בלבד" כיום. שינויים אלו הביאו לטלטלות דרמטיות בכלכלה הארגנטינאית, אך בסופו של דבר לרבעון ראשון של צמיחה זה שנה וחצי, ולירידה בשיעור העוני.

כעת, תשומת הלב עוברת מהאינפלציה לצמיחה כלכלית, וכדי להשיג אותה - ארגנטינה נדרשת לייצא, למשל סחורות חקלאיות, אנרגיה ומחצבים. ואולם בשל "הסד", הרווחים מהיצוא מוגבלים מאוד. כל עוד זה המצב, אומרים בבואנוס איירס, קשה לשכנע חברות זרות להשקיע וליצור משרות חדשות בשכר גבוה יותר. על פי מתן לב ארי, לשעבר נציג ישראל בבנק הבין־אמריקאי לפיתוח, "יש כאן רצון של מיליי לסייע לתחרותיות של ארגנטינה בעולם באמצעות שחרור הפסו למודל גמיש יותר, ועמידה בלחץ מצד יתרות המטבע באמצעות הדולרים מהארגונים הבינ"ל. במקביל, ארגנטינה מסירה חסמי יבוא הקשורים בסחר במטבע חוץ, כמו תשלום ברגע שהסחורה מגיעה לנמל (ולא באיחור של 30 יום). חברות קטנות ובינוניות אף יוכלו לשלם כבר כאשר הסחורה נשלחת".

קווי דמיון לישראל

כעת, ארגנטינה עוברת משער חליפין קשיח ל"רצועת אלכסון" כמו שהייתה נהוגה בישראל בשנות התשעים: הפסו יוכל להיסחר בשוק, אך רק בטווח שבין 1,000־1,400 פסו לדולר, כאשר בכל חודש הגבול העליון והגבול התחתון יתרחבו ב־1%. לשם השוואה, השער הרשמי כיום עומד על 1,098 פסו לדולר, והשער הכחול עומד על 1,375 פסו לדולר. אם המטבע יחרוג מהרצועה - הבנק המרכזי יתערב בשוק כדי להחזיר אותו פנימה (מכירת או קניית מט"ח למשל). ללא התערבות בדמות קניית פסו בדולרים, החשש הוא שהשער הרשמי והשער בשוק השחור יסתנכרנו כלפי מטה, מה שיביא לפיחות דרמטי של הפסו.

כדי למנוע פיחות מהיר מדי, הממשלה הארגנטינאית נזקקת לדולרים רבים שבעזרת מכירתם היא תגביר את הביקוש לפסו, ואת אלו היא צפויה לקבל מהארגונים הכלכליים הבינ"ל: 20 מיליארד דולר מקרן המטבע, 12 מיליארד מהבנק העולמי ו־10 מיליארד מהבנק הבין־אמריקאי לפיתוח (שנועדו להקמת תשתיות ציבוריות). "אישור הסיוע מצד קרן המטבע מזרזת אישור פרויקטים של גופים אחרים, כמו הבנק העולמי והבנק הבין־אמריקאי".

לב ארי מזכיר כדרך אגב שנשיא הבנק הבין־אמריקאי הוא אילן גולדפיין, יליד חיפה שהיה בעבר גם נגיד הבנק המרכזי של ברזיל ומנהל חצי הכדור המערבי של קרן המטבע, ומוסיף "מיליי פודה את האשראי על המדיניות שלו, והמסר מוושינגטון ברור".

אך האם זה יספיק כדי למנוע פיחות דרמטי של 25% בפסו, שייקר את היבוא ובכך יאיץ את האינפלציה? לא ברור. "סימן שאלה גדול הוא האינפלציה ברבעון השני של השנה. מאוד סביר שיהיה שוק", אמר לרשת ABC האמריקאית לאונרדו פיאצה, הכלכלן הראשי בחברת הייעוץ LP.

החשש מתגבר כאשר לוקחים בחשבון את האינפלציה בחודש מרץ, שטיפסה ל־3.7% בחודש ביחס ל־2.4% בפברואר, בעיקר עקב העלייה במחירי המזון. עלייה באינפלציה שתצא משליטה תהווה סיכון פוליטי למיליי, שמעוניין להגדיל את כוחו בקונגרס המפוצל בבחירות האמצע באוקטובר. "ובכל זאת, זה נושא שהגופים הבינ"ל לחצו על ארגנטינה לפעול לגביו זמן רב, והוא היה צריך לקרות במוקדם או במאוחר" אומר לב ארי. "הם מתעקשים שזה נדרש כדי שהיצוא הארגנטינאי יישאר תחרותי, והם רואים גם שיש פעולות לריסון האינפלציה. יהיו יתרונות למהלך הזה, גם בטווח הקצר, אבל מיליי לוקח כאן סיכון לעלייה־מחדש של האינפלציה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.