ניר אורגד, אנליסט מניות חו"ל במערך הייעוץ בבנק לאומי, מסביר את הנתון השבועי

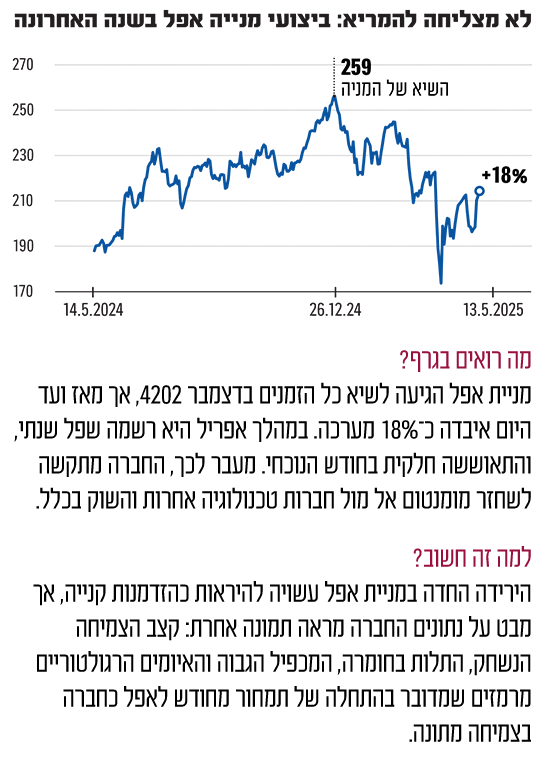

מניית אפל נמצאת כיום בירידה של כ־18% משיאה בדצמבר 2024, אך בירידה זו לא מסתתרת הזדמנות השקעה מעניינת. לפי ניר אורגד, אנליסט מניות חו"ל במערך הייעוץ בבנק לאומי, הסיבה העיקרית טמונה בהתמתנות שיעורי הצמיחה של החברה, בייחוד לעומת מתחרותיה הגדולות ב־7 הנפלאות.

● נתון בשבוע | סעודיה מנסה להביא לירידה של מחירי הנפט. וזאת הסיבה

● מניית הבורסה בשיא: בכמה התעשר המיליארדר ביל אקמן?

"שיעור הצמיחה בהכנסות של אפל התמתן עם השנים, השנה אנחנו מדברים על גידול של כ־4%, זאת בעוד חברות כמו מיקרוסופט מציגות קצב צמיחה שנתי של כ־15% בהכנסות", מסביר אורגד. בכלל, ההכנסות של אפל מגיעות בעיקר ממכירת מוצרי חומרה, בראשם האייפון. חטיבת השירותים של החברה אמנם צומחת, אך הליבה נשארת בחומרה. "כאן מבחינת שיעורי צמיחה אנחנו מדשדשים", אומר אורגד.

הוא מוסיף גם כי "חלק מהצמיחה מגיעה מכך שהמכשירים עצמם מתייקרים עם הזמן".

הבעיה: מכפיל גבוה מול צמיחה איטית

הנקודה המרכזית שמעלה אורגד נוגעת לתמחור המניה. מכפיל הרווח של אפל עומד, לאחר הירידה, על כ־29, מה שדורש הצדקה בצמיחה חזקה יותר. "בגלל שיעורי הצמיחה הנוכחיים, היחס סיכון־סיכוי הוא לא מספיק מעניין, בטח כשמשווים לחברות טק אחרות גדולות", הוא מציין.

למורכבות הסיפור מתווספים מספר גורמי סיכון משמעותיים. אפל מתמודדת עם האפשרות שההסכם הנוכחי עם גוגל, במסגרתו היא מקבלת כ־20 מיליארד דולר בשנה תמורת הפיכת גוגל למנוע החיפוש שמוצג כברירת מחדל בספארי, עשוי להתבטל בעקבות ההליכים המשפטיים הנוכחיים כנגד הדומיננטיות של גוגל בשוק החיפוש.

לדבריו של אורגד, מדובר במקור הכנסה נקי וקל ופשוט בעבור אפל - שבמידה והוא יבוטל, "לא ברור אם החברות האחרות, שעשויות להוות תחליף לגוגל ואשר חלקן מפסידות כסף על פיתוח פעולות החיפוש, יוכלו להשלים לאפל את מקור ההכנסה שנאבד".

האתגרים של אפל: מכסים, בינה מלאכותית וחוסר יצירתיות

נושא המכסים מוסיף סיכון נוסף. אמנם ממשל טראמפ הקפיא את המכסים על סין ל־90 יום, אך לאחר תקופה זו אפל צפויה להתמודד עם עלויות גבוהות יותר לייצור.

בנוסף, גם על הודו וויטנאם - מדינות שאפל מייצרת בהן חומרה כחלק מהאסטרטגיה להפחתת התלות בסין - הוטלו מכסים. החברה טוענת שההתייקרויות במכשירים לא ייגרמו מהמכסים אלא מפיצ'רים חדשים שיתווספו, אך השאלה היא האם אלה יהיו משכנעים מספיק כדי שצרכנים ישלמו יותר.

גם בתחום הבינה המלאכותית, אפל נמצאת מאחור. גם לאחר השקת Apple Intelligence, הפיצ'רים לא התקדמו באותו קצב כמו של המתחרים.

מעבר לסיכונים הכלכליים המיידיים, אורגד מעלה בעיות מהותיות יותר באסטרטגיה של אפל. לדבריו, "מדגם לדגם החידושים הם לא מרעישים". הציפייה הייתה שבתחום הבינה המלאכותית אפל תמציא משהו מהפכני שיגרום לגל החלפות ענק של מכשירים - אך זה לא קרה.

מעבר לכך, אורגד טוען כי ייתכן שאפל נהייתה זהירה מדי. לדבריו, "אולי אפל לא מעזה מספיק. הרבה בשוק שואלים למה, למשל, החברה לא קונה סטארט־אפ בתחום הבינה המלאכותית או פועלת ביתר שאת לפתח מנוע חיפוש משל עצמה".

הסיבה, לדבריו, היא העובדה שנכון להיום "אפל מקבלת 20 מיליארד דולר נקי מגוגל בלי לעשות משהו מיוחד". ייתכן כי אפל תיאלץ לצאת מאזור הנוחות ולחפש הזדמנויות חדשות, זאת, כאמור, רק כשההכנסה הזו תעמד בסימן שאלה.

תמחור האנליסטים מראה על זהירות השוק כלפי אפל

לדברי אורגד, מחיר היעד הממוצע של אנליסטים בבלומברג עומד על 227 דולר, רק 6% מעל המחיר הנוכחי של המנייה. מאחר שמחיר יעד אמור לשקף את התחזיות לשנה הקרובה, הפער הקטן הזה מבטא את הגישה הזהירה של השוק כלפי אפל.

אומנם אפל נהנית מפרמיה בזכות יציבותה ויכולתה להתמודד עם סביבת מאקרו משתנה, אך הפוטנציאל לצמיחה משמעותית בעתיד אינו ברור מספיק כדי להצדיק את התמחור הנוכחי.

גם האפשרות שאפל תחרוג מאזור הנוחות שלה - למשל בעקבות האתגר שמציב ההסכם עם גוגל - ותחפש מנועי צמיחה חדשים, כמו רכישת סטארט־אפים בתחום החיפוש, נותרת בגדר השערה בלבד.

כרגע, גם הירידה הנוכחית, של כ־18% לא הופכת את המניה להזדמנות השקעה מעניינת במיוחד.

*** גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.