בחמש השנים האחרונות הבורסה בתל אביב התמודדה עם לפחות שלושה משברים היסטוריים: מגפת הקורונה, משבר האינפלציה והריבית הגבוהה של שנת 2022, והמלחמה בישראל. ובכל זאת, באותה תקופה נהנו המשקיעים המקומיים מתשואות יפות כשמדד ת"א 125, המאגד תחתיו את החברות הגדולות בבורסה, עלה ביותר מ־90%.

● ענקיות השבבים שכבר נהנות מההסכם של טראמפ עם סעודיה

● "התחלנו לקנות ביטקוין כשהוא היה ב-5 דולר": יוני אסיא מדבר רגע אחרי הנפקת הענק

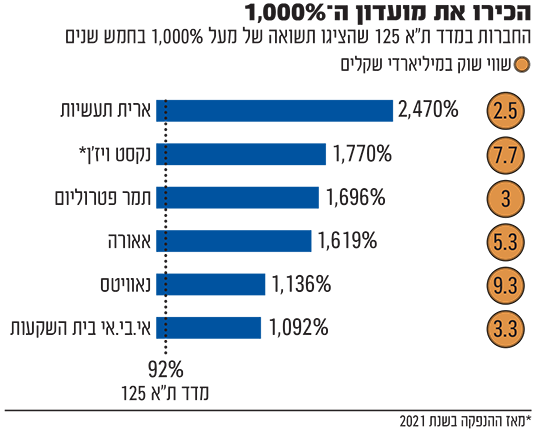

אבל מאחורי התשואות של השוק הרחב ניצבות כמה כוכבות שהשאירו אבק למדדים המובילים. גלובס בדק אילו מניות במדד ת"א 125 הציגו תשואה של יותר מ־1,000% בחמש השנים האחרונות, אם תרצו "מועדון האלף". 6 חברות התברגו לרשימה היוקרתית: ארית תעשיות, נקסט ויז'ן, תמר פטרוליום, אאורה, נאוויטס ואי.בי.אי בית השקעות. המייסדים והמשקיעים שזיהו את החברות הללו בשלבים המוקדמים גרפו רווחי עתק, לפחות על הנייר.

היזם שחיכה 20 שנה כדי להפוך למיליארדר

ראשונה ברשימה היא ארית תעשיות , שמייצרת מרעומים לפגזים באמצעות מפעל רשף בשדרות. אם הייתם שואלים לפני חמש שנים את האנליסטים איזו מניה בבורסה המקומית תקפוץ בכמעט 2,500% עד שנת 2025, ספק אם מישהו מהם היה מהמר על יצרנית המרעומים הזו. הבעלים שלה, צבי לוי מטבריה, נמנע מאור הזרקורים מאז ומעולם וגם כשהחברה שלו זינקה בשיעורים פנומנליים לשווי שוק של 2.5 מיליארד שקל, הוא הקפיד להתרחק מהכותרות. לצבי לוי נדרש אורך נשימה של כשני עשורים מאז שרכש את השליטה בחברה משדרות ועד שזו הפכה לשיאנית התשואות. היום, ההחזקות שלו שוות 1.2 מיליארד שקל.

במקום השני נמצאת חברת הטכנולוגיות הביטחוניות נקסט ויז'ן , שזינקה 1,770% מאז ההנפקה בשנת 2021, וכבר נסחרת לפי שווי של 7.7 מיליארד שקל וכמעט נכנסה למדד ת"א 35 בעדכון המדדים שהתקיים לאחרונה. נקסט ויז'ן עוסקת בתחום פיתוח וייצור מצלמות מיוצבות במשקל קטן לרחפנים וכלי טיס ביטחוניים במטרה לספק תמונה יציבה וברורה. צוות המייסדים, חן גולן, בוריס קיפניס ומיכאל גרוסמן והמשקיעים המוקדמים יוסף סנדלר ונחמן בנשעיה, וגם האלוף במיל' עמירם לוין הפכו למולטי־מיליונרים בזכות הצלחת החברה כשהם חולקים ביניהם מניות בשווי של יותר מ־2 מיליארד שקל, לצד מימושים בהיקף של עוד 660 מיליון שקל (לא כולל האלוף לוין).

אחריה נמצאת תמר פטרוליום שמחזיקה ב־16.75% ממאגר הגז תמר וזינקה ב־1,700% לשווי של 3 מיליארד שקל. הונו של אלי עזור, בעל השליטה בפועל, צמח בזכות שוק ההון. אמנם הוא היה מיליונר גם קודם, אבל רכישת מניות תמר פטרוליום מידי ניו-מד אנרג'י (אז עדיין דלק קידוחים) של יצחק תשובה בשנת 2021 הייתה ביצת זהב עבורו כשהוסיפה להונו כמעט 700 מיליון שקל. גם המיליארד אהרן פרנקל נהנה מהזינוק במחיר המניה של תמר. מאז נכנס להשקעה, בשנת 2023, היא הוסיפה להונו כחצי מיליארד שקל.

ההימור של חברת הנדל"ן של יעקב אטרקצ'י

במקום הרביעי ניצבת חברת הנדל"ן בתחום ההתחדשות העירונית אאורה עם זינוק של 1,620% לשווי שוק של 5.3 מיליארד שקל, מה שהפך אותה לאחת מחברות הבנייה הגדולות בישראל מבחינת שווי שוק. אאורה הפכה את הבעלים יעקב אטרקצ'י למיליארד עם מניות בשווי של 2.6 מיליארד שקל. כבר לפני שנים, כשבענף הנדל"ן יזמים רכשו קרקעות יקרות במטרה להזין את שוק הדיור הרותח, אאורה הימרה על שוק ההתחדשות העירונית ובנתה מוניטין בתחום. כך, כשהריבית החלה לזנק וקניית קרקעות הפכה לעסק מורכב, היא נהנתה ממעמד של מובילה בענף.

את המקום החמישי תופסת חברת חיפושי הנפט נאוויטס פטר יהש עם זינוק של 1,136% לשווי של 9.3 מיליארד שקל, מה שסידר לה כניסה למדד ת"א 35 לאחרונה. נאוויטס, שעוסקת בחיפוש נפט באמריקה הצפונית והדרומית. מפיקה כיום משלושה מאגרים קטנים יחסית וצפויה להתחיל בחודש הבא להפיק נפט מהמאגר הגדול שלה, שננדואה במפרץ אמריקה (מפרץ מקסיקו). בשנת 2028 היא מקווה להתחיל להפיק גם במאגר סי ליון ליד איי פוקלנד באוקיינוס האטלנטי.

הנהנה הגדול במקרה הזה הוא המייסד גדעון תדמור, שהפך גם הוא למיליארד בעקבות נסיקת המניה. בדיקת גלובס העלתה שבשנים הקרובות הוא אף צפוי ליהנות מתזרים של 126 מיליון שקל בשנה, בזכות הסכם הניהול שלו בחברה.

את הרשימה נועל בית ההשקעות אי.בי.אי עם זינוק של 1,100% לשווי של 3.3 מיליארד שקל. במקרה הזה, משפחות לובצקי ויסברג וקוק, הבעלים של בית ההשקעות, הפכו למולטי־מיליונרים המחזיקים כל אחד מניות בשווי של קרוב ל־700 מיליון שקל. אי.בי.אי נהנתה מהגאות בשווקים והגידול בהיקף הנכסים של הציבור. מאותה סיבה, אגב, מדד שירותי פיננסים הכולל את בתי ההשקעות וחברות הביטוח, זינק ב־242% באותה תקופה.

המניה זינקה בשיעור פנומנלי: איך תדעו האם זה הזמן למכור או להחזיק חזק

שוק המניות מתנהל כמו רכבת הרים סוערת מתחילת השנה. ירידות חדות ואחריהן עליות מסחררות הפכו כמעט לאירוע שבשגרה בוול סטריט וגם בישראל התנודתיות חוגגת. אבל מאחורי המספרים של המדדים המובילים בארץ ובעולם, ניצבות כמה מניות כוכבות שמזנקות בשיעורים פנומנליים, כמו החברות במניות האלף.

האם זינוק של 1000% במניה הוא סיבה טובה לממש את הרווחים? או שסוס מנצח לא מחליפים?

"אחת האימרות העתיקות ביותר בוול סטריט היא 'תן למנצחים שלך לרוץ, וחתוך את המפסידים שלך'. קל לעשות טעות ולעשות את ההפך, לתלוש את הפרחים ולהשקות את העשבים". על הציטוט הזה חתום פיטר לינץ', מי שהתפרסם בזכות כך שבמשך 13 השנים בהן ניהל את קרן מגלן של פידלטי (1977־1990) השיג תשואה שנתית ממוצעת של 29.2%, כמעט כפול מזה של מדד S&P 500 באותם ימים.

את החלק השני של המשפט של לינץ' ציטט וורן באפט האורקל מאומהה, ב־1988 במכתבו השנתי למשקיעי חברת ברקשייר האת'ווי. ציטוט אחר של באפט מדבר על כך ש"תקופת ההחזקה המועדפת עלינו היא לנצח". ההיגיון ברור. כשמניה נופלת היא יכולה לאבד לכל היותר 100% מערכה. אבל אם העסק עובד היא יכולה "להתפוצץ" כלפי מעלה ובמקרה הזה - השמיים הם הגבול. אם הימרתם על מניה כזו התוצאה יכולה להיות פנומינלית.

"אחת הדילמות הגדולות בשוק"

"ההסבר למה מניה עולה מתברר תוך כדי תנועה, אבל השאלה היותר חשובה היא מתי מוכרים ואת זה הרבה יותר קשה לדעת", מציין גורם עימו שוחחנו בשוק ההון. בהפניקס בית השקעות מחדדים ש"זוהי למעשה אחת הדילמות הגדולות ביותר בשוק ההון. אין מדריך שמורה לנו מהו הזמן הטוב ביותר למכור מניה".

ברנרד מנור מאי.בי.אי טוען כי "מה שרלוונטי זה הצמיחה קדימה. אחד הסימנים המרכזיים לבדוק את איכות החברה שאתה מחזיק בה הוא לעקוב אחרי העסקאות שלה - קצב העסקאות והדוחות הכספיים שמפרסמים.

"אם לא רואים סימנים של חולשה, שפתאום מפסיקים להזמין או מזמינים הרבה פחות בגלל סיבות מאקרו או אובדן נתח שוק, זה סימן שאפשר להמשיך להחזיק בחברה. אבל אם רואים סימני חולשה בקצב זרימת ההזמנות, אפשר להניח שקצב צמיחת השוק וזה של החברה הולכים ומתמתים. במקרה כזה, כל משקיע צריך לעשות את הערכת השווי שלו ולהבין אם ההנחות שהיו לו לגבי אותה חברה לשנים קדימה השתנו. אם השתנו לרעה, הוא צריך להגיב. להחליט אם בשווי הזה הוא נשאר או מצמצם חשיפה".

מנור פחות מאמין בגישה של התמחור היחסי של המניה. מדובר בגישה שבוחנת את מכפיל הרווח של המניה, כלומר את הזמן שייקח לה לייצר רווחים בהיקף של השווי שלה. מדובר בשיטה רווחת בתמחור מניות. הגורם בשוק מסכים: "מבחן התוצאה מראה שאם הנייר סתם יקר זו לא סיבה למכור. אם החברה טובה ותמשיך לספק תוצאות טובות ברבעון הבא, אז פתאום 'יקר' הופך ל'זול', כי התוצאות מאוד טובות".

ובכל זאת, לדבריו, יש משמעות לתמחור: "לעיתים המחיר מגיע לרמות בלתי סבירות: פתאום חברה נסחרת במכפיל 20 על המכירות (השורה העליונה, לא הרווח. נ"א), ואז גם אם היא ממשיכה לספק תוצאות טובות, זה יוצר תחושה שאם היא לא תמשיך באותו קצב, זה יכול לאכזב חלק מהמשקיעים.

"חברות שמגיעות לשיא מתומחרות לשלמות, ואז הדבר הכי קטן שנסדק בתוצאות - כמו עיכוב בלוחות זמנים, ברמה הטכנולוגית, במסירות, או אפילו שינויים בשוק עצמו - יכול להוביל לירידות משמעותיות במניה".

ובכל זאת, יש כמה כללי אצבע מקובלים בשוק. ראשית, העריכו מראש את השווי שאתם מתמחרים למניה, והגדירו מה שווי היעד להערכתכם כמו גם "סטופ-לוס" - שיעור ההפסד שאתם מוכנים לספוג ושאחריו תמכרו את המניה. בנוסף, יש לבחון את תמחור המניה ביחס לשאר החברות בתחום, יש סקטורים בהם מכפיל של 15 על הרווחים הוא נמוך, בעוד באחרים מדובר בשיעור גבוה יחסית. אבל לא רק המחיר חשוב, יש לעקוב אחר השינויים הפונדמנטליים במצב החברה. האם יש לה מתחרה מאיימת? מה מניע את העליות במניה ואיזה נתונים כספיים צפויים לה בהמשך. דרך נוספת להתמודד עם מניה עולה היא מימוש חלקי, כלומר לממש חלק מהרווחים ולהשאיר חשיפה מסוימת כך שלא תפספסו את כל העליות.

המתכון לזינוק: מומנטום, מוצר ומנהלים

ניסיון למצוא חוט שמקשר בין אותן מניות שזינקו כל כך הרבה נדון לכישלון. הרשימה כוללת 2 חברות ביטחוניות, 2 מתחום האנרגיה, וחברה אחת מתחום הפיננסים ואחת מתחום הנדל"ן. "אין באמת שום קשר בין כל המניות הללו. כל חברה היא מקרה לגופו", מדגיש ברנרד מנור, מנהל השקעות באי.בי.אי. "נאוויטס עשתה קפיצת מדרגה בהתקרבות שלה להפקה מהמאגרים ותהיה לה בעוד מספר שנים קפיצה נוספת עם פיתוח מאגר סי ליון שיכפיל את כמות הפקת הנפט של החברה".

"מה שמייחד את ניירות הערך הללו, שעולים בצורה מאוד משמעותית הוא שילוב של שלושה גורמים", מסביר גורם בשוק ההון בשיחה עם גלובס. "ראשית, חייב להיות מומנטום עסקי טוב. שנית, נדרש רקע מאקרו שיתמוך בחברה מעבר לפעילות הספציפית שלה. ושלישית, המשקיעים צריכים להיות פתוחים לרעיון שהחברה מציגה".

למשל, "נקסט ויז'ן פועלת בתחום הביטחוני שהיה מאוד מוכר בזכות המלחמה באוקראינה, הגדלת התקציבים הביטחוניים באירופה והמלחמה אצלנו. עוד לפני הנתונים הספציפיים של החברה, היה אקו־סיסטם שלם שייצר פתיחות מחשבתית לכיוון החברה".

אבל מומנטום לבדו אינו מספיק. "נדרש גם מוצר בשל שכבר נמכר בפועל", לדבריו. "ראינו חברות שהגיעו למדד ת"א 125 ויצאו ממנו, כמו אלקטריאון, אפולו פאוור ואחרות. היה להן מומנטום וסיפור טוב, אבל המוצר לא היה מספיק בשל. זה מתרומם עם החלום ואז יורד. נקסט ויז'ן, לעומת זאת, יכולה לספק תוצאות רבעון אחרי רבעון".

ויש גורם מכריע נוסף: "זהות ההנהלה ויכולתה לספר את הסיפור של החברה, ובעיקר לקיים את ההבטחות". מנור מוסיף כי "לפעמים המניות הללו לא מאוד סחירות ולא גדולות ואז כשיש התעניינות ורוצים לקנות את המניה היא עפה. כסף גדול יחסית לא יכול להיכנס למניה בלי להעיף אותה, אחרת אי אפשר לקנות".

הגורם הנשכח: מספיק מזומן בקופה

אלמנט קריטי שמשקיעים רבים מתעלמים ממנו הוא המצב הפיננסי של החברה. "חשוב שיהיה לחברה מספיק מזומן כדי שלא תיווצר תחושה שהיא צריכה לגייס כסף באופן דחוף", מדגיש המומחה. "ראינו זאת באלקטריאון, שם התעורר חשש שהכסף עומד להיגמר. גם אם מספרים סיפור מצוין, ברגע שנגמר הכסף - הסיפור נגמר". נזכיר כי אלקטריאון, שמפתחת טעינה לכלי רכב חשמליים תוך כדי נסיעה בכבישים, הייתה מניית חלום שגם היא רשמה זינוק של עד 1,500% ואף נכנסה למדד ת"א 90. אך עד היום החברה לא הצליחה לייצר נוכחות משמעותית בשוק ומאז הקמתה היא שרפה כבר 407 מיליון שקל והמניה התרסקה.

"מנגד, נאוויטס היא דוגמה מצוינת", הוא מוסיף. "הם גייסו והמשיכו לגייס תוך כדי העליות כדי לדאוג שיהיה להם מספיק כסף לשלבי הפיתוח. גדעון תדמור מספר את הסיפור של מאגר שננדואה לפחות חמש שנים פלוס. בתחילת השנה שעברה זה הגיע לשלב האל-חזור: האסדה בפיתוח, יודעים מתי היא תגיע, והמניה התחילה לרוץ".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.