לא מורידים את הרגל מדוושת הרווחים: חמשת הבנקים הגדולים בישראל רשמו רווח נקי מצרפי של 7.6 מיליארד שקל ברבעון הראשון של השנה - במה שהפך לעוד רבעון שיא עבורם. מדובר בעלייה של 1% לעומת הרבעון המקביל ב־2024, כאשר אם מנטרלים רווח חד־פעמי מעסקת נדל"ן שרשם בנק לאומי ברבעון הראשון אשתקד, הרי שמדובר בעלייה חדה של 10% בתוך שנה. זאת למרות מס רווחי היתר שהטילה המדינה על הבנקים במהלך השנה שעברה.

● המתיחות הביטחונית והמשבר הדיפלומטי מחלישים את השקל

● הדוחות אכזבו את המשקיעים: הישראליות שנופלות בוול סטריט

מדובר ברווח רבעוני שעד לפני פחות מעשור היו הבנקים המקומיים רושמים בשנה שלמה. העלייה החדה ברווחיהם בשנים האחרונות מיוחסת בעיקר לעליית הריבית במשק, החל משנת 2022 ועד לרמתה הנוכחית (4.5%), וכן לנוכח חזרת האינפלציה הגבוהה. בשנת 2024, שהייתה שנת שיא עבורם, הרוויחו הבנקים קרוב ל־30 מיליארד שקל - קצב עליו הם שומרים גם בתחילת השנה הנוכחית.

ביום רביעי נסחר מדד הבנקים של ת"א בירידות שערים, על רקע חולשה כללית בשוק ההון, אולם מתחילת השנה עלה המדד ביותר מ־25%, ובשנה החולפת טיפס במעל ל־75%.

רוב הרווחים העצומים ברבעון הראשון התחלקו בין שני הבנקים הגדולים במערכת, שהפכו גם לבעלי שווי השוק הגבוה בבורסה בת"א - לאומי (שווי שוק של 82 מיליארד שקל) והפועלים (75 מיליארד שקל). נתוני הרבעון הראשון מלמדים שלאומי והפועלים הציגו רווח נקי דומה של 2.4 מיליארד שקל, כאשר אצל הפועלים הוא משקף עלייה של 25%, בעיקר הודות לקיטון בתשלומי המסים שביצע בעקבות שימוש בנכס מס (פעילות מפסידה בשוויץ). לעומתו הרווח של לאומי ירד ב־14%, כאשר בנטרול עסקת הנדל"ן אשתקד הוא עלה ב־12%. אחריהם במצעד הרווחים: מזרחי טפחות (1.3 מיליארד שקל), דיסקונט (כ־1 מיליארד שקל) והבינלאומי (כחצי מיליארד).

בורסה, טיסות ורכישות

כשבוחנים את תוצאות חמשת הבנקים מגלים שהכנסותיהם מריבית (נטו) זינקו ברבעון ב־7% ביחס לתקופה המקבילה, והסתכמו ב־14.9 מיליארד שקל. הפועלים רשם את הנתון הגבוה במערכת (4.3 מיליארד שקל), והנמוך היה אצל הבינלאומי (1.2 מיליארד שקל). העלייה בהכנסות הללו נובעת מכך שהבנקים גובים כיום ריבית כמעט דו־ספרתית (9.26% בממוצע) על הלוואות שהם מעמידים, ומאידך מעניקים ריביות נמוכות בהרבה למפקידים אצלם. גם האינפלציה המטפסת משחקת לטובתם, כשהיא מייקרת הלוואות צמודות מדד.

בהיבט ההוצאות להפסדי אשראי, המגמה לא אחידה. לאומי רשם ירידה חדה בסעיף זה (קיטון של 75%) כמו גם מזרחי טפחות (ירידה של 41%), ומנגד הפועלים, מזרחי טפחות ודיסקונט הציגו עלייה בהוצאה להפסדי אשראי. עבור כלל חמשת הבנקים מדובר בהוצאה רבעונית של 523 מיליון שקל, עלייה של 13% בתוך שנה, שעשויה ללמד שהבנקים שמרניים יותר. במקרי הגידול צוין כי הללו נבעו בדרך כלל מהפרשה קבוצתית, כלומר בשל מתן יותר אשראי, עלו ההפרשות המתחייבות - שאינן ספציפיות ללקוחות.

בסעיף העמלות שגובים הבנקים מלקוחותיהם נרשמה עלייה של 11% לסך של 4 מיליארד שקל. עיון במבנה העמלות של לאומי למשל, לימד שחלק מהצמיחה נבעה מפעילות מוגברת בשוק ההון ובבורסה, שיצרה לבנק גידול בהכנסות מניירות ערך - בשיעור דו־ספרתי בתוך שנה. אבל גם העמלות בגין הפעילות בכרטיסי אשראי והמרת מטבע חוץ (בשל הנסיעות המוגברות של הישראלים לחו"ל) צמחו לרוב בשיעור דו־ספרתי בקרב הבנקים השונים.

לאומי הוא הבנק היעיל במערכת, עם יחס יעילות (המשקף את יחס ההוצאות התפעוליות מסך ההכנסות התפעוליות של הבנק) של 32.1%, שירד ביחס לרבעון המקביל אשתקד (33%). אחריו הפועלים, מזרחי טפחות והבינלאומי. דיסקונט היה הכי פחות יעיל (53.4%) אך פעילותו כוללת נכסים לא בנקאיים כמו חברת כאל. בנטרולה עמד יחס היעילות שלו על 48.8%, עדיין הגבוה במערכת.

מהפך במשכנתאות

סך האשראי שהעמידו הבנקים לציבור ברבעון עמד על 1.7 טריליון שקל, כאשר לאומי והפועלים עם 463 מיליארד שקל כל אחד, מזרחי טפחות עם 364 מיליארד שקל, דיסקונט 292 מיליארד והבינלאומי העמיד 134 מיליארד שקל. מדובר בעלייה של 5.5% בסך האשראי שמעמידה המערכת הבנקאית לעומת סוף הרבעון המקביל ב־2024.

מנתונים שהגיעו לידי גלובס עולה עוד כי בנק הפועלים, בניהולו של ידין ענתבי, לחץ על הגז בתחום הלוואות המשכנתא כשהעמיד ברבעון (ביצוע בכסף) סך של 6.67 מיליארד שקל - זינוק של 84% לעומת הרבעון המקביל. בכך עבר הפועלים את לאומי שהעמיד משכנתאות ב־5.3 מיליארד שקל, בדומה לנתוני הביצוע של הבנק ברבעון אשתקד.

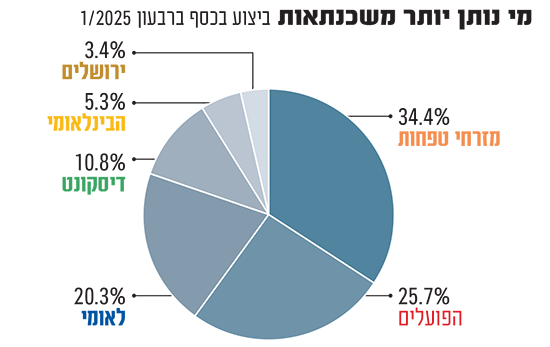

הגברת קצב המשכנתאות על ידי הפועלים הובילה אותו למקום השני בנתח השוק הרבעוני ל־25.7% מסך הכסף שבוצע בהענקת משכנתאות חדשות, בעוד לאומי ירד מ־27% אשתקד ל־20.3% ברבעון שחלף. במקום הראשון נותר מזרחי־טפחות שהעמיד הלוואות משכנתא של 9 מיליארד שקל ברבעון - נתח שוק של 34.4%, מעט נמוך מהמקביל.

בשורה התחתונה עולה כי ביצועי המשכנתאות של חמשת הבנקים הגדולים עמדו על 26 מיליארד שקל ברבעון שחלף, עלייה של 35% בתוך שנה. זאת למרות נתונים המלמדים על ירידה במכירת דירות.

שחיקה בתשואה להון

כלל הבנקים מדווחים על תשואה דו־ספרתית על ההון בתום הרבעון הראשון. זו נעה בין התשואה הנמוכה ביותר של 13% בדיסקונט ל־16.2% במזרחי־טפחות. בתווך בנק לאומי, הבינלאומי והפועלים עם 15.4%, 15.7% ו־16.4% בהתאמה. למעט הפועלים שהציג שיפור בנתון, שאר הבנקים רשמו שחיקה מסוימת. הסיבה: מס רווחי היתר על רווחי הבנקים שהוטל במהלך 2024 ומאלץ אותם להגדיל את הפרשותיהם למסים. בבנק הפועלים "נעזרו" כאמור בנכס מס, הפסדים בשל פעילות הבנק בשוויץ, שהעלו מבחינה חשבונאית את הרווח הנקי, ולכן גם תמכו בנתון משופר בתשואה על ההון.

גם כך מכונת הדיבידנדים המשומנת של הבנקים ממשיכה לעבוד. כל החמישה הכריזו על חלוקת 40% מהרווח הנקי שלהם כדיבידנד לבעלי המניות - 3.1 מיליארד שקל. שלושה מהבנקים (לאומי, הפועלים ודיסקונט) כוללים בסכום זה גם תוכנית רכישה עצמית של מניות. מביניהם בנק הפועלים חילק את הדיבידנד הגדול ביותר - 970 מיליון שקל, אחריו לאומי (961), מזרחי־טפחות (516), דיסקונט (414) והבינלאומי (212). הבנקים שואפים להגדיל את החלוקה ל־50% מהרווח, אך הם תלויים באישור המפקח על הבנקים. הוא מצדו דורש שמירה על כריות הון גבוהות למקרה של זעזועים בכלכלה, ועד כה לא נענה לבקשתם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.