חברת התרופות טבע פרסמה בשבוע שעבר את דוחות הרבעון השני של 2025, בהם הציגה הכנסות נמוכות מתחזיות השוק אך רווח גבוה מהתחזיות (4.2 מיליארד דולר ו־66 סנט למניה, בהתאמה). במקביל טבע העלתה את תחזית המכירות לתרופות המקוריות וגם את אמצע טווח תחזית הרווח השנתי למניה. ביום פרסום הדוחות מניית טבע עלתה בניו יורק ב־1.8%, אך בשני ימי המסחר הבאים היא איבדה 8.6%.

● "תרחיש מפחיד": האירועים שחברו יחדיו ומזכירים לאנליסט הבכיר את יום שני השחור בשווקים

● בלעדי | לפני עשור היא עברה הסדר חוב ענק, עכשיו היא בדרך לבורסה

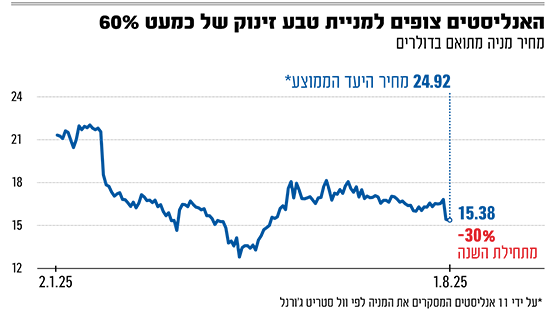

למעשה, מתחילת 2025 טבע מציגה תשואת חסר משמעותית בהשוואה לסקטור. מתחילת השנה, המניה ירדה ב־30.2%, לעומת ירידה של כ־4.8% בסקטור הבריאות לפי נתוני מדדי S&P. הנפילה הנוכחית מגיעה אחרי שנה פנומנלית לטבע ב־2024, במסגרתה הכפילה את השווי שלה. כיום, אחרי הירידות היא נסחרת לפי שווי של 19 מיליארד דולר.

לפי נתוני וול סטריט ג'ורנל, מחיר היעד הממוצע של 11 גופים שמסקרים את מניית טבע הוא 24.29 דולר, המשקף פרמיה של 57.9% על מחיר המניה, וכמעט כולם מחזיקים בהמלצות חיוביות על המניה.

אופנהיימר: "הזדמנות רכישה מצוינת"

אחד הגופים שמחיר היעד שלו למניית טבע הוא בין הגבוהים ביותר זה בנק ההשקעות אופנהיימר - מחיר היעד הוא 30 דולר, גבוה ב־95.1% מהמחיר בניו יורק. המלצת אופנהיימר על טבע היא "תשואת יתר".

באופנהיימר כתבו לאחר הדוחות כי "לדעתנו, שווי השוק הנוכחי של מניית טבע אינו משקף את פוטנציאל הרווחים העתידיים שלה, ומהווה הזדמנות רכישה מצוינת למשקיעים ארוכי טווח". לדבריהם, "טבע דיווחה על תוצאות מצוינות לרבעון השני של השנה ואישררה את היעדים האסטרטגיים שלה ל־2027". נזכיר, שיעדי טבע לשנה המדוברת כוללים בין היתר רווחיות תפעולית Non-GAAP של 30%, ובחודש מאי טבע דיווחה על פיטורים של 8% מכוח־האדם שלה - כ־3,000 עובדים עד 2027 במטרה לחסוך 700 מיליון דולר. מנכ"ל החברה ריצ'רד פרנסיס אמר עם פרסום הדוחות בשבוע שעבר כי ישנה התקדמות מהירה בתוכנית, שכבר מניבה לחברה חיסכון שנתי בקצב של 140 מיליון דולר ב־2025.

באופנהיימר ציינו כי השגת יעדי 2027 נשענת על צמיחה משמעותית במכירות של תרופות המקור, התייעלות תפעולית ושולי רווח גבוהים יותר מתרופות מקור, שיאפשרו יצירת תזרים מזומנים חופשי חזק. להערכתם, טבע תוכל אף להשיג את היעדים מוקדם מהצפוי.

לדברי האנליסטים באופנהיימר, התרופה Duvakitug שמפותחת יחד עם סאנופי לדלקות במערכת העיכול, צפויה להתחיל את השלב השלישי בניסויים קליניים ברבעון הרביעי ובכך טבע תהיה זכאית לתשלום של 500 מיליון דולר מהשותפה סאנופי. להערכתם, התרופה תהיה בעתיד זהה בחשיבותה לקופקסון ואולי אף לעקוף אותה בהכנסות בעתיד הרחוק. גם מכירת חטיבת חומרי הגלם של טבע צפויה לפנות לה לא מעט הון. ההנהלה אמרה שהחלטה סופית תתקבל במהלך הרבעון הנוכחי, ואופנהיימר מעריכים כי שוויה יהיה 1.5־2 מיליארד דולר: "הממשל בארה"ב נותן דגש מיוחד לעמידותן של שרשראות האספקה ולכן סביר כי הדבר משפיע לטובה על המחיר שטבע מסוגלת לדרוש בעסקה".

יכולה לעלות בעשרות אחוזים?

לא רק באופנהיימר מאמינים בענקית הפארמה הישראלית. נזכי כי מבדיקת גלובס בקרב 14 גופים בשוק ההון הישראלי לאחרונה עלה כי רבים מהם מעריכים שמניית טבע מוערכת בחסר. כך למשל במגדל ציינו שהיא "נסחרת כיום במכפיל רווח של 6.5. ההנחה שלנו היא שככל שהביטחון ברמות ההכנסות והרווח בשנים הקרובות יעלה, החברה תחל להיסחר במכפיל רווח שדומה יותר לחברות האתיות (יצרניות תרופות מקור), מה שעשוי לגזור מחיר מניה של 23־27 דולר". זאת בשעה שהמניה נסחרת כיום במחיר נמוך ביותר מ־50%.

במגדל סבורים כי החברה נמצאת בדרך הנכונה לשם, לאחר שבעשור האחרון "הצליחה להקטין ב־60% את החוב, לצמצם באופן משמעותי את ההוצאות, לשפר את יעילות הייצור וליצור תמהיל הכנסות רחב יותר, עם מגוון תרופות מקוריות חדשות. בנוסף, החברה בנתה צבר אתי מרשים שצפוי לספק לה מנוע צמיחה בשנים הקרובות".

במקביל, גם שמואל בן אריה, סמנכ"ל השקעות בפיוניר ניהול הון, העריך בשבוע שעבר בראיון לגלובס כי טבע נסחרת במכפיל תזרים נמוך יחסית, "ויכולה לעלות בקלות 30%־40% בשנה הקרובה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.