השנתיים האחרונות היו עמוסות פעילות בקבוצת פורמולה מערכות . היא הנפיקה, מיזגה ומכרה חברות בשליטתה, הציגה רווח חסר תקדים והודיעה על חלוקת דיבידנד שיא. דומה שכל מהלך שהוביל המנכ"ל הכל-יכול גיא ברנשטיין, בקבוצה שבנה לאורך שנים, פגע בול. ברנשטיין הוא בעל המניות השני בגודלו בפורמולה (11.7%), הנסחרת לפי שווי של 5.9 מיליארד שקל.

● הדוחות חושפים: חברות הנדל"ן שמכרו הכי הרבה דירות, והמחירים

● המומחים מנתחים: עד כמה השקל יתחזק ואיך משקיעים יכולים להרוויח מזה?

פורמולה היא חברת החזקות ותיקה בתחומי הטכנולוגיה שנשלטת מאז 2010 על ידי חברת אסקו מפולין (25.8% מהמניות). בארסנל ההחזקות שלה נמצאות ענקית ה־IT והתוכנה מטריקס-מג'יק, חברת חישוב השכר מיכפל, חברת התוכנה לתחום הביטחוני TSG, אופק צילומי אוויר וחברת השוואות המחירים זאפ. עד לאחרונה היא הייתה גם הבעלים של חברת התוכנה לתחום הביטוח סאפיינס, שנמכרה.

גיא ברנשטיין, מנכ''ל פורמולה / צילום: יח''צ

ההימור הביטחוני הצליח

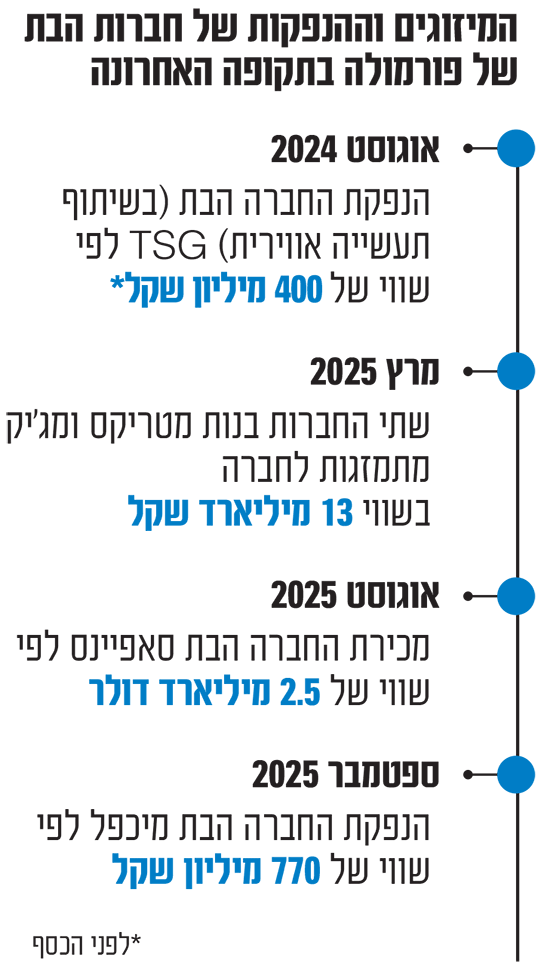

המסע של פורמולה בשנתיים האחרונות היה שיעור מאלף בניצול הזדמנויות. זה התחיל עם הנפקת TSG, החברה שמפתחת מערכות ופתרונות תוכנה למגזר הביטחוני, ונמצאת בשליטה משותפת של פורמולה עם התעשייה האווירית. השתיים זיהו את התיאבון הגובר בשוק המקומי לסחורה ביטחוניות, והנפיקו את החברה ביולי 2024. מאז, זינקה מניית TSG ב-186% לשווי של 1.6 מיליארד שקל. אנליסט בשוק מפרגן ומציין כי "התמחור כל הזמן עולה לאור האטרקטיביות של השוק הביטחוני".

אשתקד, שוב הכתה פורמולה בברזל החם, כשניצלה את התמחורים הגבוהים בשוק והנפיקה בבורסה את מיכפל טכנולוגיות, חברת מוצרי תוכנה לתחום השכר, בשווי של יותר ממיליארד שקל. ההנפקה הזו פחות הצליחה עד כה, ומניית מיכפל ירדה מאז ההנפקה (ספטמבר 2025) ב-23%.

אקזיט עם רווח עצום

באוגוסט האחרון ביצעה פורמולה מהלך ענק כשמכרה את השליטה בסאפיינס לקרן Advent האמריקאית, לפי שווי של 2.5 מיליארד דולר, פרמיה של 60% על מחיר השוק. צריך להזכיר כי בעבר נדרשה אותה סאפיינס להסדר חוב שכלל דחיית תשלומים לנושיה. מחברה שנאבקת על הישרדות פיננסית היא הפכה לחברה שנמכרת בפרמיה ענקית.

התמורה לפורמולה הייתה משמעותית: 760 מיליון דולר עם רווח של 570 מיליון דולר (408 מיליון דולר במזומן, והשאר רווחי שיערוך על יתרת ההחזקות בחברה, 19%).

בעקבות כך פורמולה רשמה בשנה שעברה רווח עצום של 2 מיליארד שקל (607 מיליון דולר), על הכנסות שיא של 2.63 מיליארד דולר (עלייה של 18%). בעקבות תוצאות השיא היא מתכננת לחלק לבעלי המניות שלה, ובראשם אסקו וברנשטיין, 200 מיליון דולר כדיבידנד בהמשך שנת 2026. אלה מספרים שרוב החברות בישראל יכולות רק לחלום עליהם.

מיזוג וירידה במניה

אבל המהלך הגדול באמת על סדר היום של פורמולה, היה דווקא הראשון שעליו הכריזה בשנת 2025. בחודש מרץ אשתקד הודיעה החברה על מיזוג בין שתי החברות הבנות המרכזיות שלה: ספינת הדגל, חברת ה-IT מטריקס שמוביל מוטי גוטמן, וחברת התוכנה מג'יק. המהלך הושלם לפני חודשיים ופורמולה יצרה חברת IT ענקית עם הכנסות של 8.4 מיליארד שקל, הפועלת ב-50 מדינות, עם 6,000 לקוחות ו-17 אלף עובדים.

המהלך היה אמור לייצר חברה בשווי של 13 מיליארד שקל, מהלך שגם היה אמור להכניס את מטריקס-מג'יק למדד הדגל של הבורסה ת"א 35 בעדכון המדדים הקרוב. "המשמעות של המיזוג עם מג'יק רחבה בהרבה מהוספת מחזור", אומר שי זיגלמן, אנליסט ביחידת המחקר של בנק הפועלים, ומוסיף שמטריקס נכנסת ל-2026 עם "בסיס פעילות חזק יותר, מגוון יותר ופחות תלוי בשוק המקומי בלבד".

אלא שהשנה המופלאה הזו מסתיימת בטעם חמצמץ. בשלהי ינואר האחרון ענן שחור בדמות הבינה המלאכותית החל להתקדר מעל סקטור התוכנה והמחשוב כולו. גל החששות מהשפעת הבינה המלאכותית (AI) על שוק שירותי ה-IT והתוכנה הפיל את מניות הסקטור בעשרות אחוזים.

"בכל פעם שאנתרופיק (החברה האם של מודל ה-AI , נ"א) מוציאה גרסה חדשה, המניות צוללות למעמקים חדשים", מוסיף זיגלמן.

מניית מטריקס מחקה מאז 40% משוויה, ולמעשה את כל תוספת השווי של המיזוג עם מג'יק. במקום חברה בשווי של 13 מיליארד שקל, מטריקס-מג'יק נסחרת כעת לפי שווי של 8 מיליארד שקל בלבד, ומדורגת רק במקום ה-53 בבורסה.

זאת ועוד: מכירת השליטה בסאפיינס הובילה את השווי של מטריקס-מג'יק להוות יותר מ-70% מקבוצת פורמולה כולה, ונפילת השווי השתרשרה כמובן גם אליה. מניית פורמולה מערכות איבדה למעלה מ-30% מערכה מאז השיא שלה בדצמבר האחרון (שהיה אז כמעט 9 מיליארד שקל). החלום הגדול - כניסתה של מטריקס הממוזגת למדד ת"א 35 - נגנז בינתיים במרתפי הבורסה וייאלץ לחכות.

"הביקוש במטריקס חזק"

למרות הצלילה במניה, ניתן להניח שבפורמולה לא נלחצים יותר מדי. רו"ח ליאת קדיש, סמנכ"ל וראש תחום מימון תאגידי בחברת הדירוג מידרוג, ציטטה לאחרונה דוח של חברת המחקר STKI שצופה כי ענף ה-IT בישראל יצמח בשנה הקרובה ב-6%, ותחום פתרונות שירותי התוכנה יצמח בכמעט 12%. הערך של מטריקס ייקבע בהתאם לפעילות ותוצאות החברה, ואלה, לפחות בינתיים, לא נפגעות.

בחודשים האחרונים העריכו אנליסטים בשוק, בשיחות עם גלובס, כי הירידות החדות עקב בהלת ה-AI הן "תגובת יתר של השוק", וייתכן שהמניות יעלו בחזרה.

זיגלמן מבנק הפועלים מסכים. לדבריו, "הצמיחה האורגנית הדו-ספרתית מלמדת שהביקוש לפעילות נותר חזק... מוקדי הצמיחה של מטריקס לא נחלשים אלא דווקא מתרחבים. הנהלת החברה מדגישה כי העלייה בשימוש ב-AI אינה מקטינה את הצורך בשירותי IT, אלא מגדילה את הצורך בנתונים, תשתיות, אבטחה, חיבור בין מערכות והטמעה בארגונים גדולים. אנו סבורים כי הדבר כבר מתחיל לקבל ביטוי בתמהיל הביקושים".

זיגלמן ממשיך להאמין במטריקס החדשה ומעניק למניה מחיר יעד של 150 שקל, פרמיה של 72% על מחיר השוק, עם המלצת "תשואת יתר" כמובן.

המנכ"ל שהפך מיליארדר

הדמות המרכזית בפורמולה היא כאמור המנכ"ל גיא ברנשטיין, 58. הונו של ברנשטיין, רואה חשבון במקצועו, מוערך בכמיליארד שקל, בזכות החזקות במניות פורמולה בשיעור של 11% ושווי של כמעט 700 מיליון שקל, ועוד מאות מיליוני שקלים שקיבל בשכר ומענקים לאורך השנים, כולל 39 מיליון שקל בשנת 2024, אחד משיאני השכר של הבורסה.

הוא הצטרף לקבוצת פורמולה בשנת 1999, כסמנכ"ל הכספים של מג'יק, שהייתה חברה בת מרכזית של הקבוצה שייסד דני גולדשטיין המנוח. בשנת 2008, לאחר חילופי שליטה בפורמולה, מונה ברנשטיין למנכ"ל הקבוצה.

בשנת 2010 נמכרה השליטה בפורמולה פעם נוספת, והפעם לידי אסקו (Asecco) הפולנית, קבוצת מחשוב (IT) ותוכנה מהגדולות באירופה. את המכירה הוביל ברנשטיין, שהפך למעין בעל הבית בפועל בפורמולה. בשנת 2017 כשאסקו מימשה 16% מהמניות, לאחר שהללו זינקו במאות אחוזים, רכש ברנשטיין עצמו מקצת מהמניות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.