בשנה האחרונה נקלעה מניית אנבידיה למעין דפוס קבוע ומשונה: החברה מדווחת על זינוק מרשים בהכנסות הרבעוניות, אך סופגת ירידות שערים ביממה שלאחר מכן. הסיבה? תחושה בשוק שהצמיחה שלה אף פעם אינה מספיקה, וכי שיעורי הזינוק כבר לא מזכירים את ימי ראשית מהפכת ה־AI לפני שלוש שנים.

● אנבידיה מצטרפת: שווי הסטארט־אפ הישראלי מזנק ל-4 מיליארד דולר

● הנפקת ענק הגיעה לוול סטריט, וקיבוצניק לשעבר מחזיק מניות בכ־4 מיליארד דולר

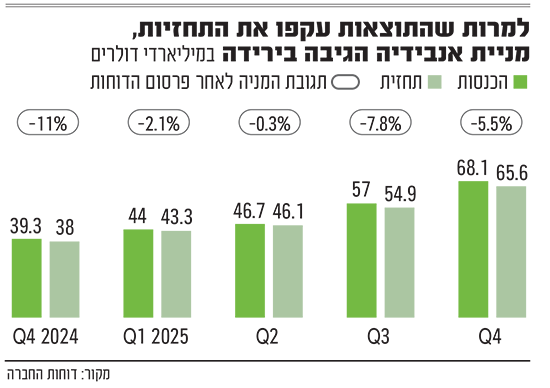

אבל אם לשפוט לפי תוצאות הרבעון שעבר, אנבידיה הציגה דוחות פנומנליים עם זינוק של 75% בהכנסות ושיפור של 2% ברווח הגולמי, ובתגובה - צללה המניה בלמעלה מ־9% בתוך יומיים בלבד. ועם זאת, מאז אותה נפילה רגעית, המניה כבר הספיקה לזנק בלמעלה מ־17%, מה שמשלים עלייה של 19% מתחילת השנה. כעת, שווי השוק של ענקית השבבים מגרד את רף ה־5.5 טריליון דולר - עוד שיא בשרשרת שיאים שהחברה צוברת מאז 2023.

הזדמנות פז למשקיעים?

השבוע צפויה החברה לפרסם את דוחותיה לרבעון הראשון של 2026. תחזית החברה עומדת על הכנסות של 78 מיליארד דולר - זינוק של 77% לעומת הרבעון המקביל אשתקד - לצד שמירה על רווחיות גולמית של 75%. כל זאת, בהנחה שביקורו האחרון של המנכ"ל ג'נסן הואנג בסין לא הניב התפתחויות מיידיות. במקרה שהואנג, לצד נשיא ארה"ב דונלד טראמפ, הגיע להסכמות סחר חדשות מול בייג'ינג שניתן כבר להצהיר עליהן, הדבר אומנם לא ישתקף בתוצאות הרבעון החולף, אך עשוי להקפיץ דרמטית את התחזיות לרבעון הנוכחי.

האנליסטים אופטימיים אף יותר מתחזיות החברה, וצופים כי אנבידיה תעקוף את הצפי ב־400 עד 800 מיליון דולר, ותציג רווח מתואם למניה של 1.75 דולר, בהשוואה ל־76 סנט ברבעון המקביל. בקצב הזה, אין שאלה לגבי המשך הצמיחה המשמעותית של אנבידיה; השאלה היחידה שנותרה פתוחה היא כמה גבוה היא מסוגלת לטפס.

אם המניה תרשום ירידות שערים לאחר פרסום הדוחות, גם תחת תרחיש שבו החברה תנפץ פעם נוספת את התחזיות ותשמור על שולי הרווחיות הגולמית (או אף תגדיל אותם, כפי שקרה ברבעון הקודם) - ייתכן שמדובר בהזדמנות למשקיעים.

בבנק אוף אמריקה סימנו את העיוות הזה כבר לפני שבועיים, וטענו כי אנבידיה נסחרת בהנחה משמעותית ובלתי מוצדקת של כ־50% בהשוואה למכפילי הרווח ותזרים המזומנים של יתר חברות "שבע המופלאות" (הכוללות את אפל, מיקרוסופט, גוגל, אמזון, מטא וטסלה). זאת, למרות שתזרים המזומנים החופשי שאנבידיה צפויה לייצר לבדה עומד על נתון דומה לזה של אפל ומיקרוסופט גם יחד. לשם השוואה, בעוד שמכפיל הרווח צופה קדימה של אינטל עומד על 156, מכפיל הרווח של אנבידיה עומד על 26 בלבד. ב־AMD הנתון עומד על 65.

סימני התמתנות באופק

"יש קונצנזוס על כך שאנבידיה תנפץ את התחזיות ותראה צמיחה ורווחיות נאה, אבל לטווח הארוך נראה שהשוק מריח כאן תסריט של התמתנות", מסביר ניר אורגד, אנליסט מניות חו"ל במערך ההשקעות של בנק לאומי. "אנבידיה עשויה לסיים את שנת הכספים עם הכנסות של 370 מיליארד דולר, אבל השוק צופה אפשרות להתמתנות".

לדברי אורגד, ההאטה הפוטנציאלית נובעת משינוי במבנה שוק ה־AI: "המשקל בתשתיות העיבוד עובר בהדרגה מריבוי מעבדים גרפיים לאיזון מול מעבדי ליבה (CPU). המגמה הזו כבר מתבטאת בדוחות של המתחרות. אינטל, למשל, רשמה ברבעון האחרון צמיחה של 22% בעסקי מעבדי הליבה לשרתים. הזינוק הזה סחף אחריו משקיעים, שלעיתים מעדיפים צמיחה מהירה בטווח הקצר על פני הצמיחה המתונה יותר שמציגה כעת אנבידיה".

הוא מסכם: "ההבנה בשוק היא שעסקי מעבדי הליבה מציבים תחרות גדולה יותר לאנבידיה - מצד אינטל, AMD והמעבדים שמפתחות ענקיות הטכנולוגיה כמו אמזון וגוגל, שמתחרים במעבדי ה'ורה' (Vera) של אנבידיה. לכך צריך להוסיף את העובדה שמדובר בתחום בעל רווחיות נמוכה יותר. דווקא AMD ממוצבת במקום טוב בשוק הזה, כיוון שהיא השחקנית היחידה שמתחרה באנבידיה בשני סוגי המעבדים הללו".

אוראל לוי, ממייסדי קרן הגידור אנק קפיטל, סבור שחלק מההסבר לתמחור הנוכחי של המניה נובע מחשש לצוואר בקבוק במערך הייצור לקראת סוף 2027 או תחילת 2028. "עד אז ההזמנות של אנבידיה לכאורה סגורות", אומר לוי, "אבל קיים חשש מצד מפעל הייצור המרכזי שלה, TSMC הטייוואני, לבנות קווי ייצור נוספים בהתאם לצמיחה האגרסיבית של אנבידיה - הם עצמם חוששים שהביקושים לא יהיו כל־כך גבוהים, ולכן בונים את קווי הייצור שלהם עקב בצד אגודל".

ועם זאת, לוי מדגיש כי אופי ההכנסות ברבעונים הקרובים הוא שיקבע את הסנטימנט כלפי החברה: "60% מהכנסות אנבידיה מגיעות ממספר מצומצם של ענקיות הענן ־ כמו אמזון, מיקרוסופט וגוגל ־ כבר מספר שנים. אם אנבידיה תציג ירידה בשיעור הזה וצמיחה של גופים חדשים שמגבירים את צריכת ה־AI שלהם, כמו חברות גדולות או בינוניות, הדבר יעיד על רווחיות בריאה יותר".

מנגד, הוא מסביר שגם "ענקיות הענן מתחילות להבין שהן יכולות לעשות הרבה יותר עם בינה מלאכותית, ושהמשקיעים יאפשרו להן להגדיל משמעותית את ההשקעה בשבבים גרפיים ובחוות שרתים בלי 'להיענש' על כך במחיר המניה. כשעסקי הענן של גוגל מאיצים את הצמיחה השנתית ל־63%, וכששירות הענן של אמזון מתקרב שוב לקצב צמיחה שנתי של 30% - ברור לכולם שאפשר להציג תשואה למשקיעים שמגיעה משימוש בבינה מלאכותית", מסכם לוי.

היעד: 300 דולר

ביטוי מזוקק לגישה המסויגת כלפי אנבידיה ־ ולמהירות שבה הסנטימנט בוול סטריט מסוגל להתהפך - ניתן היה לראות מוקדם יותר השנה: קן גריפין, מנכ"ל קרן הגידור הענקית סיטדל (Citadel), הצהיר אז כי הבינה המלאכותית היא במידה רבה "הייפ", וכי השקעות הענק בתחום מונעות "מנרטיב ומהבטחות, ולא מתוצאות אמיתיות בשטח".

אלא שבאפריל האחרון התברר כי למרות הרטוריקה הספקנית, אנבידיה הפכה לפוזיציה הגדולה והמשמעותית ביותר בפורטפוליו של סיטדל (כ־2.8%). המשקיעים מתחילים להפנים שה־AI מסוגלת להרבה יותר ממה ששוער בתחילה; אם בעבר הקונסנזוס היה שהטכנולוגיה תחליף בעיקר עובדי ג'וניור, כיום ברור שהיא מאיימת גם על משרות של בעלי תארי דוקטור. בנוסף, גם החששות מתקלות הייצור שליוו את אנבידיה בשנה שעברה התפוגגו כמעט לחלוטין.

במקביל, בבנק אוף אמריקה שומרים על קו אופטימי ומסמנים זרז נוסף שעשוי לאותת על יציבות: הגדלת החזר המזומנים למשקיעים באמצעות רכישה עצמית של מניות וחלוקת דיבידנדים. מהלך כזה גם ימשוך לראשונה קרנות השקעה מוטות־הכנסה - סגמנט שבו אנבידיה סובלת כיום מתת־ייצוג חריג של 16% בלבד, לעומת ממוצע של 32% אצל מתחרותיה.

לצד זאת, המניה ניצבת בפני אתגרי מיצוב בשל משקלה הגבוה במדד ה־S&P 500 (כ־8.3%), ותחרות גוברת מצד AMD שזינקה ברבעון האחרון. אך למרות זאת, בבנק צופים שאנבידיה עשויה לשמור על נתח שוק של מעל 70% ב־AI בזכות אקוסיסטם חזק. בבנק אוף אמריקה שומרים על המלצת "קנייה" למניית אנבידיה עם מחיר יעד של 300 דולר, בהשוואה ל־ 222 דולר כעת.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.