האם בנק ישראל בדרך למהלך חריג באופן יחסי של שלוש הפחתות ריבית רצופות? נתוני מדד המחירים לצרכן שפורסמו השבוע יצרו, יחד עם ההסכם מול איראן והחולשה שנרשמת בפעילות הריאלית, את הקרקע למהלך מוניטרי חד. ועדיין, מוקדם לפתוח את השמפניות. בישראל כמו בישראל, שלושת השבועות שנותרו עד להחלטה הם כל אירוע בלתי צפוי עלול לעכב את ההקלה בנטל.

.● ירידות של 20%? הנתון שמהווה נורת אזהרה בוהקת לשוק המניות

● מניות האנרגיה בתל אביב נופלות בשל חשש למיסוי מיוחד על חוות שרתים

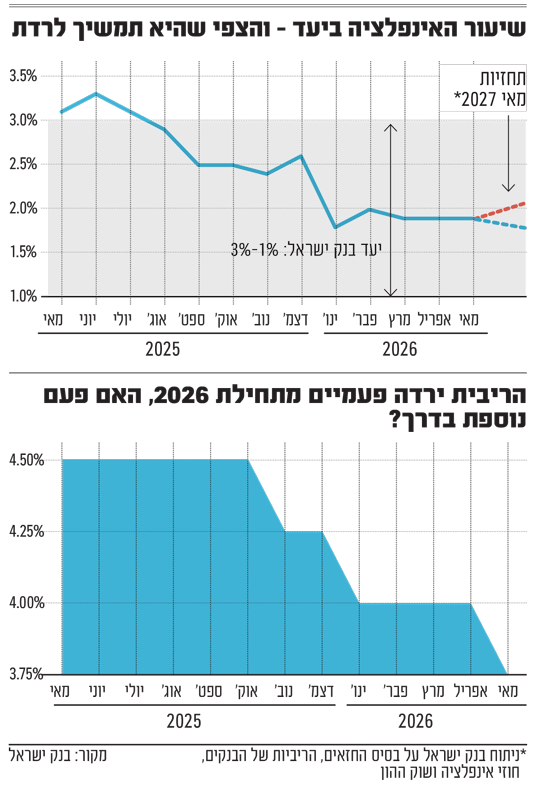

המדד שפורסם השבוע ירד ב־0.3% במאי - הפתעה ביחס לתחזיות שעמדו על כ־0.1%־0.2%. ב־12 החודשים האחרונים, עלה מדד המחירים לצרכן ב־1.9%, אך עדיין נותר ביעד האינפלציה של בנק ישראל (1%־3%).

בתוך המדד עצמו נרשמו ירידות מחירים בולטות, ובראשן צניחה חדה בסעיף הטיסות לחו"ל. הוזלות משמעותיות נרשמו גם בסעיפי הירקות הטריים והתחבורה, לצד ירידה מתונה יותר בסעיף הריהוט והציוד לבית. מנגד, עליות מחירים בולטות נרשמו בגזרת הפירות הטריים שרשמו זינוק, וכן בסעיף הלבשה שהמשיך לטפס. מבחינת מחירי הדירות, הפתעה חיובית נרשמה גם כן כשבהסתכלות שנתית, כאשר נרשמה ירידה של 1.3%.

הטיסות שוב מזיזות את הספינה

אולם מבט מעמיק יותר על הנתונים מגלה כי בניכוי סעיף הטיסות התנודתי - המדד דווקא רשם עלייה. נזכיר כי סעיף הטיסות הפך למחולל תנודתיות חריג מאז שנת 2023, אז שינתה הלשכה המרכזית לסטטיסטיקה (הלמ"ס) את שיטת המדידה ועברה להסתמך על מחירי כרטיסים ברשת במקום על הנתונים הישירים של חברות התעופה.

לדבריו של מתן שטרית, כלכלן ראשי בקבוצת הפניקס, סעיף הטיסות גרע לבדו כ־0.4% מהמדד הכללי. זאת, לאחר המדד הקודם אז תרם 0.5%. הוא מסביר שמאז שיטת המדידה של הסעיף הזה, התנודתיות עלתה בצורה משמעותית יחד עם השפעת העונתיות: "האינפלציה ללא סעיף זה בכלל נמצאת במגמת עלייה. לראייה, אם מנתחים רכיבים שונים כמו אינפלציית השירותים, או אינפלציית הבלתי סחירים, ואף הסחירים, כל אלה האיצו מבחינת הקצב השנתי. עם זאת, נציין כי האינפלציה עדיין בשליטה טובה סביב מרכז היעד, כאשר גם במבט שנה קדימה ניכר כי מרבית התחזיות סביב מרכז היעד, ואלה חדשות טובות".

מנגד, יונתן כץ, הכלכלן הראשי של לידר שוקי הון, סבור שאין אפשרות באמת להתייחס למדד ללא סעיף הטיסות. "מדובר בסעיף עונתי ולכן במאי הוא צולל למטה אחרי שבאפריל הוא קופץ וזה נכון לכל שנה", הוא אומר. "אם תוציא את הטיסות באפריל אז יש מדד ממש נמוך. מה שמדאיג במדד הוא סוגיה אחרת לגמרי ואלו מחירי השכירות שבהם יש האצה. כשאתה מסתכל על ירקות או טיסות שהפתיעו בירידה - הם יכולים להפתיע עוד חודש לכיוון ההפוך כי אין כאן מגמה אבל השכירות יכולה להפוך לכזו והעלייה יכולה להיות המשכית למספר חודשים".

על פי רוב הציפיות - האינפלציה תמשיך לרדת

מדד המחירים לצד התחזקות השקל הוא מרכיב קריטי בהחלטות הוועדה המוניטרית בבנק ישראל ביחס לקביעת הריבית במשק. נגיד בנק ישראל פרופ' אמיר ירון התייחס לכך לפני כשבועיים בכנס הורוביץ לכלכלה: "ככל שהציפיות לאינפלציה ימשיכו לרדת, זה מצדיק מדיניות מוניטרית מרחיבה יותר ובקצב מהיר יותר". ההתבטאות החריגה של הנגיד הגיעה כדי להבהיר את כוונות הוועדה.

היו בשוק שהעריכו שתוואי הריבית ייקבע לפי האינפלציה כעת והתקרבותה לגבול התחתון של היעד (1%), אך הנגיד ביקש להפנות זרקור גם לציפיות האינפלציה שמשקפות הערכות ותחזיות לחודשים קדימה ושם כבר יש שינוי ממשי.

לדברי כץ, "כשבנק ישראל מסתכל על הריבית, הוא מסתכל על כל האינפלציה שנמצאת מעט מתחת למרכז היעד (1.9%) והריבית הריאלית (הריבית בניכוי האינפלציה, א"ז) הגבוהה.

"בנק ישראל גם מסתכל על אינפלציית הליבה שהיא כוללת ניכוי של סעיפי הפירות והירקות והאנרגיה ואז אנחנו כבר ב־1.6% וזו סביבת האינפלציה המקומית. כשמסתכלים על ציפיות האינפלציה בקרב חזאים - ובשוק ההון כבר רואים 1.5%, נתון נמוך שמוסיף לרדת. בד בבד פרמיית הסיכון ירדה, מחיר הנפט ירד, הפעילות הריאלית במשק יחסית נחלשה ואנחנו רואים את הלחץ לייסוף השקל".

עוד מוסיף כץ כי בנק ישראל רגיש לייסוף בשקל, "וראינו גם התערבות בשוק המט"ח בחודש מאי כשהבנק רכש 800 מיליון דולרים ולדעתי הוא יעדיף לפעול דרך כלי הריבית. לכן, אני צופה שיורידו את הריבית ביולי וגם באוגוסט, כך שיהיו שתי הורדות רצופות ואפילו הורדה שלישית במחצית השנייה של השנה או בתחילת 2027, ונהיה על 3% בעוד שנה מהיום".

אולם, כץ לא סבור שתהיה הורדה של חצי אחוז אלא הורדות של רבע אחוז בלבד. "יש שלושה שבועות עד להחלטה אבל כפי שאני מפרש את שמרנותה היחסית של הוועדה, הורדה של חצי אחוז נראית לי נועזת מדי. אני לא פוסל את זה אם הדולר יגיע שוב ל־2.8 שקלים, ההסכם מול איראן יהיה משמעותי ומתקדם ויהיה שקט בלבנון, אבל אני נותן לזה הסתברות של 20%־25%".

"לפחות שתי הפחתות ריבית"

לדבריו של שטרית, בתגובה למדד שהפתיע כלפי מטה, הציפיות להפחתות ריבית עלו במצטבר שנה קדימה. "במבט להחלטה הקרובה, המשקיעים מתמחרים בהסתברות של 100% הפחתת ריבית של 0.25%, כאשר בשלוש החלטות הריבית הקרובות מתמחרים שתי הפחתות ריבית מלאות", הוא אומר. "להערכתנו, השילוב של תנאי הרקע הנוכחיים - מדד שהפתיע כלפי מטה, הפסקת אש, שקל חזק, מחירי נפט יורדים ופרמיית סיכון נמוכה - אכן יובילו את בנק ישראל להפחית ריבית בהחלטה הקרובה".

עם זאת, הוא מדגיש כי "במבט שנה קדימה, ייתכן והמשקיעים לקחו את מסלול הפחתות הריבית צעד אחד קדימה, כאשר מסלול זה צפוי להיות מושפע מאוד מכיוון השקל וסביבת הריבית בעולם. בנוסף, מניתוחים שאנו מבצעים על סביבת המאקרו בישראל והקשר למגמות האינפלציה, אנו מעריכים כי הסיכונים לתחזית האינפלציה מוטים כלפי מעלה - במיוחד לאור לחצי השכר שעולים לאחרונה, ביחד עם כמות הכסף בישראל שהולכת ועולה בקצב מהיר יחסית".

בינתיים, העיניים נשואות לחודש יולי

בהחלטת הריבית בחודש יולי בנק ישראל יפרסם לא רק את הריבית במשק אלא גם את תחזית חטיבת המחקר. התחזית האחרונה שלו פורסמה בחודש מרס בעיצומו של מבצע "שאגת הארי" באיראן והיא נבנתה על הערכה שהמבצע לא יסתיים לפני סוף אפריל, כשבסוף נחתמה הפסקת אש ב־8 בחודש, אז הניחו שם שהאינפלציה תעמוד ברבעון הראשון של 2027 על 2.3% וריבית בנק ישראל תעמוד אז על 3.5%־3.75%, כעת בשוק ההון התחזיות הן להפחתה דרמטית הן בציפיות האינפלציה והן בריבית הבנק המרכזי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.