בשנה האחרונה נפתחה מחדש השאלה מי הבנק הגדול בישראל, הפועלים או לאומי? ב-4 מ-5 השנים הראשונות של העשור היה הרווח של הפועלים גבוה מזה של לאומי. בשנת 2006 עקף לאומי את הפועלים והציג רווח שיא של 3.5 מיליארד שקל, אך הפועלים הוביל ברווח פעולות רגילות. כעת, עם פרסום תוצאות הרבעון השני, נראה כי התמונה משתנה - ובמרבית הפרמטרים.

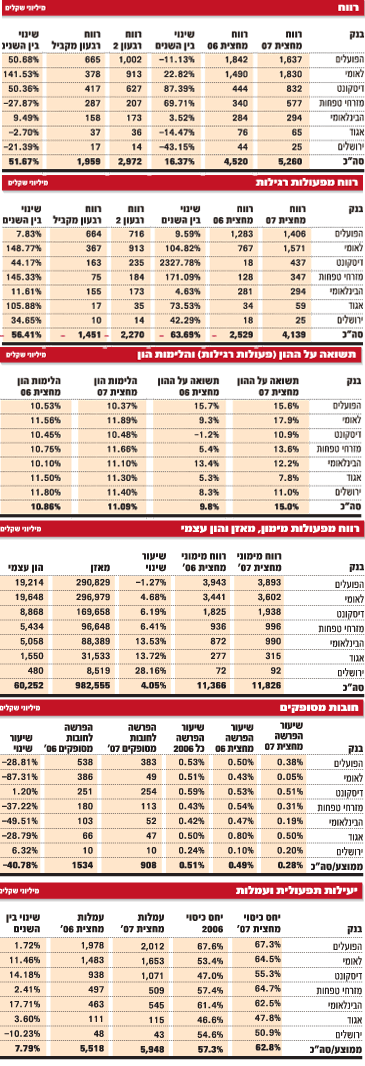

הרווח הנקי של לאומי במחצית 2007 גבוה מזה של הפועלים (1.83 מיליארד שקל לעומת 1.645 מיליארד שקל). לאומי מוביל גם ברווח הנקי מפעולות רגילות, עם 1.57 מיליארד שקל, לעומת 1.41 מיליארד שקל בהפועלים. ברווח הנקי מפעולות רגילות לרבעון השני כבר הוביל לאומי ב-21%. ללאומי הלימות הון גבוהה יותר, הון עצמי גבוה יותר, מאזן גדול יותר, היקף פיקדונות והיקף אשראי גדול יותר. פערים אלה רק צפויים לגדול בחודשים הקרובים, לאחר שבנק הפועלים יסיים את מכירת בנק יהב וימכור את בנק מסד.

אבל לפני שגליה מאור, מנכ"לית לאומי, מתחילה לחגוג, נותרו כמה פרמטרים שבהם בנק הפועלים מוביל ואלה אינם הפחותים שבהם. אמנם ההון העצמי של לאומי גבוה יותר, אך זו טעות אופטית, הנובעת מכך שלאומי מחלק דיבידנד פעם בשנה בעוד שהפועלים מחלק אחת לרבעון. בנוסף, הפועלים מוביל ברווח מימוני ובהכנסות תפעוליות, כלומר בצד ההכנסות.

מה יכריע את השאלה? מבחינתנו, הפרמטר האובייקטיבי ביותר הוא שווי השוק. כאן לאומי לא במשחק: שווי השוק של הפועלים הוא 6 מיליארד דולר ומכפיל ההון הוא 1.34; לאומי נסחר לפי 5.5 מיליארד דולר ובמכפיל הון של 1.23. יכול להיות שלאומי, כפי שטוענים כמה אנליסטים, מתומחר בחסר, אבל בינתיים השוק מצביע דווקא בעד בנק הפועלים.

לפניכם שמונת המספרים העיקריים של המחצית:

* 4.14 מיליארד שקל - הרווח הנקי מפעולות רגילות של המערכת הבנקאית במחצית הראשונה של 2007 - קפיצה של 64% בהשוואה ל-2.5 מיליארד שקל בתקופה המקבילה. הרווח הנקי ברבעון עמד על 2.3 מיליארד שקל, לעומת 1.45 מיליארד שקל אשתקד. הרווח הכולל במצרף הבנקים עמד על 5.26 מיליארד שקל, בהשוואה ל-4.5 מיליארד שקל אשתקד.

בנק לאומי, בניהולה של גליה מאור, הציג את הרווח הגבוה ביותר: 1.83 מיליארד שקל, ואחריו בנק הפועלים, עם 1.64 מיליארד שקל. שני הבנקים זקפו רווחים ממכירת קופות גמל לפריזמה. בנק הפועלים צפוי בהמשך השנה לרשום רווח של 415 מיליון שקל ממכירת גדיש. ברווח מפעולות רגילות התמונה דומה: הרווח הגבוה ביותר נרשם בבנק לאומי - 913 מיליון שקל, רווח שיא של כל הזמנים מפעולות רגילות, ויותר חשוב - רווח הגבוה ב-21% מהרווח של המתחרים בבנק הפועלים (716 מיליון שקל). גם הפועלים, עם היו"ר החדש דני דנקנר, רשם רבעון מצוין והגדיל את הרווח ב-7.8%.

גם הבנקים הבינוניים נהנו מרבעון טוב, שתוצאותיו נראות אפילו טוב יותר על רקע רבעון מקביל, משופע באירועים חד-פעמיים. דיסקונט הציג ברבעון רווח של 235 מיליון שקל, מזרחי טפחות רשם 184 מיליון שקל, ומיד אחריו הבינלאומי עם אוצר החייל - 173 מיליון שקל. ראוי לציון בנק אגוד, בניהולו של חיים פרייליכמן, שהכפיל את הרווח הנקי שלו ל-35 מיליון שקל.

* 49 מיליון שקל - הפרשות בנק לאומי לחובות מסופקים במחצית השנה, שיעור מצחיק של 0.05% מתיק האשראי, המהווה עשירית מהממוצע הרב-שנתי. הנה דברים שאמר לנו לפני שנה בדיוק, עם פרסום הדו"חות למחצית 2006, המשנה הבכיר למנכ"ל וראש חטיבת הכספים בבנק לאומי, זאב נהרי: "אנחנו נמצאים שנתיים אחרי יציאה מהמיתון, המשק צומח והשיפור בכלכלה, שמשפיע באיחור על ההפרשות לחובות מסופקים, ניכר בתוצאות. הגענו לשיעור הפרשה של 0.43% ואני לא מאמין שאפשר לרדת עוד".

אז נהרי אולי משפשף את העיניים ולא מאמין שאפשר לרדת עוד, אבל ההפרשות לחובות מסופקים ממשיכות לרדת גם ברבעון השני. ההפרשות המצרפיות במערכת הבנקאית עמדו על 908 מיליון שקל, לעומת 1.5 מיליארד שקל אשתקד - ירידה של 41%. ההפרשה השוטפת ירדה ב-20% והגיעה ל-2.2 מיליארד שקל, הקטנת ההפרשות לחובות שבוצעו בעבר (רקוברי) עמדה על 1.25 מיליארד שקל, לעומת 1.15 מיליארד שקל במחצית המקבילה.

* 0.28% - זהו המספר המשמעותי ביותר של המחצית: שיעור ההפרשה הממוצע לחובות מסופקים מתיק האשראי המאזני, צניחה חדה בהשוואה לשיעור הפרשה של 0.51% בכל שנת 2006. מדובר כאמור בשיעור הפרשה חריג הנמצא הרבה מתחת לממוצע ההיסטורי.

אגב, גם אם בנק לאומי היה מפריש לחובות מסופקים בשיעור נורמלי, נאמר של 0.4%, היה הממוצע הכולל עומד על 0.38%, עדיין נמוך מהממוצע ההיסטורי.

האם מדובר ברמת הפרשות בת קיימא ופרמננטית? כנראה שלא. אבל בינתיים, גם לאחר הפרשות שבוצעו בגין חפציבה, ההפרשות ממשיכות לרדת. בבנק הבינלאומי שיעור הפרשה של 0.19%; היקף ההפרשה השוטפת ירד ב-50% בהשוואה לאשתקד. מזרחי טפחות מציג שיעור הפרשה של 0.31%. בבנק הפועלים השיפור מתמשך, ירידה של 29% בהפרשה השוטפת לשיעור של 0.38%, לעומת 0.53% בכל שנת 2006.

הבנק היחיד שבו המגמה הפוכה הוא דיסקונט, בניהולו של גיורא עופר, שהציג שיעור הפרשה של 0.51% לעומת 0.53% אשתקד. במחצית עלו ההפרשות לחובות מסופקים של דיסקונט ב-5.6%, ובקיזוז רקוברי עמדה העלייה בהפרשת השוטפת על 1.2%. ברבעון השני זינקו ההפרשות של דיסקונט ב-45% ל-158 מיליון שקל, בין היתר עקב קריסת חפציבה. בדיסקונט מדגישים כי הם אינם מוטרדים. "אני לא יודע להסביר את הבנקים האחרים, בדיסקונט ההפרשות הן בתוך התחזיות, והפרשה של 0.5% היא רמת הפרשה סבירה לבנקאות המסחרית", אומר עופר.

* 15% - התשואה הממוצעת על ההון (בחישוב שנתי) מהרווח בפעולות רגילות במצרף הבנקים, לעומת תשואה של 9.77% במחצית המקבילה ותשואה של 9.83% בשנת 2006 כולה. למעט אגוד, שנותר עם תשואה חד-ספרתית (7.8%), כל הבנקים מציגים תשואות דו-ספרתיות. בנק לאומי מוביל עם 17.9% ואחריו הפועלים עם 15.6%, מזרחי טפחות (13.6%) והבינלאומי (12.2%). אחרון מהבנקים הגדולים הוא דיסקונט, עם 10.9%. לקראת סיום תפקידו, מביא מנכ"ל בנק ירושלים, דוד ברוך, את הבנק לתשואה נאה של 11%.

ההון העצמי של הבנקים עמד על 60.2 מיליארד שקל לעומת 55.5 מיליארד שקל בתום 2006. סך הדיבידנדים שחולקו במחצית 2007 היה 1.25 מיליארד שקל לעומת 1.1 מיליארד שקל אשתקד. היקף המאזן הכולל של הבנקים מתקרב במהירות לטריליון שקל. בתום הרבעון הראשון היה המאזן המצרפי 982 מיליארד שקל לעומת 949 מיליארד שקל בתום 2006.

* 11.09% - הלימות ההון הממוצעת במערכת הבנקאית, עלייה לעומת 10.86% בשלהי 2006. אמנם שיעור הלימות ההון המינימלי שקבע בנק ישראל הוא 9%, אך הבנקים מעוניינים לשמור על שיעור של 10% לפחות. במקביל מפעיל בנק ישראל זה זמן לחץ לא רשמי, כדי שהבנקים יתחילו להגדיל את הלימות ההון לכיוון של 11% - כרית ביטחון לימים קשים יותר. בשיעור זה נמצאים כל הבנקים, למעט הפועלים (10.37%) ודיסקונט (10.48%).

הלימות ההון הגבוהה ביותר היא בבנק לאומי - שיעור של 11.89%. מזרחי טפחות, שהצהיר על יעד מינימלי של 11.2% מהרבעון השני, עומד ב-11.66%, ירושלים ואגוד עם 11.4% ו-11.3% בהתאמה. הלימות ההון של הבינלאומי, שירדה לאחר רכישת בנק אוצר החייל וויזה כאל, כבר חזרה ל-11.1%.

* 4% - שיעור צמיחת האשראי המצרפי לציבור במערכת הבנקאית. סך האשראי לציבור עמד בתום המחצית על 631 מיליארד שקל. מדובר בקצב צמיחה גבוה מהממוצע ברבעונים האחרונים, הנובע בין היתר מעלייה באשראי צרכני וקפיצה של 25% באשראי משכנתאות.

ההאטה בצמיחת האשראי בשנתיים האחרונות נבעה במישרין מההאצה בפעילות המימון החוץ-בנקאי, המשמש כחלופה למימון המגזר העסקי. עם זאת, הירידה בתיאבון של שוק ההון להנפקות חדשות בעקבות הירידות בשווקים וקריסת חפציבה, עשויה להחזיר חלק מהלווים לאשראי בנקאי. כיוון צמיחה נוסף עשויים להיות פרויקטי התשתית הלאומית הגדולים המתוכננים לשנתיים הקרובות.

את הצמיחה הגבוהה ביותר באשראי לציבור רשמו בנק לאומי (5.5%), דיסקונט (5%) ואגוד (4.9%). אחריהם נמצאים מזרחי טפחות (3.1%), בנק הפועלים (2.8%) והבינלאומי (2.6%).

פיקדונות הציבור עמדו בשלהי המחצית על 781 מיליארד שקל - עלייה של 3.2% לעומת תום 2006. שיעור הצמיחה הגבוה ביותר נרשם דווקא בבנק אגוד, בנק קטן שמנסה לצמוח דרך מגזר קמעונאי בסיסמה "הבנק השני שלך". פיקדונות הציבור באגוד עלו במחצית ב-7%. מהבנקים הגדולים מציג מזרחי טפחות שיעור צמיחה של 4.9%, ואחריו דיסקונט עם 3.9% (בין היתר כתוצאה מהפיחות בשקל) והפועלים - עם עלייה של 3.6%. בלאומי נרשמה עלייה של 2%.

* 11.8 מיליארד שקל - הרווח המימוני - עלייה של 4% בהשוואה לתקופה המקבילה. ברבעון השני גדל הרווח המימוני בשיעור מינורי של 1%. בנק הפועלים מוביל עם רווח של 3.9 מיליארד שקל, ירידה של 1.3%, אך ללא אוצר החייל היה הבנק מציג עלייה של 4.2%. הרווח המימוני של לאומי עלה ב-4.7% והגיע ל-3.6 מיליארד שקל. פער ההכנסות בין לאומי להפועלים עומד על 300 מיליון שקל לטובת הפועלים, לעומת 500 מיליון שקל במחצית המקבילה.

בשאר הבנקים נרשמה צמיחה גבוהה יותר, של 9% בממוצע. דיסקונט הציג רווחי מימון של 1.9 מיליארד שקל - עלייה של 6%. ברבעון עצמו ירדו רווחי המימון של דיסקונט, לטענת הבנק עקב פעולות חיסוי שהבנק מבצע במטרה לנטרל את תנודתיות ההפרשה למס של דיסקונט ניו יורק. מזרחי טפחות הציג רווחי מימון של 996 מיליון שקל, ואחריו הבינלאומי עם 990 מיליון שקל - קפיצה של 13.5% לאחר איחוד אוצר החייל.

* 11.85 מיליארד שקל - ההוצאות התפעוליות במערכת הבנקאית - ירידה של 5%. רוב ההוצאות, 3.7 מיליארד שקל, הן הוצאות השכר, שירדו במחצית ב-10%. אבל בל נחשוב חלילה כי עלויות השכר במערכת הבנקאית קטנו לפתע, פשוט בסיס ההשוואה מטעה. הירידה בהוצאות השכר בבנק הפועלים נבעה במישרין ממכירת אוצר החייל, ובלאומי, דיסקונט ומזרחי טפחות מהוצאות חד-פעמיות אשתקד. בנטרול כל אלה מתבררת התמונה הרגילה: השכר ממשיך לטפס, בהפועלים נרשמה עלייה של 0.7%.

ההכנסות התפעוליות עלו ב-4.7%, וכפועל יוצא יחס הכיסוי (בין הכנסות תפעוליות להוצאות תפעוליות) השתפר והגיע במחצית ל-62.8%, לעומת שיעור של 57% בכל שנת 2006. גביית העמלות עלתה ב-7.8% ועמדה על 5.95 מיליארד שקל, לעומת 5.5 מיליארד אשתקד. היקף הגבייה בעמלות, כ-3 מיליארד שקל ברבעון, מביא את סך העמלות בשנת 2007 לכ-12 מיליארד שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.