חיים ונציה, הוא מנכ"ל פרוקסימה ניהול השקעות

בימים אלו עומדים אזרחי ישראל מול התקפה חסרת תקדים באחת הגזרות הרגישות ביותר. זרים תוקפים במשך כל שעות היום את העמדות הישראליות ומעמידים למבחן את יכולת העמידה של אזרחי המדינה וקברניטיה.

ההתקפה היא נגד מדיניות בנק ישראל והתוקפים הם סוחרים המשתמשים בדולרים כנשק. אלו מקווים להרוויח ממדיניות הריבית הקשיחה של בנק ישראל והרפויה של הנגיד האמריקאי. הספקולנטים פשוט מנצלים את העובדה שברור לכולם שהריבית על הדולר תרד ואילו הריבית על השקל כנראה תעלה.

הבעיה התחילה בכך ששני הנגידים בחרו לשחק פוקר בקלפים פתוחים. נגיד הבנק הפדרלי, בן ברננקי, נתן לכולם להבין שאם השוק יהיה גרוע, הוא ימהר להוריד את הריבית. בכך הוא למעשה הוציא את עצמו ממעגל מקבלי ההחלטות והעביר את ההחלטה לשווקים.

מנגד, הנגיד שלנו, סטנלי פישר, דווקא מעדיף לייזום תגובה על כל סימן של חריגה ממדיניות יציבות המחירים של הממשלה. מחויבות זו גורמת לכך שגם צעדיו הופכים לצפויים, והוא הופך בעצם לנגיד היחיד בעולם שמתכוון לעלות ריבית.

כאשר החלטות הריבית של הנגידים נהיות צפויות לפעילים בשווקים, נוצר כר נרחב לפעילות ספקולטיבית המנסה להרוויח מכך. על כן, אנו רואים את הדולר יורד בהשוואה לכל המטבעות בעולם, אבל בעיקר אנו רואים את השקל מתחזק.

בחודש האחרון ראינו מתקפה של דולרים על ישראל, שהביאה להתחזקות משמעותית של השקל. אבל בניגוד לעבר, גם השקל החזק כבר לא מצליח להסוות את עליות המחירים במשק. הסיבה לכך היא, שההשפעה של הדולר היורד על שיעור האינפלציה קטנה ככל שהמטבע האמריקאי צונח. לכן, בתגובה למדד דצמבר הגבוה מתכנן הנגיד להעניק פרס לכל אלו שהתקיפו אותו ולהעלות את הריבית.

העלאת הריבית על השקל לא תביא לירידה באינפלציה. אנו סבורים שהאינפלציה במשק נובעת בעיקר מעליית מחירי הסחורות בעולם ולא מתהליך פנימי ישראלי. לעומת זאת, העלאת הריבית יכולה להביא להמשך התחזקות השקל וזה יעודד עוד יותר את הפעילות של הספקולנטים המוכרים דולרים.

אם סטנלי פישר יבחר בדרך של העלאת ריבית, הוא יאלץ להתמודד עם שיטפון גדול אף יותר של מטבע זר, שייאלץ אותו לבסוף להוריד את הריבית חזרה. אז בוודאי נראה מהלך עליה חד של המטבע האמריקאי. אז גם תשתחרר האינפלציה, כי כאשר הדולר עולה ההשפעה שלו על עליית המחירים בארץ דווקא מתגברת.

מניות

הירידות בתל אביב נובעות מהחששות מפני מיתון באמריקה וההשפעות שיכולות להיות למיתון כזה , אם אכן יהיה, על הצמיחה הכלכלית בישראל. גם העלייה החזקה בשקל תרמה לירידות השערים בארץ עקב החשש שרווחיות החברות היצואניות צפויה להיפגע.

אנו לא צופים מיתון בארה"ב. מיתון הוא שני רבעונים רצופים של ירידה בפעילות הכלכלית ובינתיים כלכלת ארה"ב עדיין צומחת. אבל החששות בכל זאת מדביקות גם אותנו. לכן אנו מעדיפים להקטין קצת (דגש על קצת) את האפיק המנייתי כדי להפנות נזילות לאפיקים דולריים.

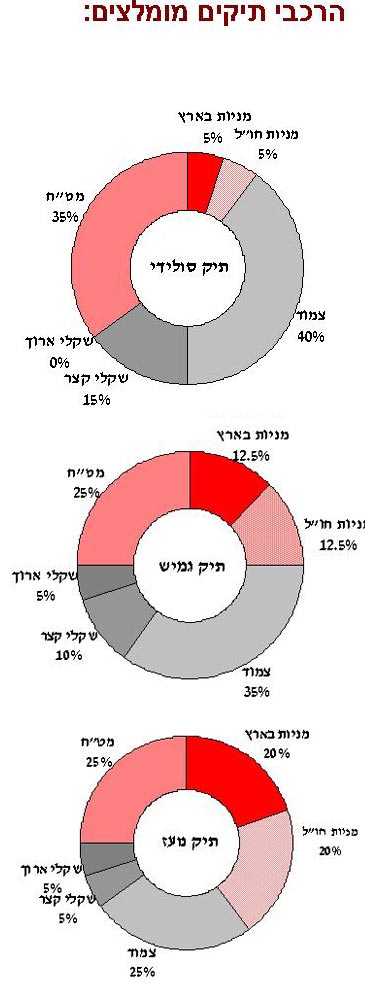

המלצתנו: להקטין קצת את האפיק המנייתי. עדיף להישאר במניות שייהנו מעלית הדולר. סולידי שקלי

העלייה במדדי המחירים גם בישראל וגם בארה"ב מביאה אותנו למסקנה שזה הזמן להיצמד לאפיק היחיד שמגן מפני אינפלציה והוא האפיק הצמוד.

בהתחשב בכך שאנו חוששים מהעלאת ריבית של הנגיד בעקבות מדד דצמבר הגבוה אנו מעדיפים להישאר באפיקים שקליים קצרים ובאג"חים צמודים בינוניים.

המלצתנו: להיצמד לאפיק הצמוד.

מט"ח

ירידת הדולר לשפל שכזה, הביאה רבים לשאול את השאלה שתמיד נשאלת כשרואים נכס חבוט: מה לעזאזל יגרום לשינוי בכיוון? מתי הוא יתחיל לעלות?

אי אפשר לדעת. אבל אי אפשר לטעון שהדולר ימשיך לרדת ולהשתמש באותן סיבות שהביאו את הדולר לאן שהוא עכשיו. הכל כבר ידוע ונלקח בחשבון. הגירעון המסחרי והתקציבי, הפחד ממיתון ומשבר האשראי. כל אלו כבר הורידו את הדולר ואין זה אומר שהם ימשיכו להחלישו לעד.

אין ספק שמחירו של הדולר נמוך. מטיילים בעולם שמים לב מיד לכך שהמחירים בארה"ב הם זולים מאוד ואילו באירופה הם דווקא יקרים. אנומליה כזאת לא יכולה להימשך הרבה זמן. בנקודה כלשהי הסנטימנט ישתנה.

המלצתנו: נכסים קונים כשהם זולים. הדולר זול, כדאי להגדיל אחזקות בדולר.

הסתייגות:

אין לראות בדף זה כייעוץ לרכישה או מכירת נכסים פיננסיים. המלצה זו אינה מתחשבת בצרכיו ובנתוניו הפיננסיים של כל אדם. העושה שימוש כל שהוא בהמלצה זו, עושה זאת על אחריותו בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.