המדד לשוק המניות העולמי, MCSI World, איבד יותר מ-10% מערכו מהשיא שהגיע אליו ב-31 באוקטובר 2007.

השווקים המתעוררים איבדו כ-11% מערכם ובהם כמה שרשמו ירידות חדות במיוחד, ובהם: שוק המניות של ויאטנם שאיבד 51% מערכו (במונחי מטבע מקומי), השוק הקפריסאי שאיבד 41%, מדד המניות האיסלנדי שירד ב-36%, מדד המניות הסיניות שרשם ירידה ב-30% בערכו והמדד הטורקי שרשם ירידה של 26%.

גם שווקים מפותחים רשמו ירידות מחירים חדות כגון השוק היפני והאירופי (Euro Stoxx 50) שאיבדו 17%, כל אחד.

אני סבור שירידות אלה הביאו את שוק המניות העולמי לרמות הגיוניות יותר והפכו אותו לאטרקטיבי ביחס לשווי ההוגן.

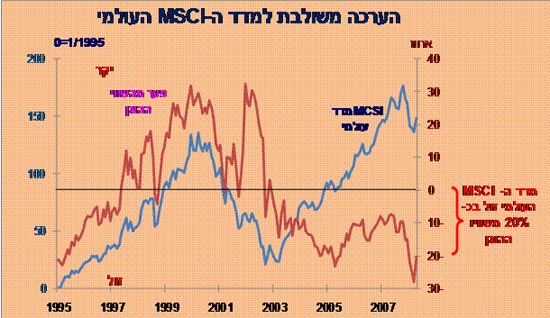

בתרשים שלהלן ניתן לראות את התפתחות הפער שבין השווי ההוגן למחירים בהם נסחר שוק המניות. השווי ההוגן מחושב לפי יחסים פיננסיים היסטוריים כגון מכפיל הרווח, מכפיל המכירות, מכפיל ההון ותשואת הדיבידנד.

כפי שניתן להסיק מהתרשים, לאחרונה נסחר מדד המניות העולמי בדיסקאונט של כ-20% משוויו ההוגן ולפיכך אטרקטיבי ביותר לרכישה.

עם זאת, להערכתי עוד מוקדם להעריך אם השוק באמת זול וזאת כי לעת עתה המכפילים העתידיים לא משקפים את הרווחיות בעתיד הקרוב. אנליסטים הולכים ומפחיתים בצורה עקבית את הערכותיהם לגבי ביצועי הפירמות שהם מסקרים.

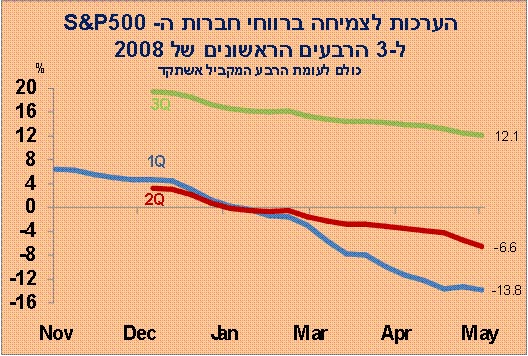

התרשים שלהלן מציג את תחזית השינוי ברווח המצרפי של חברות S&P 500, לעומת הרבע המקביל אשתקד.

בתרשים ניתן לראות את ההידרדרות הרצופה בצורה פשוטה מאוד. כמעט בכל שבוע, האנליסטים מפחיתים את הערכתם לגבי צמיחת הרווחים, לעומת השבוע הקודם.

בעוד שבחודש דצמבר ציפו האנליסטים שרווחי החברות הכלולות ב-S&P 500 יצמחו ברבע השני של 2008, לעומת הרבע המקביל ב-2007, בשיעור 3%, בסוף השבוע האחרון הם כבר ציפו לירידה של 6.6%.

משבר האשראי לא הביא בתחילה לכדי הפחתה של תחזיות הצמיחה. ככל הנראה, האנליסטים ציפו שהמשבר יהיה נקודתי, הפגיעה בכלכלה תהיה חלקית בלבד, וההשפעה על רווחי הפירמות, תהיה קלה וזמנית.

כעת גם אם נניח שמשבר האשראי תם, מתברר שהכלכלה העולמית ובראשה ארה"ב צפויים לעבור תקופה של חולשה, לפחות בכל שנת 2008.

אם הכלכלה האמריקאית תצמח בשנת 2008 בשיעור 0.5% (הערכת ה-IMF) אין ספק כי הדבר חייב לבוא לידי ביטוי ברווחי החברות הציבוריות. לא ייתכן שקצב הצמיחה יישאר דו-ספרתי.

אנו עוד מצפים כי בחודשים הקרובים תימשך ההתאמה של האנליסטים למציאות החדשה. אלו יפחיתו את תחזיות הרווחים, המכפילים יעלו בהתאם, ושוק המניות יאבד מקרנו במידה מסוימת.

על פניו שוק המניות העולמי הפך להיות שוב אטרקטיבי. הבעיה המרכזית היא שהאנליסטים לא לקחו בחשבון עד עתה, את ההאטה בארה"ב ובעולם.

אני מאמין שמי שלמשקיעים לטווח ארוך, השוק שוב אטרקטיבי. ברגע שה-Fed יחל בהעלאות של הריבית, ויהיה ברור לכולם כי הכלכלה האמריקאית חוזרת למסלול צמיחה, ייתכן ויהיה זה כבר מאוחר מדי, בכדי ליצור רווחים מהותיים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.