אני מצטער על שחששותיי הגדולים ביותר ביחס למשבר הפיננסי התגשמו. אני יודע שזו חוכמה קטנה לנתח משהו לאחר מעשה, אבל מי שמכיר אותי, ומי שקרא את מאמרי שהתפרסמו כאן השנה, יודע, שבכל שלב ושלב בתהליך, הצבעתי על העיוורון של מקבלי ההחלטות בתחום.

אסכם את עיקר הטעויות, כי מהן אפשר ללמוד על הדרכים לפתרון אפשרי:

- אני מאשים את הפד' האמריקאי בכך שהוא פתר ועודו מנסה לפתור, כל איום פיננסי על ידי הזרמה אדירה של כסף יש מאין, ובכך ליצירות בועות, שהאחרונה בהן הייתה בועת הנדל"ן. הורדת הריבית של גרינספאן ל-1% והחזקתה ברמה זו זמן רב, יצרה את התנאים לפקיעתו של זרע הפורענות שממנו צמח המשבר הנוכחי.

- אני מאשים בתאוות בצע חסרת רסן את כל שרשרת הגורמים הנמשכת מענף הנדל"ן בארה"ב: האזרחים אשר לקחו משכנתאות ללא יכולת החזרה, כל מוסד אשר העביר הלאה את החוב וקיבל על כך עמלה, ולבסוף את חתולי וול-סטריט, למגוון פרוותיהם, אשר יצרו מהם אגחי"ם ופיזרו אותם לכל דכפין.

פיזור הסיכון, שנראה אז כברכה, מבסס כיום את מהות חוסר האמון הבין-בנקאי ואת סיבת מחנק האשראי. יתר על כן, חברות הדירוג, אשר נתנו סיווג AAA לניירות אלו, נתנו את ההכשר להשקעה בהם כנכסים בטוחים ונזילים. אשמים גם כל הגופים המפקחים שהעלימו עין לאורך השנים ונתנו לתהליך להגיע להיקפים חסרי שליטה.

- אני מאשים את מי שהיה יכול למנוע את הדברים הבאים ולא עשה כך:

- ביטול כלל ה-UPTICK, לפיו אסור למכור בחסר מניות במצב של ירידה. הביטול נתן למוכרים בחסר את היכולת לתקוף ללא רחם חברות ולהאיץ את ההורדה בערכן.

- עמידה עיקשת בכלל החשבונאי של Mark-To-Market, אשר יצר מחיקת הון אדירה במאזנים של מוסדות פיננסים עד מחיקתם (Bear Stearns, Lehman Brothers).

- אי אכיפה של מכירה בחסר ללא כיסוי (Naked Short Selling).

- אני מאשים את הבנקים המרכזיים ואת הממשלות בכך שלא יצרו תוכנית עבודה גלובלית ומקיפה מרגע שהתבררה גודלה של הצרה. הם החליטו לפתור כל בעיה שצצה בנפרד. אי אישור תוכנית ההצלה של פולסון, היוותה דוגמא לנזק שגרמה הפוליטיקה ולתרומתה להחרפת המשבר.

איני בטוח כבר שאפשר למנוע מיתון עולמי קשה, בדומה לזה שבשנות ה-30, כפי שהבטיח אתמול יו"ר קרן המטבע העולמי בהכרזה פומבית. אם אפשר עוד למנוע, אלה הצעדים שיש לנקוט לשם כך:

- החזרת ה-UPTICK, מניעת Naked-Short-Selling וכללים נוקשים של מסחר הוגן בבורסות בכל העולם.

- מתן ערבות גורפת לכל ההלוואות הבין-בנקאיות על ידי גוף בינלאומי כמו קרן המטבע או הבנק העולמי, בתנאי שהבנקים יתחילו לתת הלוואות לצרכנים ולא ייקחו את ההזרמה אליהם לצורך תיקון המאזנים מן הנזקים שקרו.

- עצירה זמנית של כלל ה-Mark-to-Market עד שהמשבר יעבור במקצת ועד שלנכסים הבעייתיים יהיה שוב שוק.

- ערבות מדינה לפיקדונות ולחסכונות, במיוחד לפנסיות, עד יעבור זעם. מתן ערבות זו יגרום בעצם לאי הצורך בהפעלתה.

- הורדת ריבית מתואמת עולמית (כמו שהייתה) וכפייה של המוסדות הפיננסיים להעביר את ההורדה לצרכני הקצה.

לצידה של הקדמה קשה זו, אני עדיין מקווה שהשכל הישר יגבר, ושמקבלי ההחלטות בכל העולם, ובמיוחד באמריקה, ילמדו לעשות את הדברים מהר ולתאם ביניהם את הצעדים שבהם הם נוקטים. ניראה שקיימת הבנה בפד' ובממשל, שהכלכלה האמיתית עומדת כאן במבחן ולא רק המערכת הפיננסית הקורסת.

ולניתוח הטכני של היום

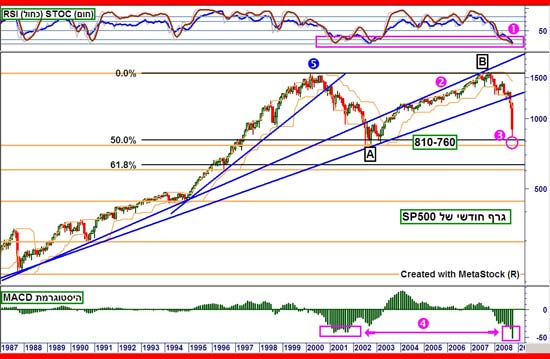

לפניכם גרף חודשי של מדד S&P500 כדי לקבל מושג על מצבו הנוכחי. שוו בנפשכם את ההשפעה של התמונה הזו על תיק הפנסיה הממוצע של אזרחי ארה"ב ומה זה יכול לגרום בתקופה רגישה זו של בחירות לקונגרס ולנשיאות:

לאחר שהקונגרס לא אישר את תוכנית ההצלה בפעם הראשונה, התסריט האופטימי התבטל וחזרנו לתסריט האפוקליפטי.

משה שלום 12 באוקטובר

די ברור שקיבלנו דוגמא מופלאה לכוחם של גלי 3 בסדרה מגמתית ובמיוחד כאשר מדובר ב-3 מ-3 וכו' האם הגענו לסיומו של גל 3 זה? ניראה שהמדד מתקרב לכך במהירות.

- אזור 810-760 (3 סגול), בו נמצא רמת תמיכה אדירה (תחתית 2003) ותיקון 50% מכל העלייה מאז 1974, ניראה כסביר לעצירה זמנית ולתיקון מעלה. אין לפעול על פי הנחה זו בינתיים, כי הכוחות השליליים חזקים כל כך שהם יכולים לגרום לגלישת נוספת מטה, והיא תהיה כואבת.

- המתנדים הגיעו למצב של מכירות יתר היסטוריות (1 ו-4 סגולים), אבל עדיין לא קיים סימן להיפוך מגמה כלשהוא. למעשה, האינדיקאטורים חזרו לערכים שלא ראינו מאז השיאים השליליים של 2000-2003.

- יש לזכור שאם הספרור נכון, לפנינו גל מתקן (או מדשדש) 4 שאחריו יגיע גל יורד נוסף 5. לדעתי, הסדרה כולה תיעצר באזור ה-61.8% תיקון פיבונצ"י, דהיינו באזור ה-620, לפני שניראה תיקון משמעותי וארוך טווח.

סיכום

אנחנו עדים להתרחשות אירועים היסטוריים של ממש. מהותם: פיצוץ בועת האשראי אשר נוגעת לכל חלק פיננסי של חיינו. עדיין קיימת תקווה שהקברניטים יוכלו למתן את קצב ההידרדרות ואת ההשפעה של המשבר הזה על הכלכלה האמיתית.

מדד S&P 500 האמריקאי מציג לנו את הפאניקה הקיימת בליבם של המשקיעים המוסדיים והן של החוסכים הקטנים. לפי כל כללי הניתוח הטכני, מדד זה מתקרב לתחתית, אבל יש לזכור שהמגמה היא כלפי מטה ובאופן דרמטי.

הנתון הממחיש בצורה היפה ביותר את הנקודה במשבר בה אנחנו נמצאים הוא ה-TED Spread. נתון זה מציג את ההבדל בין הריבית הרשמית לזו הנגבית בין הבנקים. הפרש זה מבטא את חוסר האמון הקיים בין השחקנים הראשיים של האשראי בעולם. הנתון מוצג באתר Bloomberg ורק ירידה דרמטית בערכו יצביע על שינוי מהותי במשבר הפיננסי הנורא הזה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.