רונן מנחם הוא מנהל יחידת ההשקעות והאסטרטגיה בבנק המזרחי טפחות

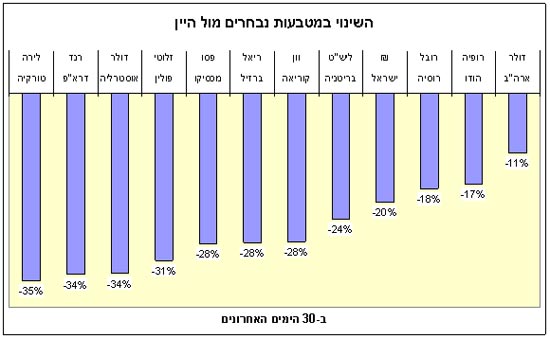

התחזקות הדולר תופסת את הכותרות הכלכליות בשבועות האחרונים, אך מטבע אחר מתחזק יותר - היין היפאני. בחודש האחרון עלה היין ביותר מ-30% ביחס למטבעות כגון הלירה הטורקית, הרנד הדרום אפריקאי, הדולר האוסטרלי והזלוטי הפולני. גם ביחס לפסו המכסיקני, הריאל הברזילאי והוואן הקוריאני עלה היין בקרוב ל-30%.

למדינות אלה, השייכות לקבוצת המשקים המתעוררים, יש מטבעות הנושאים ריבית גבוהה. בטרם אדון בהם, נציין כי שגם כנגד מטבעות המדינות המפותחות, לרבות הליש"ט הבריטית והדולר של ארה"ב, רושם היין עלייה. כנגד השקל, אגב, עלה היין בשיעור נמוך ביותר, בהשוואה לרוב המדינות.

מצבה של הכלכלה היפנית בכי רע: ברביע השני השנה הצטמק התוצר המקומי הגולמי ב-0.6%. המדדים הכלכליים המובילים מנבאים התרחבות משקית איטית או סיכון גבוה להיחלשות נוספת. זאת ועוד, עליית ערך היין מקטינה את יכולת החברות היפאניות להתחרות על כיס הצרכנים שמחוץ למדינה, במציאות שבה הייצוא הוא מנוע הצמיחה המסורתי המוביל של המשק.

טלטלת השווקים הרגה את הקרי-טרייד

ובכל זאת, היין מתחזק והדבר נובע מהטלטלה בשוק ההון, שמרוקנת לחלוטין מתוכן אסטרטגיה פופולארית ביותר - פוזיציית carry trade (נטילת אשראי במטבעות הנושאים ריביות נמוכות, שימוש בתמורה לרכישת מטבעות הנושאים ריביות גבוהות בהרבה ופירעון האשראי שניטל קודם לכן) שבה מנוצל פער הריבית בין שני סוגי המטבעות לגריפת רווח.

הנחת העבודה באסטרגייית קרי טרייד היא שלא יתרחש שינוי של ממש בשערי החליפין בין המטבע המשמש לנטילת האשראי ובין המטבע הנרכש, כך שהרווח שנוצר בתקופה שבה ניטל האשראי, לא יישחק.

האוסטרלי כדוגמא

היין היפני, נחשב למטבע הנוח ביותר לנטילת אשראי, שכן הריבית עליו עומדת תקופה ארוכה בשיעור 0.5 והסבירות שתעלה, נמוכה מאוד. כנגד היין, הדולר האוסטרלי, בו נתמקד כדוגמא בסקירה זו, נושא עתה ריבית קצרה בת 6% (לאחר שזו הורדה ב-6 באוקטובר באחוז אחד).

אם הריביות תישארנה ללא שינוי ב-12 החודשים הקרובים ולא יחול שינוי נוסף בשער החליפין, התשואה שתושג על עסקת קרי טרייד בין שני מטבעות אלה תהיה בשיעור 5.6%, במונחים אפקטיביים.

אלא שכדי שהעסקה תהייה כדאית, צריך שיעור העלייה בשער היין מול הדולר האוסטרלי להיות לכל היותר 5.6%, אחרת, בשלב הפירעון (המרת תקבולים בדולר אוסטרלי ליין יפאני וסגירת האשראי) תימחק כל התמורה. בחודש האחרון לבדו, עלה היין ב- 34% ביחס לדולר האוסטרלי. הנה דוגמא לסיכון הגדול הכרוך בעסקה מסוג זה - כתוצאה מהשינוי החד בשער החליפין בין שני המטבעות, יירשם למשקיע הפסד משמעותי.

תנופת המשקים המתעוררים והריצה אחר נכסים נושאי סיכון גאתה לפני שהחל המשבר בשוקי המשכנתאות והאשראי, ביולי אשתקד. זאת בשל הרגשת ביטחון שלוותה בניסיון למצוא חלופות אטרקטיביות יותר לשווקים המסורתיים, שלא הציעו חלופות קורצות.

לפני שנה חגגנו

לשם המחשה: לפני 12 חודשים היתה הריבית על הדולר האוסטרלי 7.25% והריבית על היין היתה גם אז 0.5%. עסקת קרי-טרייד בצמד המטבעות, טמנה בחובה תשואה אפקטיבית בשיעור 7% ונחשבה לכדאית מאוד, מאחר שחוץ מהריבית הגבוהה, כלכלת אוסטרליה נהנתה מגאות במחירי הסחורות שהיא מייצאת.

אולם, אז החלה הטלטלה בשווקים, התפתחה האטה חריפה בכלכלה העולמית וכתוצאה מכך חלה ירידה חדה בביקוש לסחורות. היין עלה ב-44% ביחס לדולר האוסטרלי ובסופו של דבר הסבה העסקה נזק רב למי שדבק בה.

אחת הבעיות הכרוכות בעסקות קרי טרייד היא התלות המוחלטת שלה בשינוי שערי החליפין. כאשר שינויי המטבע הצולבים נראים נוחים, הן פורחות, אך במקרים רבים מתברר שתמונת המטבעות מתהפכת במהירות אחר כך.

בדוגמא שלנו, היין נחלש מול הדולר האוסטרלי ב-11% ממרץ ועד יולי 2007 ולכן עסקת ה-carry בין שני המטבעות נראתה אטרקטיבית מאוד. היה קשה לוותר על רווחי ארביטראז' כה קורצים.

לפעמים החגיגה נגמרת - מבט לעתיד

ההשלכות הקשות של סגירת הפוזיציות המבוהלת על היין ודרכו על הייצוא היפאני היא דוגמא מצוינת לדרך שבה פעילות פיננסית מחלחלת לכלכלה הריאלית ומחריפה את מצבה.

ההפסדים הגדולים מה-carry trade יכולים להיות הקש שישבור גם את גבו של הגמל החסון וההרפתקני ביותר. אלמנט הסיכון לא תומחר דיו בתקופת הפריחה, והכווייה שגרמו ההפסדים, תגרום לחשש מוגזם בהמשך.

משום שהכלכלה הגלובאלית תתקשה להתאושש בתקופה הנראית לעין והתיאבון לניצול פערי ריביות יישאר מזערי, הגיוני שמטבעות עם ריביות גבוהות ימשיכו לגלות חולשה מול מטבעות כמו היין והפרנק השוויצרי.

על רקע זה, אנו שומעים את מנהיגי קבוצת שבע המדינות העשירות קוראים לעצור את התחזקות היין, שכן בעטייה הכלכלה העולמית נהפכת לרעועה עוד יותר. זו גם אחת הסיבות לכך שבתי השקעות שונים ממליצים להמיר דולר אוסטרלי בדולר של ארה"ב.

אחד הקשיים בהתמודדות עם הנושא הוא שיפן בחרה לא להתערב במסחר ביין בארבע השנים האחרונות. בעולם מעדיפים בינתיים שיפן תתמודד עם סוגיית המטבע שלה בכוחות עצמה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.