הפחד של המשקיעים בשוק איגרות החוב הקונצרניות התרכז, עד לאחרונה, בסקטור הנדל"ן. אולם מסתבר שהתשואות הגבוהות בסקטור זה, שגילמו את חוסר אמון המשקיעים ביכולת פירעון החוב, זלגו גם ליתר הסקטורים במהלך הרבעון השלישי.

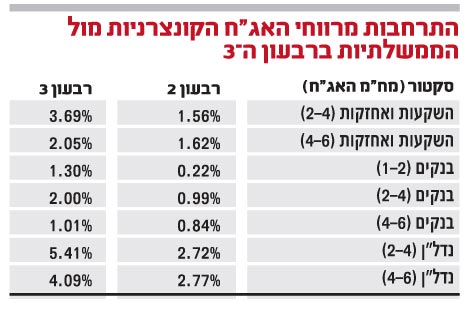

מהבדיקה הרבעונית שערכה חברת הייעוץ הכלכלי גיזה זינגר אבן, עולה כי ברבעון החולף האג"ח של חברות ההשקעה והאחזקה הן הנפגעות העיקריות מהטלטלה בשוק הקונצרני. כלומר, בקרב האג"ח של החברות הללו נפתחו לרווחה המרווחים מול תשואות האג"ח הממשלתיות.

"בניגוד לרבעון הקודם, בו ענף הנדל"ן ספג את עיקר הגידול במרווחים, ברבעון הנוכחי ענף ההשקעות והאחזקות היה הנפגע העיקרי", כך לדברי נדב שורוק, אנליסט בכיר בגיזה זינגר אבן. שורוק הוסיף כי "בדומה לרבעון הקודם, גם ברבעון זה הפער בין החברות המדורגות ללא מדורגות ממשיך לגדול, עובדה אשר מצביעה על משמעות הדירוג בעיני המשקיעים בענף. ממוצע המרווחים באג"ח אשר אינן מדורגות מגיע ל-25%".

על-פי הנתונים, הרבעון השלישי מאופיין בגידול משמעותי במרווחים של האג"ח בחברות ההשקעה והאחזקה אשר מדורגות בדירוג AA. ממוצע המרווחים בדירוג זה עבור מח"מ (משך חיים ממוצע) 2-4 שנים גדל ביותר מ-2%, לעומת הרבעון השני. במח"מ 4-6 שנים חל גידול של כ-0.5% ובמח"מ 6-8 שנים חל גידול של כ-3.65%.

בקבוצה האחרונה ראוי לציין את האג"ח של קבוצת דלק, אשר המרווחים בהן גדלו בכ-6% ביחס לרבעון הקודם. האג"ח של הקבוצה נסחרו, בתום הרבעון השלישי, במרווחים של כ-8% מעל אג"ח ממשלתי.

בנוסף, באג"ח בדירוג A מינוס במח"מ 2-4 שנים אנו עדים לגידול של 7.4%, ביחס לרבעון השני. האג"ח בדירוג זה נסחרות במרווח ממוצע של כ-14% מעל אג"ח ממשלתית. הדבר נובע בעיקר בשל גידול של כ-11.5% במרווח האג"ח של פולאר השקעות, ביחס לרבעון הקודם.

המרווחים של חברות ההשקעה והאחזקה אשר אינן מדורגות גבוהים במיוחד, ועומדים בממוצע על 54.19% במח"מ 1-2 שנים ו-29.98% עבור מח"מ של 2-4 שנים. בולטות במיוחד האג"ח של אנטר הולדינגס וליטו גרופ, אשר נסחרות במרווחים של 204% ו-136% בהתאמה.

בניגוד למחצית הראשונה של השנה, גם ענף הבנקאות החל להיפגע מהמשבר. המרווחים בענף הבנקאות החלו לגדול ברבעון השלישי בעיקר בשל הגידול במרווחים של כתבי ההתחייבות הנדחים של הבנקים. הסיבה העיקרית היא הודעת S&P מעלות מסוף הרבעון הקודם, על הורדת דירוג המנפיק של כתבי ההתחייבות הנדחים ברמה אחת.

בעוד שברבעון השני היינו עדים למרווחים הנמוכים מ-1% עבור הבנקים המדורגים AAA, ברבעון החולף המרווחים הממוצעים גדלו ועומדים על כ-1% במח"מ 4-6 שנים ו-1.3% עבור מח"מ 1-2 שנים, נכון לסוף הרבעון השלישי. בדירוגים הנמוכים הגידול במרווחים הינו משמעותי יותר ומגיע עד ל-2% בדירוג AA במח"מ 2-4 שנים, גידול של כ-1% לעומת הרבעון השני.

גם המרווחים בענף הנדל"ן ממשיכים לגדול. אך בניגוד לרבעון הקודם, בו הענף ספג את עיקר הגידול במרווחים, הגידול ברבעון השלישי מתון ביחס לענפים האחרים.

[לאתר אפיקים סולידיים]

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.