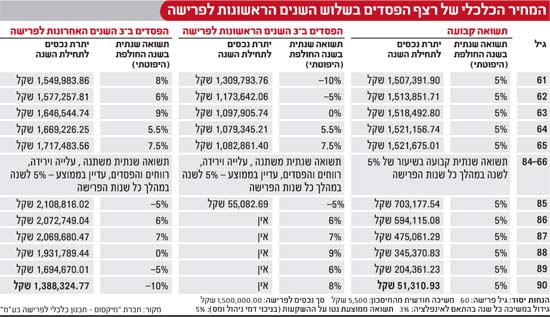

עד כמה ישפיע המשבר על אדם שפרש זה עתה לגמלאות, או שנמצא ב-3 השנים הראשונות כפנסיונר? הדעות חלוקות, אך לפחות אחת מהן מדאיגה. רו"ח אמיר גבאי, מנכ"ל "מיקסום - תכנון כלכלי לפרישה בע"מ" (www.prisha.info), טוען כי פגיעה בשלב הקריטי הזה עשויה לכלות מוקדם מהצפוי את ההכנסות המתוכננות לשנים הקשות בסוף הדרך: "ניקח לדוגמה פורש בגיל 60 עם חיסכון לפרישה של 1,500,000 שקל: תוכניתו היא למשוך 5,500 שקל לחודש, בהתאמה לאינפלציה שנתית של 3% לאחר מכן בכל שנה. ציפיותיו הן ממוצע של 5% תשואה שנתית נטו (בניכוי דמי ניהול ומס) במהלך 30 השנים הבאות. תיק ההשקעות שלו נמצא בנקודת פתיחה רעה, כאשר 3 השנים הראשונות מציגות ביצועים שליליים. אולם משום שהביצועים השליליים מתווספים לצורך של הפורש למשוך כסף על בסיס חודשי, כל כספו ייאזל חמש שנים לפני המועד שתכנן". הדברים, לדבריו, מבוססים על סמך תחשיבים שערכה חברת "מיקסום" (ראו טבלה).

מנגד מציג גבאי תמונת מצב הפוכה: "בהנחה שההשקעות הציגו ביצועים טובים בשנות הפרישה המוקדמות, כאשר ההתדרדרויות הגיעו בשלב מאוחר יותר לקראת סוף תקופת הפרישה, לא רק שהחסכונות יספיקו ל-30 שנה ויותר - הפורש גם יישאר עם חסכונות עודפים באופן משמעותי ויכולת להוריש נכסים לדור הבא. גם עם אותו הממוצע של 5% תשואה, ניתן לראות את הכוח של רצף ההפסדים או רצף הרווחים: תשואות חיוביות בשלב מוקדם של הפרישה יכולות להיות הכנסה קבועה לתקופת חיים, מאידך גיסא, הפסדים בשלב מוקדם של הפרישה יובילו לסיטואציה בה יתכלו כל חסכונותיו של הפורש מוקדם יותר משתכנן".

"לא פגיעה אנושה"

התיאוריה שמציג גבאי שנויה במחלוקת: לא כולם סבורים שאכן מדובר בשלב קריטי בעל השלכות מהותיות מהרגיל. "אני לא חושב שהנזק גדול יותר בשלב הזה", אומר דני טל, מנכ"ל "פורשור מומחים בע"מ". ודאי שכל הסכום הצבור ירד, וזה משפיע באופן אוטומטי על הקצבה. אם אדם תכנן לקבל 5,000 שקל, ודאי שיקבל מדי חודש פחות בהתאם להפסדיו מכלל הצבירה, וייאלץ ללמוד להסתדר עם זה. בכל תא משפחתי זה יפגע אחרת, אבל הפגיעה לא תהיה בהכרח אנושה. צריך גם לזכור שאנשים שיוצאים היום לפנסיה מחזיקים מגוון רחב של מכשירים פיננסיים, וצריך לבחון באופן ספציפי את ההשפעות בהתאם לכל אחד מהם".

דן ארז, יועץ פנסיוני עצמאי, רואה גם הוא את הדברים אחרת: "הפנסיה צמודה למדד ולמדד ההשקעות, שלוקח בחשבון תשואה לכסף ותשואה דמוגרפית. מי שנפגע בעיקר הן הפנסיות החדשות וביטוחי המנהלים. הפנסיה התקציבית לא נפגעת בכלל, מחזיקי הקופות הם הנפגעים עיקריים - וממחזיקי הפנסיות החדשות, יחסית, אין הרבה שפרשו.

"גמלאים במקפת, למשל, מנוהלים בנפרד מהעמיתים - על פי מדיניות השקעות שמרנית. יכול להיווצר מצב שבו גמלאי ימצא עצמו מקבל פחות ממה שתכנן, אבל באופן כללי הגמלאים שכבר פרשו מוגנים טוב יותר מהעמיתים עצמם. כיועץ, הייתי מקווה שהפנסיה של הגמלאים לא תהיה רב-מסלולית, אלא שמרנית יותר. אנשים בשלב הזה בחייהם רוצים יותר לשמר ופחות להרוויח".

ארז אינו היחיד שסבור כך: "על העמיתים קיימת מלחמה קשה", אומר גורם בענף הפנסיה, "צריך להציג בפניהם תשואות גבוהות שיעמדו בתחרות מול גופים אחרים, ומדיניות ההשקעות היא לפעמים קנייה מכל הבא ליד, עם לא מעט סיכון במטרה להגדיל רווחים. הגמלאים, לעומת זאת, הם קהל שבוי: בסך הכול צריך 'להיות בסדר' איתם ולא להפסיד יותר מדי. ההתנהלות עם כספם הרבה יותר סולידית, ובהתאם גם הפגיעה מעט מרוככת יותר".

שמוליק קטלר ממשרד "עדיפים-פתרונות חכמים בביטוח וחיסכון", היה נזהר משינויים שלאחר הפסד: "לא כדאי לשנות מסלול, "ברגע שאדם עושה את זה, הוא מקבע את ההפסד ולא יוכל לחזור למצבו הקודם. היתרה אולי קטנה בטווח הקצר, אבל בטווח הארוך היא אמורה לשקם את עצמה ולחזור פחות או יותר לאותו הסכום".

"הסכומים הצבורים נמצאים במקום מסוים", מוסיף גם טל, "ולעניות דעתי לא נכון להתחיל להעביר אותם. אין מה לעשות - השוק מפתיע אותנו מדי פעם בדרך כזו או אחרת ואנחנו לא תמיד יכולים לצפות את זה".

מה אפשר לעשות?

גבאי מציע מספר דרכי פעולה לריכוך הפגיעה בעתידו של הפורש הטרי:

1. רכישת מוצר פיננסי המספק הכנסה שנתית קבועה לכל החיים: המטרה היא להפחית חלק מהשפעתם של סיכונים הנובעים מאריכות ימים, מהתנהגות המשקיע ומרצף אפשרי של הפסדים. מצד אחד, כרוכה רכישת מוצר מסוג זה בעלות כספית נוספת ומבטיחה הכנסה קטנה יותר, אך מצד שני יכולה לספק ודאות והגנה עבור החסכונות וסכומי כסף שצבר שברצונו להמיר לתזרים מזומנים של הכנסה חודשית שוטפת לכל תקופת החיים בפנסיה. כך יוכל הפורש לשמר מידה של שליטה על ההכנסה השנתית שלו. לדוגמה, הפקדה חד פעמית לקרן פנסיה כללית או לפוליסת קצבה במעמד פרט.

2. השקעת חלק מהכספים באפיקים מבטיחי תשואה: פיקדון בבנק, תוכנית חיסכון ואף קופת גמל או פוליסת ביטוח עם תשואה מובטחת הם דרך נוספת להפחית חלק מהשפעת הסיכונים הפיננסיים על מצבו הכלכלי של הפורש בתקופת הפנסיה. להבדיל ממוצר המבטיח הכנסה קבועה לכל החיים, מוצר זה אמנם מבטיח לפורש תשואה קבועה מוגדרת מראש לתקופה קצובה על החסכונות שלו, אך ברגע שייאזלו החסכונות בשל המשיכות החודשיות למחייתו של הפורש תיפסק גם ההכנסה שלו. נדגיש שוב כי מוצר פיננסי המבטיח תשואה קבועה לרוב מניב לפורש הכנסה קטנה יותר מההכנסה שיכול היה להפיק אם היה מוכן לשאת בסיכונים כגון התנודות בשוק ההון.

3. ויסות הכספים (בנקודת הזמן הנכונה) במסגרת קופות גמל מסלוליות לאפיקי השקעה יציבים: אין זה בהכרח נכון לרוץ ולפדות את הכספים, שכן הרווחים (מרביתם או חלקם) במסגרת קופות הגמל וקרנות ההשתלמות, נכון להיום, פטורים ממס. לעומת זאת, ניתן כידוע להעביר את הכספים לקופות גמל מסלוליות ולעשות שימוש מושכל באפיקי השקעה היציבים יותר ממסלול ההשקעה הכללי של הקופה. הפורש ירוויח יתרון משמעותי לעומת קופת גמל או קרן השתלמות רגילה: גמישות בהעברת הכספים בין אפיקי ההשקעה השונים ויכולת תגובה מהירה לשינויים בשוק - שכן החל מ-1 באוקטובר 2008 קובעות תקנות קופות הגמל כי משך העברת הכספים בין קופת גמל אחת לקופת גמל אחרת הוא עד כ-20 ימי עסקים, ואילו משך העברת כספים בין מסלולי השקעה באותה קופת גמל מסלולית היה ונותר עד כ-3 ימי עסקים בלבד.

שימוש בקופת גמל מסלולית, מזכיר גבאי, מחייב את הפורש לנקוט באמצעים של מעקב שוטף, בקרה ושליטה על אפיקי ההשקעה השונים בקופת הגמל בהתאם לפרמטרים רבים, לרבות התייעצות שוטפת עם איש מקצוע.

4. אם עוד לא פרשת מהעבודה אולי כדאי שתמתין קמעא: הייתכן שהמתכון לפרישה נוחה יותר מבחינה כלכלית בעתות משבר עולמי הוא פשוט לעבוד עוד קצת? חלק מכלכלני הפרישה בעולם סבורים שכן. אל תמעיטו בתרומתה הכלכלית של שנה נוספת של עבודה, המשך הפקדות לחיסכון הפנסיוני ולקרן ההשתלמות, המשך שימוש ברכב מהעבודה ויתר התנאים הנלווים לשכר, דחיית המועד הראשון למשיכת כספים מהחסכונות שצברתם ודחיית מועד קבלת הקצבה הראשונה מקרן הפנסיה או מחברת הביטוח, העשויה להגדיל את הקצבה החודשית לה תהיו זכאים לכשתפרשו מהעבודה למשך כל ימי חייכם.

"בעיניי", מסכם גבאי, "עומק ההפסד בשנה האחרונה אינו הנתון הרלבנטי היחיד לצורך קבלת ההחלטה האם לצאת מאפיק השקעה או להישאר בו. הנתון הרלבנטי לקבלת ההחלטה, הוא מה הפוטנציאל הגלום לצמיחה באותם הנכסים מהם מורכב אותו אפיק ההשקעה ובאיזה פרק זמן. כל מה שצריכים הפורשים זה מידע שיעמנע מהם לנקוט צעדים פזיזים הנובעים מפאניקה מיותרת".

* אין בדברים משום המלצה לביצוע או אי ביצוע מהלך כלשהו. יש להתייעץ לפני כל פעולה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.