זה לא סוד שענף ניהול ההשקעות בישראל עובר שנה מרה ועגומה. 2008 תיזכר, קרוב לוודאי, כשנה הקשה ביותר שעבר הענף בישראל. ההפסדים הגדולים בקופות הגמל וקרנות הנאמנות, ופדיונות הציבור מהן, פגעו קשות במוניטין של מנהלי ההשקעות, והעלו ספקות משמעותיים לגבי יכולתם להניב תשואות יתר גם בזמני משבר.

אבל בתוך התעשייה הזאת פועל גם ענף נוסף, שנותר בדרך כלל בצל התקשרותי, גם בשל העירפול שמטילים עליו בתי ההשקעות - ענף התיקים המנוהלים.

תעשיית ניהול התיקים נחשבת בשנים האחרונות לתעשייה הצומחת בקצב גבוה יחסית. היתרונות של התיקים המנוהלים בעבור לקוחות אמידים (רף הכניסה עומד בדרך כלל על 300 אלף שקל) הופכים אותם לאלטרנטיבה טובה בעבור מי שמעוניין בניהול השקעות אקטיבי.

אבל כמו בשאר השוק, לאחר צמיחה מרשימה של מרבית השחקנים בענף ב-2007, בשנה האחרונה התמונה כבר שונה לחלוטין. אם במהלך 2007 עמד היקף הנכסים המנוהלים במחלקות ניהול התיקים על כ-120 מיליארד שקל, על פי הערכות הוא קטן לכ-100 מיליארד שקל, כשבניכוי נכסי קופות גמל וקרנות השתלמות הסקטוריאליות שמנוהלות במחלקות אלו, הסכום עומד על כ-60 מיליארד שקל בלבד.

יחד עם זאת, התמונה אינה זהה בכל המקומות. בצד צמיחה בהיקף הנכסים שמנהלים גופים כמו פריזמה, אינפינטי או הראל פיננסים, בבתי השקעות אחרים - כמו כלל פיננסים, אלטשולר שחם ומגדל שוקי הון, למשל - חל קיטון בהיקף הנכסים המנוהלים. בגופים אחרים נרשמה צמיחה גבוהה במיוחד בהיקף הנכסים המנוהל בעיקר תודות להכללתם בחישוב של נכסי השתלמות וגמל סקטוריאליים.

כך, למשל, צמחו נכסי התיקים המנוהלים של מנורה מבטחים ב-200% השנה, אך בניכוי קרן ההשתלמות של המהנדסים שהועברה לשם השנה, הצמיחה מסתכמת ב-14% בלבד.

"אהבת הסיכון נעלמה"

"ניהול התיקים השנה היה סטטי יחסית לענף קרנות הנאמנות", אומר תמיר פורת, מנכ"ל כלל פיננסים ניהול תיקים. "למרות שאנחנו חווים את המשבר העמוק ביותר בישראל מאז ומעולם, תעשיית ניהול התיקים נפגעה הרבה פחות. אם הייתה נסיגה לאחור, הרי שהיא נגרמה כתוצאה מירידת הערך של הנכסים ולא מבריחה של לקוחות".

אבי מנדה, מנכ"ל קלי שוקי הון, מעריך מנגד שהענף שגאה בשנים האחרונות נמצא ברגרסיה, על אף היתרונות שהוא מציג. "למנהל תיקים יש ערך מוסף מעבר לתשואות, שקרובות למדד היחס. דווקא בתקופה הנוכחית למנהל תיקים טוב יש סיכוי להכות את הבנצ'מרק (מדד היחס), גם מבלי להיות גאון הדור", הוא אומר. "מנהל תיקים יכול להכות את המדדים על דרך האלימינציה, כלומר, להחליט שהוא מוריד את החשיפה לענף מסוים בתוך המדד. למשל, לצמצם את החשיפה לסקטור הנדל"ן".

"יתרון נוסף של מנהל התיקים הוא בצד הפסיכולוגי, במובן של בלימת הצעדים ההיסטריים שהלקוחות מבצעים היום", מוסיף מנדה.

וישנם גם יתרונות שנוגעים לצדדים הטכניים יותר, כמו עמלות קנייה ורכישה זולות יותר, וכן העובדה שבניגוד למכשיר השקעה קולקטיבי, כמו קרנות נאמנות או קופות גמל, מנהל התיקים לא צריך להנזיל את ההשקעות של כלל הלקוחות שלו, אלא מנהל כל לקוח בנפרד.

ובכל זאת, למרות כל היתרונות הללו, גם תעשיית ניהול התיקים סובלת כאמור מהמשבר, וגם היא נאלצה לבצע התאמות למצב הנוכחי. השינוי המהותי ביותר בענף ניהול התיקים הוא השינוי שחל בכלל עולם ההשקעות והוא המעבר מאהבת סיכון לשנאת סיכון. "המשבר הנוכחי הוא בבחינת קו פרשת מים בכל הקשור לניהול סיכונים, בקרה ופיקוח על הקצאת הנכסים ומשוואת הסיכון-סיכוי", אומר פורת. "בעולם שכזה, אנחנו מבינים שאהבת הסיכון שראינו עד יולי אשתקד לא תחזור על עצמה בקרוב, אם בכלל. לכן, מוצרי ההשקעה העתידיים יהיו הרבה יותר סולידיים בהתנהלות שלהם ביחס למה שהורגלנו בעבר".

גם שי ירון, מנכ"ל פסגות ניהול תיקים, מסכים עם ההנחה שעולם ניהול הסיכונים שינה פאזה. "בתקופה הקרובה נראה עד כמה מנהלי תיקים הפנימו את העובדה שהרכיב האג"חי הוא מרכיב מייצב של התיק, ולא מרכיב שעל חשבונו מגדילים סיכון", הוא אומר.

אחד האספקטים המרכזיים בניהול תיקים נוגע, כאמור, לקשר הישיר עם הלקוח. כמו באפיקים האחרים, גם כאן הביא המשבר לעלייה בכמות הפניות של לקוחות למוקדי השירות. "יש עלייה בשיעור הפניות וכן ברמת ההתעניינות של הלקוחות לגבי מה עושים בתיקים, למה הם נראים כמו שהם נראים ומה צפוי בעתיד", אומר ירון. עקב כך, תגברו בפסגות, וכן בכלל פיננסים, את מערך השירות ללקוחות, והם אף נוקטים בפעולות יזומות.

"הלקוחות פונים או שאנחנו פונים אליהם", אומר פורת. "ההסבר היום פרטני יותר מבעבר והוא מגובה במחקרים שביצענו, שבמהותם מראים מדוע אסור לתזמן את השוק. המגע עם הלקוחות אינטנסיבי יותר".

ומה צפוי בעתיד לענף ניהול התיקים? ירון מעריך כי הראשונים שיסבלו הם מנהלי ההשקעות הקטנים, שכן ההתמודדות עם הירידה בהיקף הנכסים והדרישות הרגולטוריות שעוד יבואו, יערימו עליהם קשיים. בנוסף לכך, לדבריו, כל נושא מדיניות ההשקעות יעלה מדרגה בחשיבותו ובפיקוח עליו מצד הגופים השונים.

אלמנט נוסף שאנו עתידים לראות הוא סלי מוצרים חדשים, שהסיכון בהם ברור יותר. "תיקים גלובליים, תיקים שמשלבים אחזקות מקומיות לצד גלובליות, תיקים שקליים בלבד, תיקים סולידיים מושתתים על אג"ח ממשלתיות או קונצרניות ובאופן כללי הבדלה ברורה יותר בין פרופילי הסיכון השונים", מסביר פורת. "אנחנו צפויים לראות מוצרים טהורים יותר שיתאימו לפרופילים החדשים".

מנדה מציג שני מוצרים חדשים יחסית, שלהערכתו יהפכו פופולריים יותר בשנים הקרובות. הראשון הוא תיקי אג"ח לפידיון - תיק השקעה שכולל מספר רב של סדרות אג"ח של חברות שונות שמוחזקות עד לפידיון, כשההנחה היא שגם אם חלקן ייקלעו למצוקה של חדלות פירעון, התשואה הכוללת עדיין תהיה גבוהה.

המוצר השני הוא תיק עם קרן מובטחת. בתיק כזה המשקיע מפקיד לדוגמה 1,000 שקל לתקופה של ארבע שנים, ומנהל התיק לוקח 750 שקל מתוכם ומשקיע באג"ח לתקופה הזו עם קופון שנתי של 6%. כך, בסוף התקופה יהפכו 750 השקלים ל-1,000 שקלים (כלומר, הקרו מובטחת), כש-250 השקלים שנותרו מההשקעה המקורית מושקעים באפיקים סולידיים פחות, במטרה לייצר תשואה עודפת.

ונעבור לתוצאות

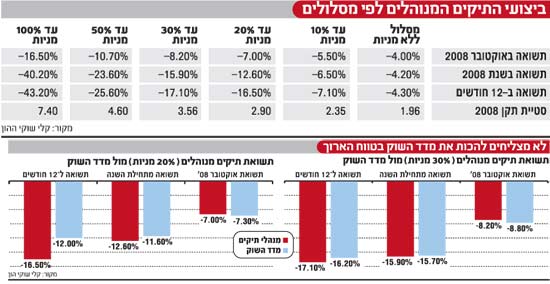

אז אחרי כל זה, מה באמת עושים התיקים המנוהלים בשורה התחתונה? למרות היתרונות והיכולות שמנינו, התיקים הללו לא הניבו תשואות גבוהות משמעותית מאלו של קופות הגמל, וגם הם רשמו הפסדים עד כה השנה.

מנתוני קלי שוקי הון, עולה כי תיק השקעות מנוהל במסלול של עד 20% מניות הניב מתחילת 2008 ועד סוף אוקטובר תשואה שלילית של 12.6%. תיק שמכיל עד 50% מניות הפסיד 23.6% מתחילת השנה, ותיק המכיל עד 100% מניות איבד בממוצע 40.20% משוויו.

התיק הסולידי ביותר, במסלול ללא מניות, סבל השנה מירידת ערך ממוצעת של 4.20%. את הירידה הזאת ניתן לתלות בנפילות שנרשמו השנה בכלל אפיקי ההשקעה, כשכידוע גם שוק איגרות החוב הקונצרניות, ובתוכו גם באג"ח מדורגות שנחשבו סולידיות, סבל מנפילות חדות.

בדיקה נוספת שביצעו בקלי שוקי הון בחנה את ביצועי מנהלי התיקים בשני מסלולים - עד 20% מניות ועד 30% מניות - מול מדד השוק (ראו תרשים). בשני המקרים רשמו מנהלי התיקים תשואת חסר על מדדי השוק. מדובר אמנם בפער זניח יחסית של 0.2%-1% מתחילת השנה, אך צריך לזכור כי מדובר בענף שחרת על דגלו ניהול השקעות מקצועי, שעיקר ההצדקה לקיומו הוא היכולת לשמור על ערך הכסף, גם בתקופה של ירידות בשווקים.

אם לסיים בכל זאת בנימה מעט אופטימית, הרי שדווקא בגל הירידות החריף שפקד אותנו בחודש שעבר, הצליחו המנהלים השונים להכות במעט את מדדי השוק, וזאת ככל הנראה כתוצאה מהתאמות שביצעו במהלך ספטמבר, עם תחילתו של גל הירידות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.