4 שנים של שוק שורי בשילוב אשראי נוח וזול, היוו כר פורה במיוחד לתעשיית קרנות הגידור, שצמחה ופרחה. התקופה הזאת הגיעה לקיצה במהלך השנה שעברה, והתעשייה, שהחלה לעלות לכותרות יותר ויותר בהקשרים שליליים, ניצבת כעת בפני פרשת דרכים, יש שיאמרו אפילו משבר היסטורי.

ובכל זאת, למי שממהר להספידה, כדאי לזכור קודם כל את העובדות היבשות: קרנות הגידור אמנם לא הצליחו בדרך כלל למנוע ההפסדים מלקוחותיהן, ובניגוד להבטחות המוקדמות הן נעו עם כיוון השוק, אבל רובן הניבו הפסדים קטנים בהרבה מהממוצע בו.

מי שעדיין מאמין בתעשייה, ויוצא להגנתה הוא ערן פלג, מנהל חטיבת השירותים הפיננסים ב-KCPS. "תעשיית קרנות הגידור בהחלט לא מתה", הוא אומר. "היא בוודאי ספגה השנה מכה קשה, והיא אמנם עוברת שינוי עמוק בהרכבה, אבל היא לא סיימה את חייה".

השינוי עליו מדבר פלג נוגע בראש ובראשונה להיקף הנכסים המנוהלים בתעשייה. בתחילת השנה הוערך היקף הנכסים הזה בכ-1-2 טריליון דולר, אך במהלכה הוא קטן באופן עקבי. לשם המחשה, על פי נתוני Eurekahedge שפורסמו בשבוע שעבר בסוכנות הידיעות בלומברג, בחודש נובמבר לבדו איבדה התעשייה הגלובלית של קרנות גידור 64 מיליארד דולר מהיקף הנכסים המנוהל בה.

הקלות הבלתי נסבלת של הקמת קרן גידור

למרות אי הנוחות שמעוררים המספרים העצומים הללו, פלג טוען כי הקיטון בהיקף הנכסים של תעשיית הגידור אינו בהכרח שלילי. לדבריו, בשנות הגאות נמשכו אל התעשייה מנהלים בינוניים רבים, ללא יכולות אמיתיות בניהול גידורים.

המנהלים הללו באו בעקבות הכסף הגדול שמציעה התעשייה (20% דמי הצלחה, בתוספת דמי הניהול על הקרן) והיא הפכה לשוק המוני, שחרג מגבולות הנישה בה היה עד אז. "הקלות הבלתי נסבלת בהקמת קרנות גידור חדשות, שנשענות על אשראי זול, סייעה גם היא", הוא מציין.

הירידות החדות בשווקים בשנה החולפת פגעו ברבים מהמנהלים החדשים והביאו להיעלמותם מהמפה של חלק מהם. "המנהלים הטובים שורדים וימשיכו לשרוד גם בשנה הבאה, בעוד רבים מהבינוניים ייעלמו", אומר פלג. כתוצאה מכך, בסופו של תהליך צפוי מספר קרנות הגידור המנוהלות להצטמצם בעוד בעשרות אחוזים, כשעל פי חלק מההערכות בשוק, לא פחות ממחצית מהתעשייה תימחק בשנה הקרובה.

"מנהלים שלא עמדו בציפיות מהם לא יצליחו לשרוד את השוק", מנתח פלג. "הסביבה העסקית הנוכחית של מחנק אשראי מקשה על מנהלי הקרנות לתפקד".

גורם נוסף שעשוי להעיב, לדבריו, על התעשייה הוא הקשחת כללי הרגולציה המוטלת עליה. עד כה, אחד המאפיינים הבולטים של קרנות הגידור, שנחשב דרך כלל ליתרון, הוא עצם העובדה שפעילותן נחשבת לחסויה במיוחד (מנהלי הקרנות נוהגים להציע את הקרנות למספר מוגבל של משקיעים, על מנת שלא לעמוד בחובת פרסום התשקיף והדיווח). עודף רגולציה עלול להרתיע חלק מהמנהלים והשחקנים בתחום, ולהביא לעזיבתם.

"למרות שזהו לא משבר של קרנות הגידור, יש נטייה להאשים אותן בהידרדרות במצב ועל כן ישנה דרישה להגביר את הפיקוח עליהן, במיוחד בתחום השקיפות", מציין פלג. הדרישה הזו עשויה לסמן קודם כל את סופן של קרנות הגידור הקטנות, שכן יותר רגולציה תחייב כוח אדם נוסף לטיפול בה.

גורם נוסף שעשוי להשפיע על היקף הקרנות בשוק מגיע לדברי פלג מכיוון מפתיע במיוחד - סגירה מרצון של הקרנות על ידי מנהליהן. "הרבה מהכנסות המנהל באות מדמי ההצלחה שהוא זכאי להן מרגע שהוא עובר את ה-High Water Mark (התשואה המינימלית הנדרשת לקבלתם)", הוא מסביר. "בעקבות ההפסדים בשווקים מנהלים רבים נמצאים כעת הרחק מהרף הזה, ולכן לעיתים עדיף להם לסגור את הקרן, במקום לחכות את פרק הזמן הארוך שיידרש להם עד שיוכלו שוב לעבור את הרף, ולחזור לרווחיות".

יורדות פחות מהמניות עולות יותר מהאג"ח

אז אחרי תיאור המצב העגום הזה, מה גורם לכך שיש מי שמאמין שלקרנות הגידור עדיין נכון תפקיד משמעותי בשוק? פלג מנסה להסביר. לדבריו, לקרנות הגידור יש מקום חשוב בתיק נכסים מפוזר בקרב לקוחות מוסדיים (קופות גמל, קרנות פנסיה וכדומה) ולקוחות אמידים (High Net Worth), שכן הן מעניקות למשקיעים ערך מוסף אותו לא ניתן לקבל באפיקי ההשקעה המסורתיים.

כך, למשל, בקרב הגופים המוסדיים המקומיים החשיפה להשקעות אלטרנטיביות (הקטגוריה שבה נכללות גם קרנות הגידור) נמוכה במיוחד כיום, והיא עומדת על כ-3%-5%. פלג מאמין כי על רכיב ההשקעות הזה לגדול, ולהגיע לרף של 10% לפחות מתיק הנכסים.

התפיסה השגויה, לפיה קרנות הגידור צריכות להניב רווחים למשקיעים בהן בכל מצב שוק, פגעה במוניטין של מנהלי הקרנות ברגע שאלו התחילו להפסיד. "חלק מהתפיסה השגויה הזאת נבעה ממצג שווא שיצרה דווקא תעשיית קרנות הגידור בעצמה", מודה פלג. "אך אסור לשכוח שהקרנות הללו לא חיות בריק".

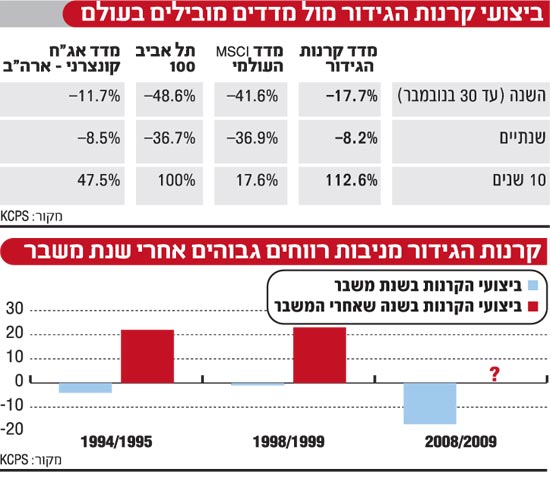

אז מה בכל זאת מציעות הקרנות הללו בשורה התחתונה? לדברי פלג, היתרון הגדול של קרנות הגידור הוא הגנה טובה יותר בפני ירידות מאשר בחשיפה ישירה לשוק המניות, ותשואה גבוהה יותר (בשוק עולה) מזאת שמניבות איגרות החוב (ראו טבלה).

לדבריו, אחד המפתחות ליצירת עושר לאורך זמן הוא ריבית דריבית. שימור ההשקעה בשנה של ירידות חדות, כמו אשתקד, מסייעת לכן להשגת תשואות גבוהות יותר בטווח הארוך, כשהשווקים יתאוששו. בניגוד לקרנות הגידור שהצליחו לעשות זאת, לפחות באופן יחסי, משקיעים שנחשפו ישירות לשוקי המניות איבדו כסף רב בגל הירידות האחרון, ויחד איתו גם את יתרון הריבית דריבית.

"התעשייה תהפוך לבריאה יותר"

השנה הקרובה מזמנת לתעשיית הקרנות מספר אתגרים חשובים, והראשון שבהם הוא אתגר המינוף. מצוקת האשראי של הבנקים ברחבי העולם הביאה לכך שהם הקטינו את היקף האשראי שהם מעניקים לגופים שונים, והקרנות נאלצות להקטין את רמת המינוף שלהן - אמצעי עיקרי עבור חלקן להגדלת התשואות.

"בעיית המינוף אינה רעה כל כך", טוען פלג. "מינוף הוא דבר חיובי בעיקר אם יודעים איך להשתמש בו, אבל הרבה פעמים הוא פשוט מהווה מקור לצרות. מנהל קרנות גידור טוב לא צריך מינוף גבוה על מנת להציג ביצועים טובים".

לדבריו, "מנהל שיודע ליצור אלפא (הערך המוסף של מנהל הקרן) לא צריך הרבה מינוף לשם כך, אז הקטנת המינופים מגבילה הרבה פחות את המנהלים הטובים בתעשייה". בנוסף לכך, פלג גורס כי הבעיה כלל לא נוגעת למנהלים הוותיקים בשוק, שלמרות סביבת האשראי המצומצמת, ממילא לא יתקשו להשיג אשראי על סמך ביצועי העבר שלהם.

האתגר הבא שניצב בפני מנהלי קרנות הגידור הוא הפדיונות הגדולים שנרשמו בתעשייה בחודשים האחרונים. גורמים בשוק כבר העלו חשש, כי גל פדיונות נוסף שצפוי בחודשים הקרובים, עלול להוביל לנפילה נוספת של השווקים הפיננסים.

צריך לזכור כי קרנות הגידור מגדירות מועדי יציאה שנקבעים מראש, כשבשאר הזמן הכסף נותר נעול בתוך הקרן, ולא ניתן לפדות אותו. לפיכך, טוען פלג, "ההשפעה של פדיונות חודש דצמבר כבר מתומחרת בשוק". הוא מסביר כי משקיעים המעוניינים לפדות את כספם מקרן הגידור נדרשים להודיע למנהל הקרן 45-60 יום לפני מועד היציאה. לכן, מי שביקש לפדות את כספי הקרן בסוף הרבעון הקרוב, כבר אמור היה לדווח על כוונתו. "זהו תהליך של ניקוי טבעי בכלל אפיקי ההשקעה", מרגיע פלג, שמזכיר כי שוב כי המשבר הנוכחי אינו משבר של קרנות גידור, אלא משבר אשראי.

"בסוף התהליך כולו, התעשייה תישאר בריאה הרבה יותר", הוא מעריך. "למנהלים הטובים בתעשייה יש את הכלים להתמודד עם השינויים בסביבה העסקית. התעשייה הזו מושכת אליה את המנהלים המוכשרים, שמצידם רוצים ללכת אחרי הכסף הגדול באמת".

"המשבר יוצר הרבה הזדמנויות ובמקום שנפגע הכי חזק - שם מצויות הכי הרבה הזדמנויות", הוא מסכם. "זאת נקודת פתיחה טובה למנהלי הגידור, במיוחד כשאחרי כל משבר יש פחות תחרות מבעבר". מהם האפיקים שבהם טמונות כעת ההזדמנויות הטובות ביותר? פלג מעריך כי מדובר בתחום מרווחי האשראי, תחום המרווחים בעסקאות מיזוגים ורכישות (M&A), אסטרטגיות ה-Distressed debt והגלובל מאקרו (בזכות התנודתיות הגבוהה בשווקים).

roee-b@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.