לקראת הרבעון השלישי אשתקד פרסמו חברות הביטוח הציבוריות שורת אזהרות רווח. היה זה צעד נדיר, שנעשה לפני כן ברבעון השני ב-2006, ושלמרבה הצער הצדיק את עצמו. הרבעון השלישי ב-2007 היה למעשה הרבעון הראשון של חברות הביטוח לאחר שנות הגאות, והוא בישר את תחילת המשבר העולמי, כשעוד קראו לו משבר הסאב-פריים. השנה, דו"חות הרבעון השלישי של חברות הביטוח לא מכילים אזהרת רווח מיוחדת. אין בכך צורך - הם פשוט מהווים מהמילה הראשונה בדו"ח הדירקטוריון ועד הביאור האחרון אזהרת רווח ארוכה במיוחד. ובהסתכלות לעתיד הקרוב, נראה שחברות הביטוח יתקשו להציג רווחים של ממש עוד כמה רבעונים לכל הפחות, כך שכבר עתה ניתן לשער בסבירות גבוהה שגם 2009 תהיה גרועה, וכי התוצאות החלשות של החברות יימשכו אף אל תוך 2010.

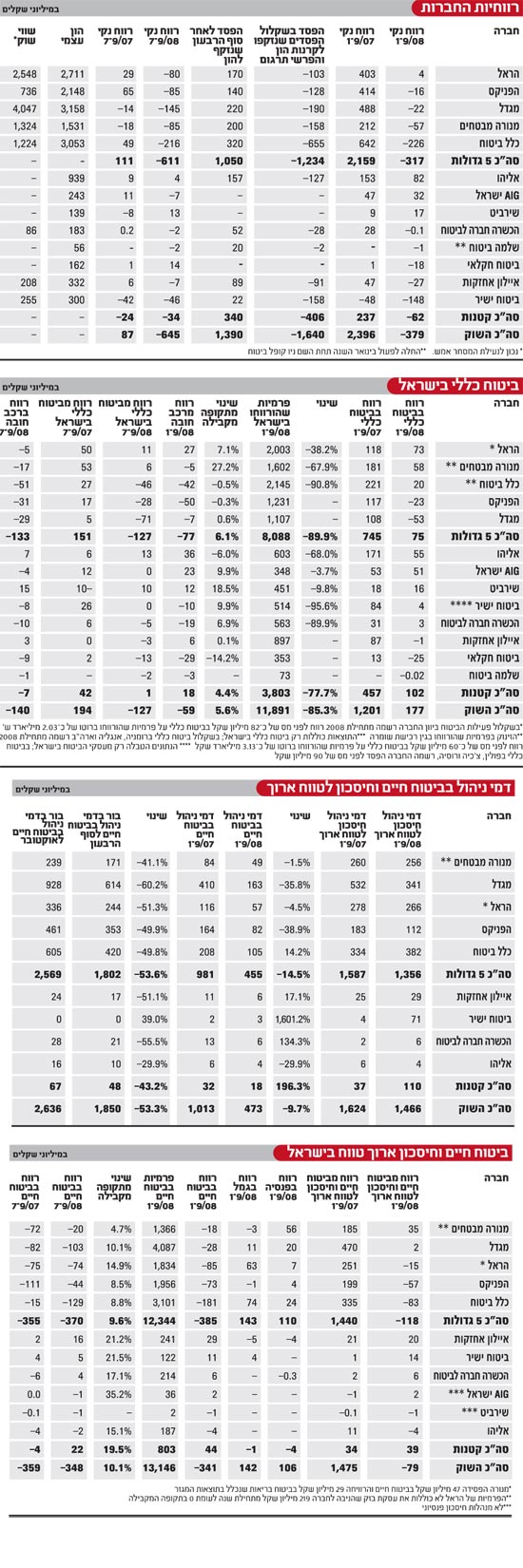

באופן הזה, גם הרבעון השלישי החלש אשתקד, שהגיע לאחר מחצית ראשונה טובה במיוחד, ואשר בו רשמו חברות הביטוח רווח נקי מצרפי של 87 מיליון שקל, מתגמד לעומת הרבעון השלישי הגרוע ב-2008, שהחמיר מחצית ראשונה חלשה ומאותת על העמקת ההרעה ברבעון הרביעי. ברבעון השלישי השנה רשמו חברות הביטוח הפסד מצרפי של 645 מיליון שקל, כשרק אליהו, ביטוח חקלאי ושירביט, שמתמקדות בביטוח כללי ופועלות בשוק ההון בשמרנות רבה, הציגו רווחיות. כך, מתחילת 2008 רשמו חברות הביטוח שפועלות במגוון תחומי הביטוח הכללי וביטוח החיים והחיסכון לטווח ארוך הפסד מצרפי של 379 מיליון שקל, לעומת רווח נקי של מעל ל-2 מיליארד שקל בשלושת הרבעונים הראשונים אשתקד.

אך ההפסד הזה לא מגלה את מלוא חומרת המצב, שכן מתחילת השנה צברו חברות הביטוח הפסדים של יותר מ-1.2 מיליארד שקל בגין הפסדים בשווי הוגן של נכסים זמינים למכירה והפרשי תרגום מט"ח, שנזקפים לפי שעה להון העצמי. בשקלול הפסדים אלו הציגו חברות הביטוח הפסד אלטרנטיבי של מעל ל-1.6 מיליארד שקל מתחילת השנה.

מושקעים עד צוואר

הסיפור של הרבעון, למעשה בכל חברות הביטוח שציינו כי מבחינה ביטוחית העסקים מתנהלים בסדר גמור, הוא הפסדי ההשקעה. הפסדים אלו הסתכמו ביותר מ-4.2 מיליארד שקל בשלושת הרבעונים הראשונים השנה, לעומת הכנסות מהשקעות בסך 12.6 מיליארד שקל בתקופה המקבילה אשתקד, ונבעו ישירות מהמשבר בשוקי ההון בארץ ובעולם. לכך נוספו היחלשות הדולר לאורך מרבית התקופה הנסקרת בדו"חות, ועליית המדד (שכבר שינו כיוון בחודשים האחרונים), שהוסיפו משקולות.

הפסדי ההשקעה השפיעו על הדו"חות מכמה כיוונים: דרך הפסדים בהשקעות הנוסטרו (התיק של חברות הביטוח עצמן) שמשפיעים מיידית על דו"ח הרווח והפסד של החברות, ועל ידי פגיעה בדמי הניהול שגובות החברות מהפעילויות בכספי העמיתים והמבוטחים. דמי ניהול אלה נפגעו בשני מקומות - מהירידה בנכסים בשל התשואות השליליות, כשירידה של 1% בנכסים מובילה לירידה מקבילה ומיידית של דמי הניהול שנגזרים מהצבירה; ומאובדן דמי הניהול המשתנים בפוליסות המשתתפות ברווחים (בפוליסות הביטוח שנמכרו על ידי חברות הביטוח בין השנים 1991 ל-2003, גובות חברות הביטוח גם 15% מהתשואות החיוביות שהן מניבות למבוטחים).

מתחילת השנה רשמו החברות ירידה של כ-10% בדמי הניהול בביטוח חיים וחיסכון לטווח ארוך (כולל את פעילויות הפנסיה והגמל), שהסתכמו בכ-1.47 מיליארד שקל. על פניו, ירידה צנועה ביחס לסך של 1.62 מיליארד שקל בתקופה המקבילה. ואולם, הירידה המתונה הזו נובעת מגידול של כ-383 מיליון שקל בדמי הניהול שגבו החברות בקרנות הפנסיה וקופות הגמל (וגם קרנות ההשתלמות) - כשהעמיתים ממשיכים להפקיד כספים למסלולים אלו מחד, ומצד שני הוצאות המימון בגין רכישות קופות הגמל מהבנקים ממשיכות להעיק על החברות - כשאלו רק מקזזים צניחה של מעל 53% בדמי הניהול שנגבו מביטוח החיים.

בשלושת הרבעונים הראשונים גבו החברות דמי ניהול קבועים בהיקף של 473 מיליון שקל בלבד בביטוח החיים, וזאת לעומת יותר ממיליארד שקל בתקופה המקבילה (ברבעון השלישי ההוא החזירו החברות למבוטחים דמי ניהול משתנים בהיקף של 305 מיליון שקל). מגמה זו תימשך גם ברבעונים הבאים, שכן החברות לא יוכלו לגבות דמי ניהול משתנים עד אשר יסגרו את התשואה הריאלית השלילית שרשמו מתחילת השנה עבור העמיתים. נכון לסוף הרבעון, מדובר מבחינת חברות הביטוח באובדן דמי ניהול בהיקף מצרפי של 1.85 מיליארד שקל, כשבאוקטובר ה'בור' בדמי הניהול המשתנים העמיק ליותר מ-2.6 מיליארד שקל, ובנובמבר התשואות השליליות רק העמיקו. מבחינת החברות, זהו אובדן מנוע רווחיות חשוב מאוד.

בכל זאת גדלים בפרמיות

הצניחה בדמי הניהול, יחד עם גידול בהוצאות ההנהלה והכלליות והתפעול בגמל ובפנסיה לצורך עמידה בדרישות הרגולציה, הובילו להפסד מצרפי לפני מס של 79 מיליון שקל בביטוח חיים וחיסכון לטווח ארוך. זאת, לעומת רווח מצרפי של כ-1.48 מיליארד שקל בתקופה המקבילה.

בעוד שבגמל רשמו החברות גידול של מעל ל-100% ברווח לפני מס, לסך של 142 מיליון שקל (גידול שנובע מרכישת קופות בגינן יש הוצאות מימון ניכרות, כך שהרווח נקנה בכסף מלא), בפנסיה נרשם קיטון של 17% ברווח לפני מס ל-106 מיליון שקל. בביטוח החיים רשמו החברות הפסד של 341 מיליון שקל, לעומת רווח של 1.27 מיליארד שקל בתקופה המקבילה אשתקד.

מנגד, חברות הביטוח רשמו בשלושת הרבעונים הראשונים גידול של כ-10% בפרמיות שהורווחו ברוטו בביטוח חיים, לסך של 13.1 מיליארד שקל, לעומת 11.9 מיליארד שקל אשתקד. גם בשורת הפדיונות בביטוח חיים נרשם שיפור, כששיעור הפדיונות מהעתודה הממוצעת נע אצל חברות הביטוח הגדולות בטווח יפה החל מ-2.1% בכלל ביטוח והפניקס, עבור ב-2.6% במגדל, 2.7% בהראל ועד 4.2% במנורה.

מוחקים ערך

שתי נקודות אור אלו עשויות להיעלם בחודשים הקרובים, לאור תלותן במצב המשק ופגיעותן למיתון, שכן מיתון מוביל להקטנת רכישת ביטוח ולהגדלת משיכות הכספים מהתוכניות הפנסיוניות, על ידי המבוטחים הרבים יותר כיום שזקוקים לכסף זמין.

ההרעה בתוצאות שוקי ההון הובילה לפגיעה ניכרת במנוע רווחיות חדש של חברות הביטוח - תחום השירותים הפיננסיים. במהלך הרבעון השלישי הודיעו החברות הגדולות על מחיקות בהיקף שעולה על 200 מיליון שקל בגין הרכישות של קרנות הנאמנות, ונראה שהן יידרשו למחיקות נוספות גם ברבעון הרביעי ומעבר לכך. על הרקע הזה, הניבו השירותים הפיננסיים של החברות (ללא שקלול תוצאות הגמל בחלק מפעילויות אלו) הפסד של כ-278 מיליון שקל, לעומת רווח של כ-379 מיליון שקל בתקופה המקבילה אשתקד.

אך לא מדובר רק במחיקות בגין קרנות הנאמנות, אלא בהבנה הנגזרת מכך שתחום השירותים הפיננסיים מתפקד כגיוון מקורות הכנסה רק בימי גאות. בימי שפל וקשיים בשוק ההון הוא הופך למשקולת שמגיבה בחדות להרעה בשווקים, יחד עם תחום ביטוח החיים.

"ענף הביטוח במצוקה. מרבית החברות הציגו הפסדים אדירים, ולא השיגו מתחילת השנה כל תשואה על ההון", אמר לנו לאחרונה שלמה אליהו, יו"ר ומייסד חברת אליהו, בהתייחסו למצב הענף. מקור מרכזי לרווחי אליהו, באופן מסורתי וגם מתחילת 2008, הוא תחום הרכב חובה. בשלושת הרבעונים הראשונים הציגה אליהו בתחום זה רווח לפני מס של מעל ל-36 מיליון שקל, בעוד המתחרים הציגו בו בהכללה הפסדים. לשאלתנו, אמר אליהו כי "ברכב חובה כולם מתמחרים בחצי תמחיר, וכולנו נראה פגיעה ברזרבות. בביטוח ובבנקאות נראים חשבונאית בסדר כל עוד גדלים, אך כשמפסיקים לגדול ועוצרים, רואים את הבעיה. הבעיה בתחום תגיע גם אלי", העריך.

"אני גרמתי לרפורמה באבנר, אך לא התכוונתי שיקרה מה שקורה. הפיקוח ניצל זאת ושינה את התמחיר למצבו", טען אליהו, והוסיף ש"תחום הביטוח הכללי רווחי, פרט לתחום הרכב חובה שהוא ללא ביטוח משנה".

וכאן אנו מגיעים לסוגייה שמנקזת שני וקטורים שליליים מבחינת החברות - ענף הביטוח חובה. מצד אחד, מאז סגירת אבנר ופתיחת השוק לתחרות מלאה נוצרה תחרות שמטיבה עם הצרכנים, אך מצד שני היא הפכה תחום רווחי מאוד בעבר מבחינת החברות לתחום בו התעריפים נשחקים תדיר.

כך, ברבעון השלישי הציגו חברות הביטוח הפסד מצרפי של 140 מיליון שקל ברכב חובה לעומת רווח של 28 מיליון שקל ברבעון המקביל. בעקבות זאת, מתחילת השנה הציגו החברות הפסד מצרפי של 59 מיליון שקל ברכב חובה לעומת רווח של 641 מיליון שקל בשלושת הרבעונים הראשונים אשתקד.

בניגוד לתפיסה האינסטינקטיבית בתחום ביטוח הרכב חובה, בדומה ליתר ענפי החבויות, מציגות עתה החברות את הרווחים של פעילותן בתחום לפני שלוש שנים (ובחלק מהחברות, כגון אליהו שנהנית מכך כרגע, גם חמש שנים). כך, התוצאות הגרועות בתחום מתחילת השנה (שנבעו מהרעה בהכנסות מהשקעות, שלא עמדו בדרישות האוצר להגדלה רגולטורית בעתודות של החברות בתחום זה), רק מבשרות על מה שכנראה מחכה בדו"חות החברות לשנים הבאות. ואם בשנות הגאות החברות חתכו ככלל את התעריפים בתחום, והסתמכו על רווחי השקעות שיפצו על תוצאות חיתומיות פגיעות, עתה מתברר עד כמה טמון כאן גם איום מבחינתן.

התוצאות החלשות ברכב חובה, שנבעו מהפגיעה בהכנסות מהשקעות, הצטרפו לפגיעה כוללת בהכנסות מהשקעות בענפים בתחום, כך שהרווח המצרפי של החברות רק בפעילות בישראל צנח בכ-85%, לסך של 177 מיליון שקל בלבד מתחילת השנה. ברבעון השלישי החברות הפסידו מביטוח כללי בישראל 127 מיליון שקל, לעומת רווח של 194 מיליון שקל ברבעון המקביל.

עם זאת, הפרמיות שהורווחו ברוטו בביטוח כללי בישראל צמחו מתחילת השנה בכ-5.6% לסך של 1.19 מיליארד שקל, כשכלל ביטוח, הפניקס ואליהו בולטות בקיטון בפרמיות אלו.

חיפוש אחר ההון

המעבר להפסדים, יחד עם השחיקה בשווי נכסים שנזקפה להון, הובילו ברבעון האחרון לתופעה קשה של גירעון בהון העצמי הנדרש של חברות רבות. בסופו היה לחמש חברות - כלל ביטוח, הראל, איילון, הכשרה ביטוח וביטוח חקלאי - גירעון בהון העצמי הנדרש. לפי שעה, הגירעון בהון העצמי הנדרש (ולא בהון העצמי הרגיל, שאצל כל החברות הוא חיובי) נסגר בכל החברות. אולם, בעיה זו צפויה רק להחריף, כשחברות ביטוח רבות יידרשו לגייס הון ראשוני ומשני בחודשים הקרובים על מנת לעמוד בדרישות היציבות המחמירות של האוצר. זאת, כשכבר כיום הוצאות המימון המצרפיות בענף קפצו מתחילת השנה בכ-60%, לסך של כ-731 מיליון שקל.

כמו כן, כעת רואים בהון העצמי 'הרגיל' את השפעותיהן של האסטרטגיות השונות בהן בחרו החברות בשנים האחרונות. כך למשל מגדל, שהיא סניף מקומי של חברה בינלאומית, חילקה דיבידנדים נאים לאורך השנים ועיבתה את הונה; כלל ביטוח גם היא חילקה דיבידנדים נאים, אך במקביל ביצעה רכישות רבות בחו"ל, שנכון להיום שוחקות את הונה העצמי; והפניקס מנגד ביצעה שורת רכישות בארץ. נראה, אם כן, שהזהירות בשנות הגאות מסייעת לשמור את הראש מעל המים כיום.

לסיום, החברות ככלל יידרשו לגיוס הון בחודשים הקרובים, על אחת כמה וכמה אם תימשך ההרעה שניכרה בשלושת הרבעונים הראשונים השנה והוחמרה לאחר סוף הרבעון השלישי (הדו"חות חשפו הפסד מצרפי נוסף של כ-1.4 מיליארד שקל שייזקף להון העצמי, בעקבות תוצאות אוקטובר ורוב נובמבר)- וזאת על מנת לעבות את הונן שנשחק בשיעור חד על רקע ההפסדים, שעוד מעמיקים וישפיעו לפחות עוד כמה רבעונים.

ולא רק זאת. בעוד המשבר בעולם נמשך, ואיתו התנודתיות בשוקי ההון, מסתמן איום נוסף לחברות הביטוח - המיתון הצפוי במשק. זה יקטין את פעילות החברות בשורת ההכנסות, ועלול לפגוע גם בשימור העסק שכבר קיים ברשותן. מכאן, שיחד עם ההפסדים המצויים בבוידעם של החברות כבר כיום, סביר שהן יציגו ב-2008 כולה תוצאות חלשות במיוחד, כשגם 2009 כבר נראית אבודה. ועם כל חודש שלילי נוסף בשווקים - ייתכן מאוד שאף מעבר לכך. *