כמחצית מהישראלים (47%) מצהירים כי נפגעו עקב המצב הכלכלי - כך עולה מסקר שביצע עבור "גלובס" מכון המחקר "שילוב Millward Brown".

הסקר, שבדק באמצעות מספר שאלות את השינויים בהרגלי הצריכה בקרב הישראלים מאז פרוץ המשבר לחיינו, התמקד בתמורות שחלו בחודשיים האחרונים מאז אוקטובר 2008, וגילה עלייה של 6% בשיעור הפגיעה (מ-41% ל-47%). הפגיעה בצריכה מתבטאת בכמה מישורים - החל בקניות שבוטלו לגמרי (עלייה משמעותית של 8%), דרך צמצום בצריכה של מוצרים ושירותים (עלייה של 7%), וכלה בדחייה או בהקפאה של רכישת מוצרים ושירותים (עלייה של 5%).

למעשה, מניתוח ההתנהגות הצרכנית בכל אחד מהסעיפים אפשר בהחלט לומר שחלה ירידה בצריכה, מה שמצביע כנראה על שילוב בין ההשלכה הפסיכולוגית שיש לחוסר הוודאות לבין ההשלכה המעשית שיש לפיטורי עובדים ולקיצוצים בשכר.

הסקר, שמטרתו לעקוב אחר השפעת המשבר הכלכלי העולמי על הרגלי הצרכן הישראלי, בוצע טלפונית באמצעות מערכת הסקרים הממוחשבת של חברת "שילוב" - CATI, ב-8 בדצמבר. הוא כלל 500 גברים ונשים יהודים דוברי עברית, בני 18 ומעלה, במדגם ארצי, אקראי ומייצג של אוכלוסייה זו, כאשר הטעות הסטטיסטית המרבית היא כ-4.5%.

עלייה של 8% בביטולי קניות

הנתון הבולט ביותר בסקר מצביע על עלייה של 8% מאז אוקטובר במספר הישראלים שהחליטו לבטל קניות שתכננו. אם לפני חודשיים דיווחו רק 14% מהם על ביטול קניות, היום מדובר ביותר מחמישית מהצרכנים - 22%. אם נצרף לאותם צרכנים שביטלו כליל את קניותיהם את אותם 33% נשאלים שכרגע הקפיאו קניות ויושבים על הגדר, נקבל תמונת מצב עגומה שבה יותר ממחצית הישראלים פשוט חוששים להוציא כרגע כסף ואינם רוכשים מזון, ביגוד, מוצרי חשמל ומכוניות. כך, בין אם בצדק - בשל צמצום מעשי בהכנסה - ובין אם בשל חשש מהעתיד, חלה בפועל האטה משמעותית.

נתון זה אף מחזק את המגמה שבולטת בחודשים האחרונים ונסקרה במדור זה בהרחבה לפיה הסוחרים בענפים השונים נאלצים לצאת במבצעים עמוקים ומשמעותיים כדי לגרום לצרכנים לשלוף את הארנק.

ככלל, בענף החשמל חל גידול משמעותי במספר הביטולים (4% כעת לעומת 2% באוקטובר), וכך גם בענף ההלבשה (4% כעת לעומת 2% באוקטובר). נשים ביטלו מעט יותר קניות ביחס לגברים (25% לעומת 18% בהתאמה), בעיקר במוצרי הלבשה וטיפוח (7% לעומת 1% בהתאמה), גברים ביטלו מעט יותר קניות של מוצרי חשמל (5% לעומת 2% בהתאמה). בתחום המזון, אגב, לא נרשם שינוי לגבי ביטול הקניות, והוא עומד היום על 3%, כפי שעמד באוקטובר. עם זאת, ככל שעולה הגיל, כך עולה שיעור ביטולי הקנייה בכלל וביטול קניית מוצרי מזון בפרט.

המגמה העולה מן הסקר היא שבעלי ההכנסה הממוצעת ביטלו פחות קניות, הן לעומת בעלי הכנסות נמוכות והן לעומת בעלי הכנסות גבוהות, כאשר גם כאן נפגעו שכבות חלשות - בעלי הכנסה נמוכה ביטלו פי שניים קניות בכלל. הסעיף הבולט כאן הוא זה של מוצרי הלבשה וטיפוח, שבו מדווחים 7% מבעלי ההכנסות הנמוכות על ביטול קניות, לעומת 1% בלבד מבעלי ההכנסה הממוצעת ו-3% מבעלי ההכנסה הגבוהה מהממוצע. גם בתחום המזון ביטלו 6% מבעלי ההכנסה הנמוכה קניות, לעומת 1% מבעלי ההכנסה הממוצעת ו-2% מבעלי ההכנסה הגבוהה.

הגיל שוב משחק תפקיד, כאשר ישראלים בני יותר מ-50 ביטלו פי 2 קניות בהשוואה לצרכנים צעירים יותר.

עלייה של 7% בצמצום צריכת מוצרים ושירותים

בהשוואה לאוקטובר 08' ניכרת עלייה בצמצום הצריכה, שעיקרה נגרם מהשינויים בסעיף ההלבשה והטיפוח, שם עלה מספר המצמצמים מ-3% ל-6% מאז אוקטובר. "בסעיף זה", אומר ישראל אוליניק, מנכ"ל קבוצת שילוב Millward Brown, בולטים ההבדלים בין בעלי השכלה נמוכה לבין בעלי השכלה תיכונית עם בגרות, על-תיכונית או אקדמאית, כאשר האחרונים צמצמו צריכת מוצרי הלבשה וטיפוח בשיעורים גבוהים יותר. עיקר הפגיעה היא במבוגרים ובמעוטי היכולת, שנפגעו בשיעור כפול מבעלי הכנסה גבוהה". למעשה, מהסקר עולה כי 40% מהנשאלים שגילם מעל 50 צמצמו צריכה באופן כללי.

באופן כללי, המשבר צמצם את הוצאות צריכת המזון, אך חלה ירידה קלה של 2% בהיקף הצמצום לעומת אוקטובר האחרון (12% כעת לעומת 14% באוקטובר). הנתון הבולט הוא שהאוכלוסייה המבוגרת של בני 50 פלוס מצמצמת את ההוצאות על המזון יותר מיתר הנשאלים (16% לעומת 10%). אגב, אוכלוסיה זו צמצמה את ההוצאות על ביגוד והלבשה פחות מיתר הנשאלים, ככל הנראה משום שמלכתחילה היא אינה נוהגת להקצות לסעיף זה חלק גדול מהתקציב שלה.

בסעיף הנופש והפנאי מדווחים 6% מהנשאלים שגילם מעל ל-30 כי צמצמו את הצריכה, בעוד שבקרב הצעירים בני 18-29 דיווחו על כך רק 4%. באופן טבעי, בעלי הכנסה ממוצעת ומטה צמצמו צריכת מוצרי ושירותי נופש ופנאי בשיעורים גבוהים יותר מבעלי הכנסה גבוהה מהממוצע.

עלייה של 5% בביטול או הקפאת קניות

כאמור, חוסר הוודאות הכלכלי מביא לא רק לצמצום של צריכה או לביטול מוחלט של קניות, אלא גם ל"ישיבה על הגדר", שמתבטאת בהחלטה לדחות או להקפיא קניות. אם באוקטובר דיווחו 28% מהנשאלים כי הקפיאו קניות, עתה מגיע שיעורם ל-33%.

המוצרים והשירותים העיקריים שההחלטה בנוגע לרכישתם נדחתה הם מוצרי חשמל, הלבשה וטיפוח והוצאות לבית, והם מעידים על הנטייה הטבעית לצמצם - לפחות באופן זמני - במה שמוגדר כ"מותרות" או צרכים לא חיוניים, כדי להשאיר יותר כסף פנוי למקרה הצורך (למשל, מחשש לפיטורים או קיצוצים בשכר).

זה גם ההסבר לכך שבחלק מהסעיפים בעלי הכנסה ממוצעת הקפיאו פחות את הקניות מאשר בעלי הכנסה גבוה ונמוכה מהממוצע. כך למשל, בסעיף של הוצאות לבית - רק 1% מהם שינה תוכניות, בעוד ש-8% מבעלי ההכנסות הגבוהות והנמוכות הקפיאו קניות.

מגמה דומה אך מתונה יותר מתגלה בסעיף של מוצרי חשמל - 10% מבעלי ההכנסות הנמוכות דחו את הקנייה, וכך גם 9% מבעלי ההכנסות הגבוהות, ואילו בין בעלי ההכנסה הממוצעת דיווחו רק 7% כי הקפיאו קניות.

בני 50 פלוס דחו את הקניות של מוצרי חשמל ומזון בשיעור מעט יותר גבוה מבני 30-49.

אגב, באופן כללי בולטת ההתנהגות הצרכנית המחושבת של הנשים, שדחו את החלטת הקנייה בשיעור גבוה יותר מהגברים (39% ו-28% בהתאמה). בעוד ש-4% מהגברים דחו קניות של מוצרי הלבשה וטיפוח, 11% מהנשים דחו החלטה זו. כצפוי, גם בדחיית קניות שיעור הפגיעה הגבוה ביותר הוא בקרב מבוגרים ובקרב השכבות החלשות, כאשר ככל שהצרכנים מבוגרים יותר, כך הם דוחים יותר קניות בכלל, והוצאות על הבית בפרט. *

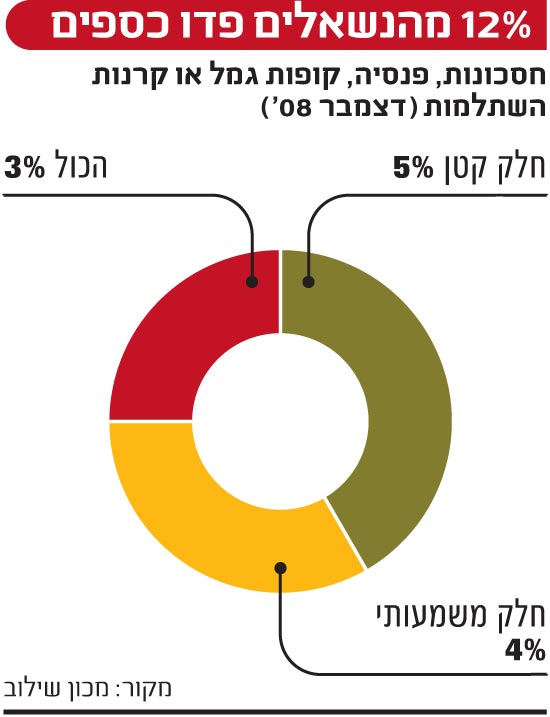

בעלי הכנסה ממוצעת פודים יותר חסכונות

אם לשפוט לפי דיווחי הנשאלים, החודשיים האחרונים לא גרמו להם לפדות בצורה גורפת את כספי החסכונות, הפנסיה וקופות הגמל שלהם. באוקטובר האחרון דיווחו 10% מהנשאלים כי פדו כספים, ואילו בדצמבר עשו זאת 12% - גידול של 2% במספר הפודים. הסיבות לכך מגוונות, החל מההמתנה להחלטה לגבי רשת הביטחון, דרך חוסר הידע של החוסכים היכן כן כדאי לחסוך את הכסף, וכלה בהיענות לקריאה לא להוציא כספים, מתוך הנחה שבטווח הארוך ההפסדים יצטמצמו ואולי יתקזזו. יש להניח שחלק לא מבוטל מהחוסכים פשוט עברו לאפיקים סולידיים יותר בתוך הקופות הקיימות.

בניגוד לסעיפים אחרים שנבדקו בסקר זה - שבהם בלטו בעלי ההכנסה הממוצעת ככאלה ששינו פחות את הרגליהם, כאן שיעורם בקרב הפודים גבוה יותר: 16% מהם דיווחו כי פדו כספי חסכונות, לעומת 10% מבעלי ההכנסות הגבוהות מהממוצע ו-12 מבעלי ההכנסות הנמוכות.

הפער בין הנשים לגברים מעלה את התהייה האם נשים פחדניות יותר, שקולות יותר, זהירות או מעשיות יותר: בעוד ש-14% מהן פדו כספי חסכונות, רק 10% מהגברים נקטו מהלך דומה. עוד בולט כי דווקא בני 50 פלוס פדו פחות כספים מבני 30-49 (10% לעומת 13%), וכי 12% מהצעירים (18-29) פדו גם הם כספי חסכונות.

חשובה לא פחות השאלה כמה כסף פדו הנשאלים מתוך כלל הכספים שהם חוסכים באפיקים השונים: 3% מהם פדו הכול, 4% פדו חלק משמעותי ו-5% פדו רק חלק קטן. בקרב בעלי ההכנסה הממוצעת 8% פדו חלק משמעותי מהכספים, ועוד 3% מהם פדו את כל כספי החסכונות. 5% מבעלי ההכנסות הנמוכות פדו את כל חסכונותיהם ו-4% פדו חלק קטן, ובין בעלי ההכנסה הגבוהה 3% פדו את כל כספי החסכונות, 1% פדו חלק משמעותי ו-6% רק חלק קטן. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.