התחזית עבור שוק המניות האמריקני בשנה הקרובה נראית לא ברורה, כשכלכלנים מתווכחים על אורכו ועומקו של המיתון, ומתי יתאוששו השווקים מהנפילה של 35%, אותה רשמו השנה.

לנוכח המצב הזה, מנהלי השקעות ממליצים על צעדים הגנתיים, וחוזרים על שמותיהן של חברות יציבות במגזרי מוצרי הצריכה ושירותי הבריאות, כחלק מהדרכים הבטוחות להיחשף לשוק המניות. אבל רבים עדיין יושבים על הגדר, עד שההתאוששות תתחיל לקבל צורה.

"לא בוער לי לשים את הכסף שלי בשוק כדי שיעבוד", אומר מארק גרוז, שותף מנהל בחברת ניהול סיכונים והשקעות אלטרנטיביות בסטנפורד. "יש עוד הרבה זמן לעשות את זה ב-2009. יש עדיין יותר מדי אי ודאות, ואף אחד לא אחראי למה שקורה", הוא אומר.

הכשת הנחש של 2008

קשה לדעת איפה להשקיע כשהשוק הדובי מראה רק סימנים ראשוניים של הגעה לתחתית. מאז אמצע אוקטובר המניות פחות או יותר מדשדשות במקומן אחרי כשכמה אנליסטים הכריזו על ה-10 באוקטובר כעל "יום הדין". באותו יום, מדד הדאו-ג'ונס נפל לשפל של 7,773.71 נקודות במהלך המסחר, וקבע את מה שרבים קיוו שיהיה התחתית. ובכל זאת, מדד הבלו-צ'יפ בחן את הרמה הזו שוב קצת יותר מחודש לאחר מכן, ב-20 בנובמבר.

הרבעון הראשון של 2009 יהיה זמן טוב לבחון ולראות אם התנהגות השוק משקפת "את היסודות הכלכליים יותר מאשר את המדיניות הכלכלית", כפי שאומר גרוז, שמתייחס לנטייה של השוק להתעלם לאחרונה מהמידע הכלכלי ומדיווחי הרווחיות של החברות, ולהתמקד במאבק בגבעת הקפיטול על תוכנית חילוץ כלכלית נוספת, ועל הסיוע ליצרניות הרכב.

התאוששות של השוק, אם כן, עשויה לא להתרחש עד שלב מאוחר יותר בשנה הבאה. "ישנם הרבה שוורים שמחכים למחצית השנייה של 2009 בשוק, ואותם צריך לרסן", אומר ארט הוגאן, אסטרטג שווקים ראשי בג'פריס. "אם אכן נחזה בהתאוששות, היא לא תתרחש עד הרבעון הרביעי של השנה, ובתנאים של צמיחה כלכלית".

יש גם דובי השקעות שרואים את משבר האשראי של 2007-2008 ממשיך לרבוץ על שוק המניות גם בשנתיים הקרובות. "יש כל כך הרבה חוב במערכת, יש לחץ מכירות תמידי, והקטנת המינוף במאזנים הולכת להימשך גם בעתיד", אומר הנרי ראדי, מנכ"ל ראדי ניהול נכסים.

כל רווח שיושג על ידי השקעה במניות בשנה הבאה, יהווה התאוששות אחרי השנה הנוכחית בה הדאו ג'ונס בדרכו להציג הפסד של 33% וה-S&P500 עומד לייצר הפסדים של 38%.

ההפסדים מחקו טריליוני דולרים בהשקעות. הירידה בשווי שוק המניות הגלובלי כבר גברה על הירידות בשוק הדובי האחרון של 2000-2002, בהן ה-S&P500 איבד 5.76 טריליון דולר. "נכווינו כל כך הרבה פעמים, האנשים הוכשו על ידי הנחש, זו המהות של שוק דובי", אומר ביל סטון, אסטרטג השקעות ראשי בחברת PNC. "אבל באחד מהימים, אחד מגלי העליות האלה כבר לא יהיה מזויף".

מציאות בתחומי המצרכים והתרופות

הצד החיובי בהלמות הפטישים שהיכו בשוק המניות במהלך השנה החולפת, הוא שהם השפיעו על כל המניות כמעט ללא אפליה, וכך הותירו חלק מהמניות במחירי חסר דרמטיים.

"המחירים זולים. אתה באמת צריך לסלוד ממניות כדי להימנע מהשקעה", אומר סטון. "אם נראה את הזרעים של כל זה מתחילים להופיע במחצית הראשונה של 2009, נהיה אסירי תודה".

סטון עדיין ממליץ על מוצרי צריכה בסיסיים ועל תחום שירותי הבריאות כהחלטות ההשקעה הטובות ביותר. אלו הם סקטורים שיש להם לפחות סיכוי להגדיל את הרווחים, או להציג ירידות מתונות בלבד.

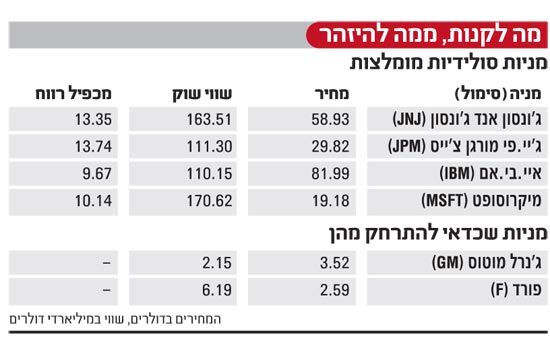

לדבריו, ענקית הפרמצבטיקה ג'ונסון אנד ג'ונסון (JNJ), היא דוגמא להימור סולידי בתחום שירותי הבריאות המומלץ, סקטור שבו הרבה מניות נפלו לשפל של קרוב לשנה.

החברה, שנכללת במדד הדאו-30, ואיבדה 10.6% השנה, הודיעה בנובמבר שהיא תשלם 1.07 מיליארד דולר במזומן על מנת לקנות את ספקית שתלי הסיליקון מנטור קורפ (MNT). העסקה הזאת היא דוגמא באיכות גבוהה ליכולת של חברה לבצע רכישה, בזמן שבו מעט מאוד עסקאות יוצאות לדרך.

אנליסטים ויועצים פיננסים עדיין ממליצים שלא להשקיע בחברות עם חשיפה לצרכן הפרטי, במיוחד בכל הנוגע להוצאה צרכנית שאינה מחויבת המציאות. יצרניות כלי רכב כמו ג'נרל מוטורס (GM) ופורד (F) הן דוגמאות להשקעות עם מינופים גבוהים, מהן צריך להתרחק, ללא קשר לצעדים שינקוט הממשל כדי למנוע מהן להגיע לבית המשפט לפשיטות רגל.

מניית GM צנחה עד כה ביותר מ-80% השנה, והיא נסחרת כעת מעט מעל לרף 4 הדולרים למניה, אחרי שבסוף 2007 היא נסחרה במחיר של 24.89 דולר. פורד איבדה יותר מ-50% משווי השוק שלה, כשהיא יורדת לרמה של 3.20 דולר לאחרונה, מרמה של 6.73 דולר בסוף 2007.

"הסתכלו על הצרכים של האנשים, כמו מזון ודלק, וחלק מהשירותים הרפואיים כמו ציוד ותרופות. דברים שאנשים חייבים, שאינם רגישים לכלכלה, ובכל זאת החברות הללו התרסקו", אומר ראדי.

בשוק היורד אפילו הסקטורים הבטוחים לא מצליחים להתחמק מהפסדים. מניות ה-S&P 500 בתחום המצרכים ירדו ב-20.4% עד ל-12 בדצמבר, בעוד מגזר שירותי הבריאות נפל ב-28.8% במהלך אותה תקופה. למרות הירידה התלולה, הסקטורים הללו בכל זאת ירדו ב-40% פחות מהירידה של מניות הפיננסים למשל (צניחה של 58.8%), שהובילו את הירידות מבין 10 הקטגוריות המגזריות השונות במדד.

ראדי מייעץ למשקיעים לרכוש רק אחת או שתיים מהשחקניות הדומיננטיות בסקטור - את הגדולות ביותר והממוצבות ביותר. "יש להן מאזנים חזקים, ומבחינתן לא משנה אם השווקים הפיננסים יפתחו מחדש או לא", הוא אומר.

בעוד אנשים רבים רואים בנפילת המחירים סימן נוסף של כלכלה נחלשת, העובדה שמחיר הנפט עומד כרגע על כשליש ממחירו ביולי האחרון, אז הוא הגיע קרוב למחיר של 150 דולר לחבית, עשויה להיות גורם מייצב.

"זוהי הקלת מיסים עבור האנשים שצריכים אותה יותר מכל", אומר סטון. נפילת מחיר הנפט והסחורות האחרות צריך להיתרגם לירידה בעלויות ולשיפור המרווחים עבור יצרניות המצרכים שאנשים חייבים לקנות.

ומה עם הפיננסים והטכנולוגיה?

משקיעים שנבהלו ממניות הפיננסים החבולות צריכים לבחור את החברות שישרדו את המשבר. "בסופו של דבר, כשהעסקים יחזרו לעצמם, והמחנק הריאלי יחלוף, עדיין יהיה ג'יי.פי מורגן צ'ייס (JPM)", אומר סטון. "זו לא שאלה של הישרדות. הם הולכים לעבור את זה. למעשה, הם ככל הנראה מבצעים היום עסקאות שיישאו פירות בעתיד".

סקטור הטכנולוגיה גם הוא לא הצליח להחזיק מעמד, בניגוד למה שניבאו חלק מהמומחים, בשל החששות ממה שיעשה המיתון לרכישות טכנולוגיות. הנאסד"ק 100 רשם השנה ירידה של 42.3% השנה.

ועדיין, חברות טכנולוגיה כמו IBM והיולט פקארד (HPQ) שמסייעות לחברות אחרות להיות יעילות יותר, תיפקדו טוב יותר בכל הנוגע לרווחים. היולט פקארד, לדוגמא, הוציאה בסוף נובמבר תחזית חזקה יחסית, כשהיא מציינת את חוזקה הייחודי בתחום השירותים.

סטון מסמפט את חברות הטכנולוגיה האלה, שיש להן מעט חוב, או שאין להן חוב כלל. "אין שאלה לגבי ההצלחה של מיקרוסופט (MSFT) לעמוד במשבר. זה חייב להיות שווה משהו", הוא אומר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.