עצי אשוח חגיגיים קישטו בשבוע שעבר את בתיהם של מיליוני משפחות ברחבי העולם הנוצרי, אך עבור כמה מנתחים טכניים, עצי אשוח מסמלים דווקא את אחת התבניות הקיצוניות והמייאשות ביותר בשוק ההון.

אינני נמנה על אוהדי הניתוח הטכני, אך מניסיוני למדתי שככל שהרזולוציה הצ'ארטיסטית רחבה יותר, כך היא נאמנה יותר להתפתחות הכלכלית ומייצגת הלכי-רוח יציבים יותר של ההמון . מאידך, כשהרזולוציה יורדת לרמה חודשית, שבועית, יומית - עולה התזזיתיות הרגשית ומידת האמון שראוי לייחס למופעים הצ'ארטיסטים, קטנה.

למיטב ידיעתי, הטכנאים הראשונים שהציגו את תבנית "עץ האשוח" בפומבי, היו אלן שו ולואיז יאמאדה - מייסדי המחלקה הטכנית של בית ההשקעות סמית-בארני (כיום חלק מסיטי). המחלקה נסגרה לפני מספר שנים ושו יצא עוד קודם לכן לגמלאות, אך את התובנות שלו עדיין ניתן למצוא בספרות המקצועית.

תבנית "עץ האשוח" - שדמותה כאותו עץ אשוח מוכר - מתחילה את חייה הארוכים בדשדוש רב-שנתי שקט שלפתע נפרץ ומוביל לתנועה פארבולית מעלה. בשלב מסוים האופוריה מגיעה לרוויה והמחיר צונח בדרמטיות כל הדרך חזרה, עד לרמות טווח הדשדוש הקודם ולעיתים מטה ממנו. לאחר אירועים תנודתיים אלה השקט חוזר למערכת, בדמות דשדוש שנמשך עוד שנים רבות.

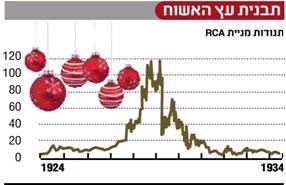

שו ויאמאדה מצאו מופעים רבים של "עצי אשוח" לאחר התנפצות בועת ההיי-טק (2001-2002), בחברות כמו סיסקו (CSCO), נורטל (NT) אינטל (INTC), מוטורולה (MOT) ועוד. המופעים הללו הזכירו באופן מצמרר את אותם "עצי אשוח" שהופיעו לאחר "השפל הגדול", בחברות כמו תאגיד הרדיו של אמריקה (RCA):

כפי שמעיד הגרף של RCA למעלה, לאחר עלייה פארבולית בשנים 1927-1929 והשמדת ערך בשנים 1929-1932, הגיעה תקופה של דשדוש שקט שנמשכה כמעט שני עשורים (וגם אם במהלכה הגיעו עליות של 100% ויותר, הן לא חרגו מטווח הדשדוש הרב-שנתי). "עצי האשוח" בחברות ההיי-טק מציגים כאמור תמונה דומה מאז השפל שהושג בשנת 2002. במקרים רבים מדובר בדשדוש תנודתי חסר תוחלת שצפוי, אם מקבלים את ההנחות של שו ויאמאדה, להימשך עוד שנים רבות (היו ועוד יהיו כמובן מקרים יוצאי דופן).

מדוע נדרש זמן ממושך כל כך עד להתחדשות הצמיחה לאחר אותם "עצי האשוח"? אחת מהנחות היסוד החשובות שחשף אלן שו היא כי קיים בדר"כ קשר יחסי בין התנודות בשוק:

"The bigger the base, the higher in space; the bigger the top, the bigger the drop; the bigger the drop, the longer the need for repair"

כאשר מנופי-ההרס והבולדוזורים מגיעים לביקור הרסני באתר, הבנאים, החשמלאים והנגרים זקוקים לזמן ארוך יותר לבנות מחדש את הבית. יש להחזיר חובות, לצמצם מינופים, להבריא ולייעל חברות, להפחית עודפי ייצור, למכור עודפי מלאי. התהליכים האלה אינם קצרים. לוקח שנים להחזיר את משוואת ההיצע והביקוש לרמה נסבלת, לבנות את האמון שאבד ולחדש את המוכנות ליטול סיכונים.

כעת, נסו לבחון לאורם של "עצי-אשוח" אלה את הצניחות הדרמטיות במגזרים הסחורות, הנדל"ן ובמניות החברות הקשורות. בכולם מופיעה אותה תבנית מאיימת.

מה צופן אם כך העתיד במגזרים אלה - האם חזרה לצמיחה תוך שנה שנתיים כפי שצופים הטייקונים, או שמא תקופה בת עשור לפחות של תיקון נזקים?

עודד קרייזל מנהל את Israel Value Funds, הזרוע הניהולית של שותפויות השקעה פרטיות וכותב באתר Buysidemetrics.com

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.