רונן מנחם מנהל מחלקת השקעות ואסטרטגיה בבנק המזרחי

בניגוד להלך הרוח הכללי, לפיו המשק ניצב מול תקופה דיפלציונית, אני טוען שלא מן הנמנע שמדד המחירים יעלה בחודשים הבאים. בטור זה אנסה להסביר באילו תנאים.

אפתח בהבהרה: אני סבור שנתוני הלשכה המרכזית לסטטיסטיקה מייצגים באופן מהימן את סביבת המחירים במשק וטור זה מסתמך על הנתונים שהלשכה מוסרת כלשונם.

בנק ישראל, בדומה לאחיו בעולם, מפחית את הריבית כדי להקל על התמודדות המשק עם ההאטה המחריפה. הורדת ריבית מעודדת אינפלציה ולכן במציאות שבה האינפלציה גואה, קשה לנקוט במדיניות כזו. לכן, הירידה המהירה בקצב האינפלציה בחודשים הנוכחיים - מקצב שנתי בשיעור 5.5% באוקטובר ל-3.8% בדצמבר, תומכת במדיניות הורדת הריבית שבה נוקט הבנק.

כאן המקום לציין, שבמדינות רבות הייתה בתקופה הנוכחית ירידה מהירה יותר בקצב האינפלציה מבישראל. בגוש האירו, לדוגמא, ירד הקצב השנתי של האינפלציה ב-2008 ל-1.6% ואילו בארה"ב, כך התבשרנו ביום שישי, ירד הקצב ל-0.1% בלבד.

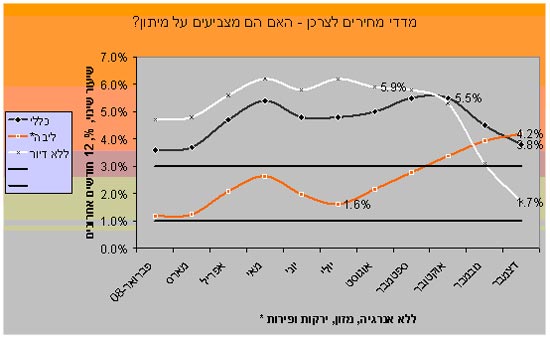

מדוע יורדת האינפלציה כה מהר ומה עלול לגרום לה לשוב ולעלות? כדי להסביר זאת, נתבונן בתרשים הבא, שבו מתואר קצב האינפלציה ב-12 החודשים האחרונים לפי מספר הגדרות, הנבדלות ביניהן ביכולת של הריבית במשק להשפיע על המוצרים הכלולים בכל אחת מהן.

- הקו השחור מתאר את האינפלציה הכללית.

- הקו הכתום מתאר את האינפלציה הבסיסית, המכונה פעמים רבות, אינפלציית הליבה. לפי הגדרה זו, לא כוללים בחישוב מדד המחירים לצרכן מספר סוגי מוצרים: מוצרי אנרגיה, מוצרי מזון, פירות וירקות. הסיבה לאי הכללתם: מחיר מוצרי האנרגיה והמזון מושפע רבות ממחיר חומרי הגלם שדרושים לייצורם.

במקרה של מוצרי האנרגיה, מדובר בנפט הגולמי. אצל מוצרי המזון מדובר בחומרי גלם חקלאיים. מאחר והעלות של חומרי גלם נקבעת בדרך כלל בעולם, יש לה השפעה רבה על מחיר המוצר הסופי, הנרכש ונצרך בארץ.

מחיר הירקות והפירות תלוי בעונות השנה ובמזג האוויר ולכן הוא תנודתי מאוד. לאחר הוצאת מוצרים אלה - האנרגיה, המזון, הירקות והפירות, מחישוב המדד, נשארים מוצרים שהמחיר שלהם נקבע בארץ, לפי כוחות ביקוש והיצע, ללא תלות ישירה במחירים שנקבעים בחו"ל, או במזג האוויר. על מוצרים כאלה קל יותר לריבית המוניטארית להשפיע.

- הקו הלבן מתאר את האינפלציה ללא סעיף הדיור, שמהווה חמישית מהמדד הכללי. סעיף זה תלוי מאוד בשער החליפין של השקל מול הדולר, כשבדרך כלל פיחות בשער השקל מול הדולר גורם למחיר הדיור לעלות ולהיפך. כמובן, שמחיר הדיור תלוי גם בגורמים מקומיים, כגון ביקוש והיצע. מאחר ושער החליפין של השקל מול הדולר לא מנותק ממה שקורה לשער החליפין בין הדולר לאירו, הרי גם כאן יכולת ההשפעה של המדיניות המוניטארית על סעיף זה - מחיר הדיור - מוגבלת.

עיון במדד מגלה מדוע יורדת האינפלציה בישראל בחודשים האחרונים.

ובכן, ירידה תלולה במחיר האנרגיה וירידה (פחותה יותר) במחיר המזון בחודשים האחרונים גרמו לאינפלציה הכללית לרדת. ירידה זו התחוללה משום שבעולם ירד מחיר חומר הגלם הנחוץ לייצור מוצרים אלה בתלילות. לראיה, אם מוצאים מוצרים אלה מחישוב המדד, קצב האינפלציה גדל, כפי שניתן להתרשם מהקו הכתום.

גורמים שיחזירו את האינפלציה הם מחירי האנרגיה והמזון שישובו לעלות.

הפיחות בשער השקל לעומת הדולר נמשך ואף מתגבר. כפי שניתן לראות בתרשים, הפיחות בשער השקל לעומת הדולר האיץ מאוד את קצב האינפלציה. הקו הלבן מראה, שאלמלא העלייה המהירה במחיר הדיור (שעקב אופן חישובו הושפע מהפיחות המהיר בשער השקל לעומת הדולר), היה קצב האינפלציה נמוך מאוד (1.7% בלבד).

למרות זאת, האינפלציה הכוללת ירדה, בגלל הירידה שחלה במקביל במחיר האנרגיה והמזון. אם הפיחות בשער השקל יימשך, ובמקביל תחול עלייה במחיר האנרגיה והמזון, תחול עלייה מהירה גם בקצב האינפלציה.

האם תרחיש זה אפשרי? בהחלט כן. מחיר התשומות בחו"ל ירד בתלילות בחודשים האחרונים, כך שתיתכן בו תפנית כלפי מעלה. במקביל לא מן הנמנע שהשקל יפוחת עוד מול הדולר, אם בשל אפשרות שהמיתון בארה"ב יסתיים לפני שיסתיים המיתון בישראל (הוא גם החל קודם), ואם בשל אפשרות שהתחזקות הדולר בעולם תימשך.

שילוב כזה יגרום למדד המחירים לצרכן לעלות שנית. אולי לא בהכרח מדובר בתרחיש הסביר ביותר, אך כדאי בהחלט לקחת אותו בחשבון.

לכן, אל תמהרו להספיד את האינפלציה בארץ.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.