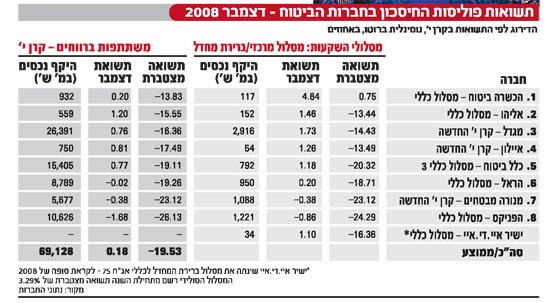

אובדן של כחמישית מהחיסכון הפנסיוני, 19.5%, מהחיסכון ליום הפרישה מעבודה - זו השורה התחתונה של ביצועי ביטוחי המנהלים בשנת 2008. המשבר העולמי ששטף את שוקי העולם בשנה החולפת והוביל גם למשבר בבורסה המקומית, הביא לכך שבשקלול השפעת המדד ודמי הניהול, איבד החיסכון הפנסיוני של הציבור הרחב באמצעות קרן י' - הפוליסות המשתתפות של חברות הביטוח - כ-23.5%. כלומר, כמעט שקל אחד מתוך ארבעה שקלים הלך לאיבוד.

עיקר הנזק, שבא לידי ביטוי בכל חברות הביטוח - כולן, ללא יוצא מהכלל, רשמו השנה תשואה שלילית דו ספרתית - נגרם במחצית השנייה של 2008, במהלכה רשמו החברות תשואה שלילית ממוצעת של כ-17%. ברבעון הרביעי לבדו הסתכמה התשואה הממוצעת של החברות ב-10.7%-

מהבחינה הזו, התשואה החיובית בדצמבר החולף, שעמדה על כ-0.2% בממוצע ושברה רצף של שישה חודשי תשואה שלילית (בסך הכל, ב-8 חודשים בשנה החולפת הייתה התשואה שלילית), מהווה רגע קטנטן של נחת מבחינת מנהלי ההשקעות, להם לא נותר אלא לקוות ש-2009 לא תדמה לשנה שקדמה לה.

ובכל זאת, גם בסיכום של שנת 2008 ניתן למצוא מספר מנצחים, ובראשם חברות מגדל והכשרה ביטוח. גם מפסידים בולטים ניתן למצוא, כשכאן בולטת במיוחד לרעה חברת הפניקס.

חברת הביטוח מגדל, שאת השקעותיה מנהלת ענת לוין, מובילה את דירוג התשואות של חברות הביטוח הגדולות, שאוחזות יחדיו בנתח שוק של כ-97%. החברה מסיימת את 2008 עם תשואת ברוטו מצטברת נומינלית של 16.36%-. התשואה הריאלית נטו שלה עומדת ב-2008 על 20.45%-.

החברה השנייה בדירוג התשואות של החברות הגדולות היא כלל ביטוח, שהשקעותיה מנוהלות על ידי רועי יקיר, שמציגה תשואה שנתית נומינלית של 19.11%- ברוטו. בחישוב ריאלי נטו איבדה החברה 23.06%. אחריה ניצבת הראל, שאת השקעותיה מנהל אמיר הסל, שהציגה בשנה החולפת תשואה נומינלית מצטברת של 19.26%- ברוטו (התשואה הריאלית נטו עומדת על 23.19%-).

בתחתית דירוג התשואות ניצבות מנורה-מבטחים והפניקס. שתי החברות הבודדות שהציגו תשואה שלילת מצטברת של יותר מ-20%. מנורה-מבטחים, שגם ב-2007 סיימה במקום הלפני אחרון בענף (כולל החברות הקטנות. מבין החברות הגדולות היא הייתה האחרונה) סיימה את 2008 עם תשואה נומינלית ברוטו של 23.12%-. בחישוב ריאלי נטו איבדה החברה, שאת השקעותיה מנהל יוני טל, 26.88%.

החברה היחידה שהציגה תוצאות גרועות אף יותר היא הפניקס, שאת השקעותיה מנהל איתן לוי. הפניקס רשמה בשנה החולפת תשואה נומינלית ברוטו של 26.13%-, כשהתשואה הריאלית נטו שלה - כלומר, הסכום הממשי שרואה החוסך בסופו של דבר בחשבון שלו - הסתכמה ב-29.75%-. עם קשר או בלי, אתמול הודיעה החברה כי תשנה את שיטת ניהול ההשקעות שלה לשיטת מעקב אחר מדדי השוק - כלומר תהפוך לחברת תעודות סל שמנסה לשמור אצלה את המרווח העודף בדמי הניהול.

הפניקס נפגעה מהמשבר יותר משאר החברות הן על רקע השקעותיה בחו"ל, כולל במכשירים המובנים שהתחילו את כל המשבר (CDO), והן על רקע הפסדים, שעל פי הערכות בשוק נגרמו לה מעסקאות אשראי, שביצעה בעבר.

התשואה הטובה בענף להכשרה ביטוח

החברות הקטנות, הכשרה ביטוח, אליהו ואיילון, הציגו תוצאות סבירות יחסית ב-2008. הכשרה ביטוח, שאת השקעותיה מנהל יוסי אפרתי, הובילה בשנה החולפת את דירוגי התשואות של חברות הביטוח בכלל הענף, כשסיימה את 2008 עם תשואה שנתית של 13.83%-.

אחריה בדירוג כלל הענף ניצבת חברת אליהו שהציגה תשואה נומינלית ברוטו מצטברת של 15.55%-, ואחריה איילון שאיבדה 17.49%-. את מחלקת ההשקעות באליהו מנהל אסף שהם, ומנהל ההשקעות של איילון הוא תמיר חרמץ.

במסלולי ההשקעות המרכזיים, שמהווים את מסלול ברירת המחדל בפוליסות החיסכון שנמכרות בחברות הביטוח מאז 2004, ורק אליהן אפשר להצטרף כיום (קרן י' סגורה למצטרפים חדשים) - רשמו כל החברות, להוציא הכשרה, תשואה שנתית שלילית.

גם בפוליסות החדשות, בדומה למצב בקרן י', בולטות לחיוב אליהו, איילון ומגדל. מנגד, סוגרות מנורה מבטחים והפניקס את הטבלה גם במסלולי ברירת המחדל בפוליסות החדשות.

בקרן ט' רשמו חברות הביטוח תשואה שנתית ממוצעת של 13.81%- כשהכשרה ביטוח ומגדל הובילו את הדירוג מקרב החברות. את הרשימה שם סוגרות כלל ביטוח ומנורה-מבטחים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.