מהרגע שהחוק איפשר את השקתן, הקרנות הכספיות הפכו ללהיט ולמגייסות הגדולות ביותר בענף. נכון להיום, הקרנות הכספיות השקליות מנהלות 34.5 מיליארד שקל, כשליש מהיקף הנכסים המנוהלים בתעשיית הקרנות. הישג מרשים.

את היקף הנכסים הזה השיגו הקרנות הכספיות על חשבון קרנות נאמנות סולידיות אחרות ועל חשבון הפיקדונות בבנקים. המשקיעים לא רצו את הסיכון - גם המופחת - שבקרנות נאמנות אחרות, ותמורת הסולידיות היו מוכנים להסתפק בתשואה נמוכה יותר. מצד שני, התשואה אמורה הייתה להיות מעט גבוהה יותר מזו שמציע הפק"מ הישן והטוב.

אולם מבדיקת "גלובס" עולה שבניגוד לשני האפיקים האחרים, הקרנות הכספיות מניבות תשואה אפסית עד שלילית בתנאי השוק הנוכחיים. ואם הריבית במשק תמשיך לרדת, המדדים יחזרו לעלות ודמי הניהול בקרנות לא יאופסו בחזרה - התשואה הריאלית עלולה להיות שלילית גם בהמשך השנה. למזלם של מנהלי הקרנות הכספיות, עד עכשיו היועצים והמשקיעים לא עלו על זה.

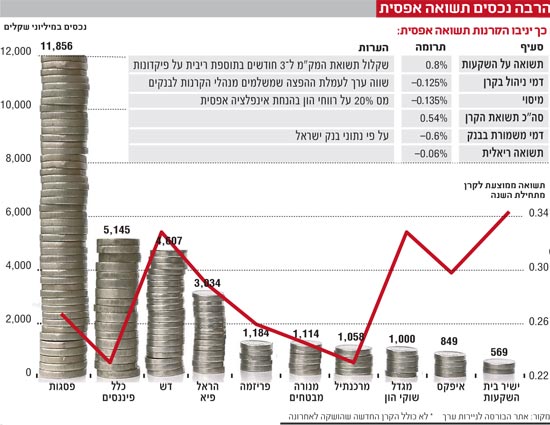

איך זה קורה? הקרנות הכספיות משקיעות בניירות ערך עם מח"מ קצר של עד שלושה חודשים. בדרך כלל תמהיל ההשקעות שלהן כולל מק"מים, וניירות ערך מסחריים ופיקדונות בבנקים, עליהם מקבלות הקרנות תשואה מעט גבוהה יותר משאר הלקוחות בגלל הסכום הגבוה.

על השקעותיהן במק"מ ובפיקדונות הבנקאיים, כולל תוספת ריבית בגלל ההיקף הגבוה של הפיקדונות, מקבלות הקרנות תשואה של 0.8%. ממנה צריך לנכות דמי ניהול של 0.125%, 0.135% מס רווחי הון (בהנחת אינפלציה אפס), ודמי משמורת בבנק של 0.6%. כך תתכווץ תשואת הקרן ל-0.06%-.

היועצים לא רוצים ני"ע מסחריים

את ההבדל בתשואה היו אמורים לייצר ניירות הערך המסחריים (נע"מ Commercial Papers), מכשיר השקעה קצר מועד מניב ריבית. את הנע"מ מנפיקות חברות ולכן הם יותר מסוכנים מאפיקי ההשקעה האחרים של הקרנות הכספיות (אם כי לא מסוכנים משמעותית) - ומניבים יותר תשואה.

אולם בגלל נטיית השוק - משקיעים ויועצי השקעות - להימנע מסיכון בכל מקרה ובכל מחיר, למנהלי ההשקעות לא הייתה ברירה, והם נטשו את הנע"מ לחלוטין.

אחד השחקנים אמר ל"גלובס" במפורש, שהיועצים הציבו למנהלי הקרנות אולטימטום: או נע"מ או לקוחות, כי על קרן שמושקעת בנע"מ הם לא ימליצו ללקוחות. האבסורד היה גדול במיוחד כאשר יועצים באחד הבנקים סירבו לשווק קרנות שישקיעו בנע"מ של אותו בנק.

כך איבדו מנהלי הקרנות הכספיות אחד מהכלים הספורים העומדים לרשותםה, ואת הכלי היחיד שיכול לאפשר להם לייצר יתרון יחסי לעומת הפיקדונות.

אולם זה לא השינוי היחיד בשוק הקרנות הכספיות. כשהושקו הקרנות לראשונה אחת האטרקציות הייתה שהן לא גובות דמי ניהול כלל. במהלך ששת החודשים האחרונים החלו הקרנות לגבות דמי ניהול נמוכים יחסית של עד 0.125%.

זהו מהלך הגיוני, בהתחשב בעובדה שמההשקה ועד אז מנהלי הקרנות הפסידו על המוצר. אולם למהלך שתי השלכות משמעותיות: ראשית, דמי הניהול נגרעים מהתשואה הנמוכה ממילא. ושנית, אפשר לצפות שתמורת דמי הניהול האלה מנהלי הקרנות ייצרו ערך למשקיעים, יותר מהמק"מ והפק"מ, וזה לא קורה.

כך נוצר המצב האבסורדי שבו שוק הקרנות הכספיות מושקע במק"מים ובפיקדונות בבנקים בלבד, ללא הנע"מים שעשויים היו להניב תשואה עודפת, ומניב תשואה אפסית במקרה הטוב.

ההנפקה של כי"ל כמשל

סממנים ראשונים של התפכחות כבר נראים בשטח, ואולי זו הסיבה לירידה של כ-80 מיליון שקל בנכסי הקרנות הכספיות ב-20 הימים הראשונים של פברואר.

מנהלי ההשקעות מצידם מנסים לחזור לשוק הנע"מ בניסיון להחיותו מחדש. "ניירות הערך המסחריים חוזרים להיות IN", אומר בכיר בתעשייה. לראיה הוא מצביע על ההנפקה של כי"ל שבוצעה לפני כשבועיים, לראשונה מזה תקופה ארוכה, וזכתה לביקושים גבוהים מצד המוסדיים, כולל הקרנות הכספיות.

"בקרנות הכספיות טענו בעבר שהיועצים מפחדים מנע"מ, בתירוץ שהם אג"ח קונצרניות לכל דבר. זה היה מהלך שיווקי שנעשה ללא חשיבה. היום הם (מנהלי ההשקעות - ר"ב) בפאניקה", אומר אותו גורם. "הם מבינים שהם איבדו את היתרון שלהם על הפיקדונות, וכעת הם מנסים לתקן את טעותם".

אחד המנהלים הבכירים בתעשייה דווקא לא רואה את השינוי קרוב, והוא מפנה אצבע מאשימה ליועצים: "היועצים הם אלו שהכתיבו להעיף את כל הנע"מ מהקרנות, ולא משנה איזה נע"מ, אפילו אם הם היו של הבנק שלהם עצמם. בגלל שהיו אצלי נע"מ של כי"ל ולאומי היועצים לא קנו את הקרנות שלי", הוא מספר. "הם חשבו שזה לא אותו דבר כמו לשים את הכסף בפיקדון בבנק לאומי.

"אני לא מרגיש שהלך הרוח השתנה, ולכן אני לא אלך להסתער על נע"מ בתקופה הנוכחית", הוא אומר, אך מוסיף שבעתיד לא יפסול הצעות של גופים שהוא יידע במפורש שאין להם בעיה להחזיר כסף. "הכול תלוי במה שישדרו היועצים. בגלל שאנחנו חיים בתקופה שהיא סופר-הגנתית במתן אשראי, יש הקפדה יתרה. לפעמים אנשים מוכנים לשים את הכסף במקום של 0%, העיקר לא להפסיד. אנחנו עדיין שם".

"מוצר נזיל ואמין במיוחד"

למרות זאת, ההנפקה המחודשת של כי"ל עשויה להפיח רוח חיים בשוק הנע"מ, שכיום מתגלגלים בו נע"מ של כ-7-8 גופים, שהונפקו בעבר. נכון לאמצע 2008 השוק מוערך בכמיליארד שקל.

"נע"מ הוא התחייבות של תאגיד לשלם למחזיק סכום כסף במועד שאינו מאוחר משנה, ומתחדש על בסיס פרוגרמה מתגלגלת לתקופות של עד חמש שנים", מסביר מנחם ובר, מנכ"ל LCRP, המתמחה בנגזרות בתחום האשראי ובשוק הנע"מ המקומי.

לדבריו, שוק הנע"מ המקומי נפגע קשות מהעלייה בשנאת הסיכון כלפי כל סוגי ניירות הערך בעולם, אך אין להסיק מכך שהשוק המקומי דומה לאמריקני.

"בארה"ב הנע"מ נועדו לממן פעילות של חברות דרך חברות ייעודיות, שבמסגרתן החברות מימנו התחייבויות ארוכות טווח בני"ע קצרי טווח", אומר ובר. ואילו הנע"מ הישראליים נועדו לממן הון חוזר של חברה. הם משמשים חברות כאמצעי למימון פעילות שוטפת, עד לקבלת תקבולים ממכירת מוצריהן או שירותיהן.

זו הסיבה לכך שנע"מ בישראל נחשבים למכשיר השקעה ברמת סיכון נמוכה במיוחד, טוען ובר. סיבה נוספת היא הרגולציה העקיפה, דרך פיקוח רשות ני"ע על הקרנות הכספיות: לקרנות מותר לסחור בנע"מ בדירוג A1 (מעלות) או P1 (מידרוג) - הדירוג הגבוה ביותר. כמו כן, המשקיעים יוכלים לבקש פדיון מוקדם על הנע"מ, אותו יקבלו בתוך 7 ימי עסקים.

יעילות התנאי השני, אומר ובר, הוכחה במהלך המשבר האחרון. "בעקבות החדשות מארה"ב, התקבלו הודעות פדיון רבות בארץ והניירות נפרעו במלואם. הנע"מ הוכחו כמכשיר השקעה אסטרטגי, נזיל ואמין במיוחד".

ובר מעריך שביצוע עסקאות ריפו בנע"מ (עסקאות בהן המשקיע מוכר את ניה"ע לצד שני עם הבטחה לרכישה חוזרת כעבור תקופה קצרה שסוכמה מראש) יגביר את הנזילות.

למרות כל ההגנות שהזכרנו, בנע"מ טמון סיכון קונצרני להיעדר יכולת פירעון. המנפיקים בארץ מצטיידים בהתחייבות למתן אשראי (Liquidity Backup) מבנק מלווה למקרה של כשל שוק. אולם פשיטת רגל פתאומית לא נחשב כשל שוק, אלא כשל אשראי, ולכן ההתחייבות של הבנק לא מסייעת למשקיעים. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.