פרת מזומנים (Cash Cow) - כינוי למוצר או שירות של פירמה המייצר לה הכנסות יציבות ורווחיות גבוהה לאורך זמן.

2008 הייתה שנה קשה למערכת הבנקאות: הרווח הנקי המצרפי ירד ב-96% ויעמוד על מאות מיליוני שקלים בודדים. התשואה על ההון תהיה כ-1%. אבל גם כעת חונות להן בתוך הבנקים פרות מזומנים דשנות ושמנות - חברות כרטיסי האשראי שרק ממשיכות להגדיל את הכנסותיהן, להרוויח ולהרוויח.

שוק כרטיסי האשראי צמח גם ב-2008 בקצב דו ספרתי. ובעוד הישראלי ממשיך לגהץ במרץ את כרטיסי הפלסטיק שלו (5 מיליון כרטיסים פעילים), חברות כרטיסי האשראי - כאל בניהולו של בועז צ'צ'יק, ישראכרט בניהולו של דב קוטלר ולאומי קארד בניהולו של דני כהן - מסכמות עוד שנה של רווחי שיא. שני המנהלים האחרונים, אגב, נכנסו לתפקידם בחודשים האחרונים, כך ש-2008 רשומה על שם קודמיהם - חיים קרופסקי מישראכרט ואריה היילוייל ז"ל, מלאומי קארד.

אז מהי עלות השכר של עובדי ישראכרט, איך קפצה בן לילה כמות הכרטיסים הפעילים בכאל, באיזה תחום מובילה לאומי קארד, וכמה תורמות לרווחי כאל ההכנסות ממה שמכנים שם בשם המכובס "מסחר אלקטרוני"? לפניכם סיכום שוק כרטיסי האשראי לשנת 2008.

כאל הכי רווחית

אין ויכוח שישראכרט היא חברת כרטיסי האשראי הגדולה ביותר. בלאומי קארד אוהבים להגיד שהם במקום השני, והם צודקים אם בוחנים זאת לפי הפרמטר של כמות הכרטיסים. אבל החברה רווחית ביותר זו השנה השנייה ברציפות, היא כאל.

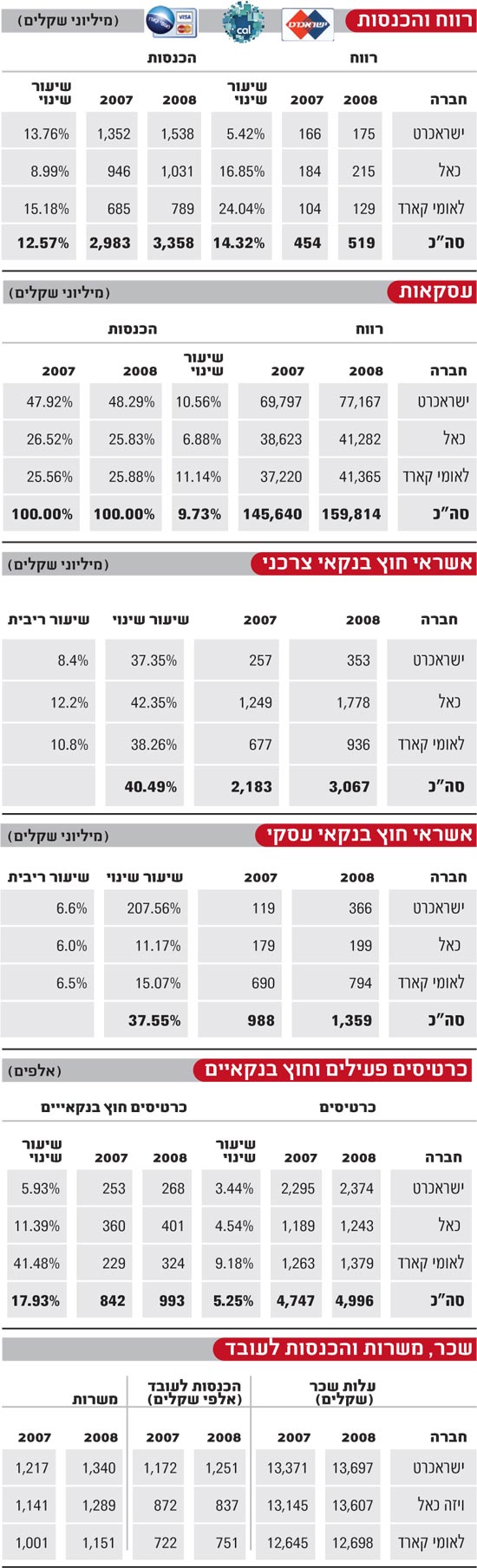

תחת ניהולו של צ'צ'יק סיימה כאל את 2008 עם רווח מפעולות רגילות של 215 מיליון שקל - קפיצה של 17% בהשוואה לשנת 2007. רווחי ישראכרט עמדו על 175 מיליון שקל, עלייה מינורית של 5.4%, ולאומי קארד הציגה את הצמיחה הגבוהה ביותר ברווח, עלייה של 24% ל-129 מיליון שקל.

הרווח הנקי של חברות כרטיסי האשראי ב-2008 היה הגבוה בכל הזמנים והסתכם ב-519 מיליון שקל, בהשוואה ל-454 מיליון שקל בשנה הקודמת, עלייה של 14%. הרווח הזה אינו כולל רווח חד פעמי בסך 138 מיליון שקל ממכירת גמא ומימוש מניות מאסטרקארד וויזה.

ההכנסות המצרפיות של החברות צמחו ב-12.6% והגיעו ב-2008 לכ-3.36 מיליארד שקל. הכנסות ישראכרט עמדו על 1.54 מיליארד שקל בהשוואה ל-1.35 מיליארד שקל ב-2007, הכנסות כאל עמדו על 1.03 מיליארד שקל בהשוואה ל-946 מיליון שקל אשתקד, ואילו לאומי קארד עם הכנסות של 789 מיליון שקל - עלייה של 15% - ממשיכה לצמוח בקצב המהיר ביותר.

ישראכרט נחלבת

איך קורה שהכנסות ישראכרט גבוהות ב-500 מיליון שקל מאלו של כאל, אבל כאל רווחית יותר ב-40 מיליון שקל? לא מדובר בבעיית יעילות. להיפך, ישראכרט כפי שמיד נראה, יעילה הרבה יותר ממתחרותיה.

ההסבר נעוץ בסעיף הנקרא "תשלומים לבנקים". כאן מופיעות העמלות שמשלמת חברת כרטיסי האשראי לבנקים שעובדים איתה. ומהו גובה העמלות? בישראכרט מדובר ב-469 מיליון שקל, המהווים 34.5% מהכנסות החברה מעסקאות בכרטיסי אשראי. רובן המכריע מגיע לבנק הפועלים. כאל מעבירה לבעלים, דיסקונט והבינלאומי, 144 מיליון שקל, שיעור של 16.5% מההכנסות, ובלאומי קארד עומד האחוז הזה על 10.7%.

במילים אחרות, אם ישראכרט הייתה משלמת להפועלים אחוז מקביל לזה שמעבירה כאל לבעליה, הרווח שלה היה קופץ בעוד 130 מיליון שקל, והיא הייתה הופכת לחברה הרווחית ביותר ללא עוררין.

על מוסר וצדקנות

35% מצמיחת רווחי כאל נבעו מפעילות הסליקה של החברה בחו"ל. כאל מתמחה בסליקה של עסקאות המבוצעות באתרי אינטרנט עבור בתי עסק זרים, בעיקר כאלה העוסקים בהימורים, פורנו רך ותרופות.

הכנסות החברה מסליקה בחו"ל עמדו בשנת 2008 על 126 מיליון שקל, שהם 12% מהכנסות כאל. עלייה נאה בהשוואה ל-101 מיליון שקל בשנת 2007 ו-50 מיליון שקל בשנת 2006. לפעילות בחו"ל שולי רווח גבוהים במיוחד והרווח הגיע ל-52 מיליון שקל (לעומת 41 מיליון שקל ב-2007) המהווים 24% מהרווח הנקי של כאל.

אל מול הנתון הזה סופקות מתחרותיה של כאל כפיים בצדקנות. "היכן נשמע שחברה סולקת הימורים ופורנו?", הן טוענות. כאל מצידה תוקפת בחזרה ומסבירה שהכל חוקי. צ'צ'יק אוהב לתת בהקשר הזה את הדוגמה של הזמנת סרטים למבוגרים בבתי מלון. אופציה נפוצה למדי, לטענתו. "מישהו יסרב לסלוק בית מלון?", הוא שואל רטורית.

גם כאן האמת נמצאת כנראה איפשהו באמצע. סליקה באינטרנט מחייבת ידע והשקעה בתשתיות. כאל יצרה לעצמה יתרון יחסי, המתחרות לא נכנסו בזמן, ועכשיו הן מסבירות את נחיתותן בתחום באמצעות נימוקים מתחום המוסר. לאומי קארד, למשל, הייתה שמחה לעסוק בפעילות הזו למרות הבעיות המוסריות הקשות שמתלוות לה.

"כמו קאטו הזקן הם (אנשי לאומי קארד, ע.פ) באים ומבקשים שוב ושוב (לסלוק הימורים ופורנו, ע.פ) ואני מסרבת", אמרה לנו מנכ"ל בנק לאומי, גליה מאור, לפני שנה. "היו שעות ארוכות של דיונים כי יש בפעילות הזו רווח גדול, אבל אמרתי לא".

כאל והטעויות

6 מיליון כרטיסי אשראי הונפקו על ידי החברות. 5 מיליון מהם כרטיסים פעילים, כשההגדרה לכך ברורה ואחידה - כרטיסים פעילים הם כאלה שביצעו לפחות פעולה אחת ברבעון האחרון.

לישראכרט 2.37 מיליון כרטיסים פעילים, עלייה של 3.4%, ללאומי קארד 1.38 מיליון כרטיסים פעילים, עלייה של 9.2%. לאומי קארד גם מובילה בשיעור הכרטיסים הפעילים מהכרטיסים המונפקים עם 85%, כשאחריה ישראכרט עם 84%. לכאל 1.24 מיליון כרטיסים פעילים המהווים 83% מהכרטיסים המונפקים.

אבל בין הרבעון השלישי והרביעי משהו מוזר קרה בכאל. איכשהו, בתקופה הזאת, התעוררו לפתע 72 אלף כרטיסים והפכו לפעילים. מהתבוננות בדו"חות הקודמים עולה כי בכאל תיקנו לקראת הדו"ח השנתי את כל הנתונים באופן רטרואקטיבי. כך, כעת מדווחת כאל כי נכון לסוף 2007 היו לה כ-1.19 מיליון כרטיסים פעילים, אבל בשנת 2007 עצמה היא דיווחה כי היא סיימה את השנה עם 1.11 מיליון כרטיסים. בדו"חות, אגב, אין זכר לתיקון הרטרואקטיבי. לא ביאור ולא אזכור של שורה שיסביר מה בעצם קרה. אז מהו בכל זאת ההסבר של כאל לתחייה הפתאומית של כרטיסיה? מסתבר שעד עכשיו הם בעצם טעו בסיווג הכרטיסים, ובמקרה עכשיו התגלתה הטעות ותוקנה.

באמקס מגהצים

מחזור העסקאות של כרטיסי האשראי עמד בשנת 2008 על 160 מיליארד שקל, עלייה של 9.7% בהשוואה לשנת 2007. ישראכרט מובילה עם 77.2 מיליארד שקל המהווים 48.3% מהשוק. לאומי קארד עקפה בשנת 2008 את כאל והגיעה לעסקאות בהיקף 41.36 מיליארד שקל, עליה של 11.1%. לכאל עסקאות בהיקף 41.28 מיליארד שקל, עלייה צנועה של 6.9%.

בדיקת השימוש לפי כרטיס מראה תמונה שונה. היקף השימוש החודשי בכרטיס פעיל של כאל עמד על 2,767 שקל בחודש, בכרטיס ישראכרט על 2,709 שקל בחודש ובלאומי קארד על 2,500 שקל בחודש. השימוש החודשי הגבוה ביותר נמצא בכרטיסי אמריקן אקספרס שמנפיקה ישראכרט. היקף השימוש החודשי בכרטיס פעיל של אמקס עמד על 3,279 שקל בחודש.

בכרטיסים חוץ בנקאים שהם 20% מהכרטיסים הפעילים, השימוש נמוך יותר ב-25%-40% מכרטיס רגיל, תלוי בחברה. כאן מובילה לאומי קארד עם 1,880 שקל לכרטיס, אחריה כאל עם 1,738 שקל לכרטיס ואחרונה ישראכרט עם 1,637 שקל לכרטיס, עלייה של 17% בהשוואה ל-2007.

עובדים יקרים

כמות העובדים בחברות כרטיסי האשראי עמדה בסוף 2008 על 3,780, עלייה של 12.5% בהשוואה לשנת 2007, כאשר ממוצע המשרות עמד על 3,510. שלוש החברות פרו ורבו: בישראכרט עלתה כמות העובדים ב-10% והגיעה ל-1,340, בכאל נרשה עלייה של 13% ובחברה 1,289 עובדים, ואילו בלאומי קארד עלייה של 15% ל-1,151 עובדים.

הערכות הן כי לפחות מחצית מהעלייה במספר העובדים נובעת מהתיקון לחוק חברות כח אדם שחייב קליטה של עובדים זמניים כעובדים מן המניין. עלות השכר בחברות כרטיסי האשראי לא השתנתה מהותית בהשוואה ל-2007. עובדי ישראכרט עדיין עם עלות השכר הגבוהה ביותר, ממוצע של 13,697 שקל לחודש לעובד, ויזה כאל עם 13,607 שקל ולאומי קארד עם 12,698 שקל.

ישראכרט יעילה יותר

את יעילות החברות ניתן לבדוק בשני פרמטרים. הראשון הוא שיעור ההוצאות מההכנסות. כאן נהנית ישראכרט מהיתרון לגודל והיא החברה היעילה ביותר. יחס ההוצאות להכנסות של ישראכרט הוא 48.9%, נתון דומה לשנים קודמות. היתרון של ישראכרט על פני מתחרותיה כאן הוא עצום, כשבכאל עמד היחס הזה על 57.3%, ובלאומי קארד עומד היחס הזה על 68%, שיפור בהשוואה ל-70% בשנת 2007.

פרמטר היעילות השני בודק כמה הכנסות מייצר לחברה כל עובד. גם כאן היתרון של ישראכרט הוא מובהק כאשר כל עובד בחברה ייצר לה הכנסות בסך 1.25 מיליון שקל (1.17 מיליון שקל בשנה קודמת). כאל ניצבת במקום השני עם 837 אלף שקל הכנסות לעובד, ובלאומי קארד ההכנסות לעובד הן 751 אלף שקל, בהשוואה ל-722 אלף שקל אשתקד.

כאל מובילה באשראי צרכני

כמות הכרטיסים החוץ בנקאיים הפעילים בישראל עלתה בשנת 2008 ב-18% והגיעה ל-993 אלף. זאת בזמן שכמות כרטיסי האשראי הרגילים עלתה ב-2.5%. האשראי החוץ בנקאי, ובעיקר כרטיסי הרבולבינג, הוא מנוע הצמיחה של חברות האשראי, ולא בכדי. החברות אמנם לוקחות כאן את הסיכון על עצמן, אבל בתמורה גובות ריבית גבוהה מאוד. וכשאנחנו אומרים גבוהה מאוד, אנחנו מתכוונים לריבית המאפיינת שוק אפור, ולא מוסדות בנקאיים.

כאל היא הכי יקרה והיא מדווחת על ריבית ממוצעת של 12.2%, בהשוואה ל-13.4% אשתקד. מדובר בנתון ממוצע, כך שיש גם לקוחות שמשלמים ריבית גבוהה הרבה יותר. לאומי קארד גובה ריבית ממוצעת של 10.8% לעומת 9.4% אשתקד. כלומר, החברה הגדילה לעשות ויקרה את הריבית בשנה בה הריבית במשק נחתכה בחדות. הזולה מכולם היא ישראכרט שמסתפקת ב-8.4% בהשוואה ל-10.1% בשנה קודמת. המסקנה הברורה מהפרשי הריבית ושיעורה הגבוה - רגישות הצרכן לשיעור הריבית החוץ בנקאית למעשה לא קיימת.

האשראי החוץ בנקאי הצרכני הכולל צמח ב-40.5% והגיע ל-3 מיליארד שקל. לפני שמתרגשים מהנתון הזה כדאי לזכור שמדובר בסך הכל בפחות מ-3% מהאשראי הצרכני בישראל. את האשראי החוץ בנקאי ממשיכה להוביל כאל עם היקף אשראי של 1.78 מיליארד שקל, קפיצה של 42%, לאומי קארד צמחה בשנת 2007 ב-38% והגיעה להיקף אשראי של 936 מיליון שקל. ישראכרט, שנכנסה באיחור לתחום, לא סוגרת את הפער וצומחת בשיעור של 37% בלבד. היקף האשראי החוץ בנקאי בישראכרט עומד על 353 מיליון שקל.

בכמות הכרטיסים החוץ בנקאיים מובילה כאל עם 401 אלף כרטיסים, 52 אלף מתוכם נולדו לפתע בתיקוני הדו"ח האחרון. לאומי קארד זינקה תוך שנה ב-41.5% וקפצה מ-229 אלף כרטיסים ל-324 אלף כרטיסים. לשיתוף הפעולה עם שופרסל היה חלק בזה. ישראכרט אחרונה עם 268 אלף כרטיסים, עלייה של 6% במהלך 2008, כאשר כמות הכרטיסים ברבעון הרביעי נותרה זהה לזאת של הרבעון השלישי. כלומר, במהלך רבעון שלם ישראכרט לא צמחה נטו ולו בכרטיס אחד.

תחרות באשראי העסקי

מעבר לאשראי צרכני עוסקות חברות כרטיסי האשראי גם במתן אשראי לעסקים קטנים. האשראי העסקי עלה ב-2008 ב-37.5%, והגיע ל-1.36 מיליארד שקל. את התחום מובילה לאומי קארד עם אשראי בהיקף 794 מיליון שקל, ואחריה ישראכרט עם 366 מיליון שקל. כאל אחרונה עם 179 מיליון שקל.

שיעור הריבית באשראי עסקי נמוך משמעותית מבאשראי הצרכני, התחרות עושה את שלה, ושלוש החברות מתכנסות לאותו טווח ריביות. ישראכרט עם 6.6%, לאומי קארד עם 6.5% וכאל עם 6%.

אם נבדוק את היקף האשראי בנטרול ניכיון, שהיא פעולה פחות מסוכנת, נראה תמונה שונה במקצת. האשראי קטן במחצית השנייה של השנה והוא עומד על 675 מיליון שקל. כאן ישראכרט מובילה עם 328 מיליון שקל, לצד לאומי קארד עם 321 מיליון שקל. לכאל אשראי בסך 26 מיליון שקל בלבד. מדוע? "אני מוטרד מאשראי עסקי", ענה לנו על כך צ'צ'יק. "נעבוד בזהירות, בכפוף לניהול סיכונים ולא ניתן אשראי לכל מי שהתפנה מהבנקים". *