צחי ליבוביץ', מנהל תחום ניהול תיקים בגאון בית השקעות

בשקט בשקט זינקו ציפיות האינפלציה ברבעון האחרון ושוק ההון עבר לגלם אינפלציה חיובית בשנה הקרובה, ולא דפלציה, כפי שדובר בשלהי 2008. הדבר בולט בייחוד לקראת פרסום מדד המחירים לחודש מרץ, אשר צפוי להיות חיובי ולנוע סביב 0%-0.2%.

הציפיות המוקדמות מאותתות על מדד שלילי, אולם ציפיות אלו עלו במהירות בעקבות עליית מחיר הנפט והייסוף בשער הדולר מול השקל.

שוק ההון חוזה את האינפלציה בתקופה של 12 חודשים קדימה דרך הפער בין אג"ח צמודות מדד לשנה לבין מק"מ לשנה. המשקיעים מתבוננים בציפיות האינפלציה הנגזרות משוק ההון, משלבים את הערכותיהם ומשקיעים באפיק הצמוד או האפיק השקלי בהתאם.

אם בודקים את ציפיות האינפלציה בשנתיים האחרונות, ניתן לראות כי ציפיות השוק לא עמדו במבחן המציאות באופן חד משמעי.

השוק טועה פעם אחת

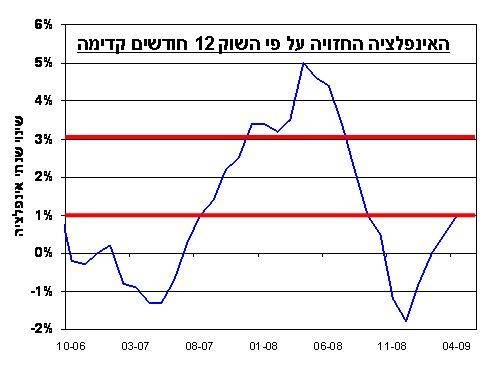

החל מאמצע 2007 ועד אמצע 2008, עלו ציפיות האינפלציה בחדות, והגיעו עד 5% באמצע 2008 (כפי שניתן לראות בגרף המצורף, שהקווים האדומים בו מייצגים את יעד האינפלציה של בנק ישראל).

במילים אחרות, שוק ההון צפה אינפלציה גבוהה של 5% בטווח של שנה קדימה, כלומר עד אמצע 2009. עם זאת, היום כבר ניתן לומר בבירור כי ציפיות האינפלציה דאז היום גבוהות ממה שקרה בפועל, ודווקא משקיעים שהחליטו באמצע 2008 לעבור לאפיקים שקליים מאפיקים צמודים, תוך שהם מהמרים נגד תחזיות השוק, רשמו רווחי הון נאים.

מאמצע 2008 ועד סוף 2008, ציפיות האינפלציה ירדו בחדות וגילמו אינפלציה שלילית של 2%- ב-2009. המילה "דפלציה" הפכה שגורה בפי כל, אך לא לאורך זמן. כיום, ציפיות השוק מגלמות אינפלציה חיובית של כ-1% בטווח של 12 החודשים הקרובים, וזאת לאחר עלייה חדה של כ-3% בציפיות האינפלציה בתוך רבעון אחד בלבד. עלייה זו בציפיות האינפלציה נובעת מההרכב של מדד המחירים לצרכן, אשר מעניק משקל למחירי הדיור, האנרגיה, המושפעים מהתנהגות הדולר והתנודתיות במחיר הנפט בעולם.

אם לוקחים בחשבון את ציפיות האינפלציה הנוכחיות, עם האינדיקטורים הכלכליים השליליים ותחזיות בנק ישראל המעידים על מיתון חמור בשנה הקרובה, הרי שהמסקנה ברורה: המשק בדרך לסטגפלציה, קרי מיתון המשולב בעליית מחירים.

השוק טועה שוב

עם זאת, אני מעריך כי גם הפעם השוק טועה, וציפיות האינפלציה עוד יחזרו לרדת, וזאת בשל השפעות המיתון אשר אותן אנו עתידים לחוות בהמשך השנה. כאן יש לסייג ולומר כי רק במידה שהדולר והנפט ימשיכו להתחזק בחדות, יעלה הסיכון שהמשק הישראלי ייכנס לסטגפלציה. קשה להעריך את כיוונו של מחיר הנפט, כיוון שמדובר בשוק הנשלט על ידי קרטל נפט אופ"ק. אין זה שוק חופשי הנתון לחוקי הכלכלה.

אם והנפט והדולר ישמרו על יציבות, ציפיות האינפלציה ירדו בהמשך, ככל שהשפעת המיתון על הכלכלה הישראלית תגבר.

אני מעריך, לפיכך, שהאפיק השקלי עדיין עדיף על פני האפיק הצמוד, חרף העלייה האחרונה בציפיות האינפלציה, שכן אנו עומדים בפני ירידה כללית בביקושים במשק, אשר ביכולתה להוריד שוב את ציפיות האינפלציה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.