חמש חברות הביטוח הגדולות -

מגדל ,

כלל ביטוח ,

הראל , ה

פניקס ו

מנורה -מבטחים, מרכזות כדבר שבשגרה את עיקר העניין כשזה נוגע למצב שוק הביטוח המקומי. ואולם, בתחומי פעילות לא מעטים, ובראשם ביטוחי הרכב (חובה ורכוש), מדובר בשוק תחרותי בו פעילות מאוד גם החברות הקטנות יותר. לתוצאות של חברות הביטוח הבינוניות והקטנות יש השפעה של ממש על מספר שוקי ביטוח - הן מבחינת הצרכן הסופי והן בבחינת מצב התעשייה.

הדו"חות הכספיים של חברות הביטוח לרבעון הראשון של 2009 שפורסמו עד כה, מעלים כי בדומה לחברות הגדולות שתלויות יותר מהקטנות בשוקי ההון, בשל פעילותן הגדולה בניהול נכסי ציבור במסגרת החיסכון הפנסיוני, הרי שגם החברות הבינוניות-קטנות מציגות שיפור של ממש בתוצאותיהן, כשהן נישאות על גל הגאות בשוקי ההון.

חברות הביטוח הבינוניות-קטנות פועלות אמנם בעיקר בתחומי הביטוח הכללי, אך יודגש כי הן אינן חברות נישה.

אליהו - השמרנות ממשיכה להשתלם

חברת הביטוח הפרטית של שלמה אליהו, בניהולו של עופר אליהו, נחשבת לאורך שנים לחברה שמרנית ויציבה ששמה לה כמטרה לשמור על רווחיות בכל עת, תוך הימנעות מניסיונות פריצה והשקעה ניכרת בתחומים פיננסיים 'אסטרטגיים' לדעת מתחרותיה.

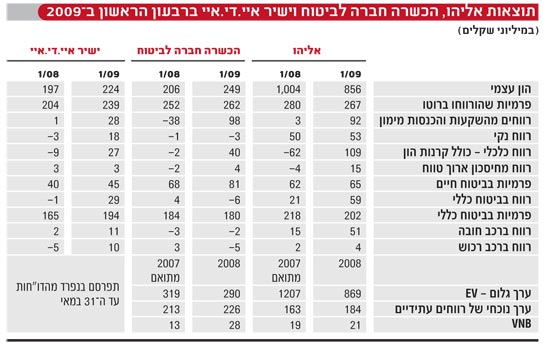

התפיסה של אליהו ממשיכה להניב לחברה, הבינונית בהיקפי פעילותה, רווחים נאים גם בסוף הרבעון הראשון, אותו סיימה ברווח נקי של 53 מיליון שקל - גידול מתון יחסית של 6% ביחס לרווח נקי של 50 מיליון שקל ברבעון המקביל אשתקד. בשורת הרווח לפני מס נרשם גידול של כ-43% לסך של כ-77 מיליון שקל. בשורת הרווח הכלכלי, הכולל רווחים שנזקפו לקרן הון בגין גידול בשווי הוגן של נכסים זמינים למכירה, רשמה החברה רווח כולל של 109 מיליון שקל לעומת הפסד של 62 מיליון שקל ברבעון המקביל אשתקד.

תחום הביטוח הכללי, המהווה את עיקר פעילותה של אליהו, הניב לה ברבעון רווח לפני מס של 59 מיליון שקל, לעומת רווח של 21 מיליון שקל בתקופה המקבילה ב-2008. מדובר בגידול של כ-186%, בצל קיטון של 7% בפרמיות בתחומי ביטוח אלו, שהסתכמו ב-202 מיליון שקל. זאת, לעומת פרמיות בביטוח כללי בהיקף של 218 מיליון שקל ברבעון המקביל, כאשר הקיטון נרשם במגוון פעילויות הביטוח לרכב.

תחום ביטוח הרכב חובה, בו החברה מכירה ברווחים משנת החיתום 2004 (בניגוד למרבית הענף, שמכיר ברווחים של שנות חיתום), הציגה אליהו רווח רבעוני של 51 מיליון שקל לעומת רווח של 15 מיליון שקל ברבעון המקביל. בתחום הרכב רכוש (ביטוח מקיף וצד ג') נרשמה הכפלה ברווח לסך של כ-4 מיליון שקל, כאשר הרווחים מהשקעות בביטוח כללי צמחו ברבעון ב-11% ביחס לרבעון המקביל, לכ-21 מיליון שקל.

אליהו החליט בחודשים האחרונים, ככל הידוע, להוריד הילוך במאמץ בו החל לפני שנים ספורות לגידול בפעילות ביטוח החיים שלו. נראה כי בחברה הבינו שהמאמץ וההשקעה הכרוכים בגידול בפעילות ביטוח החיים, אינם מוצדקים בבחינת הרווחיות המיידית. כך או כך, ברבעון הראשון רשמה אליהו רווח של 15 מיליון שקל בתחום ביטוח החיים, וזאת לעומת הפסד של 4 מיליון שקל ברבעון המקביל.

במסגרת הדו"חות לרבעון הראשון הציגה החברה את הערך הגלום (ה-EV) בפוליסות לטווח ארוך בביטוחי החיים וביטוחי הבריאות, אשר עמד בסוף 2008 על 869 מיליון שקל, לעומת EV מותאם לאינפלציה בסך של 1.2 מיליארד שקל בסוף 2007. עיקר ה-EV של החברה נובע משורת ההון העצמי המתואם, כאשר הערך הנוכחי של הרווחים העתידיים של החברה בביטוחי החיים עומד על 184 מיליון שקל בסוף 2008. זאת, לעומת 163 מיליון שקל בסוף 2007 - גידול של כ-13%. ערך העסקים החדשים של מכירות בעסקים אלו (VNB) עמד בשנה החולפת על 21 מיליון שקל, לעומת 19 מיליון שקל ב-2007.

ישיר איי.די.איי - חזרה להרוויח

בשנים האחרונות חווה ישיר איי.די.איי, שבשליטת קבוצת ביטוח ישיר של משפחת שנידמן ובניהול רביב צולר, קשיים לא מעטים, כשכיוונים אסטרטגיים אליהם פנתה בשנים עברו פגעו במידה מורגשת ברווחיותה, הגם שהובילה לגידול בפעילותה. עם זאת, ברבעון הראשון של 2009 חזרה החברה להציג רווחיות.

החברה, שעיקר עיסוקה בתחומי הביטוח הכללי באמצעות שיווק ישיר ללקוח, הציגה ברבעון רווח נקי של 18 מיליון שקל, וזאת לעומת הפסד של כ-3 מיליון שקל ברבעון המקביל והפסד של 10 מיליון שקל בכל 2008. בשורת הרווח הכולל, הכוללת רווחים שנזקפו לקרנות הון, רשמה החברה רווח כלכלי של 27 מיליון שקל, לעומת הפסד כלכלי של כ-9 מיליון שקל ברבעון המקביל.

לצד גידול של 18% בפרמיות בביטוח כללי, לסך של 194 מיליון שקל, וגידול של פי 3 ברווחים מהשקעות בביטוח כללי לסך של כ-11 מיליון שקל, רשמה החברה רווח רבעוני לפני מס של 29 מיליון שקל בביטוח הכללי. ברבעון המקביל אשתקד נרשם לה הפסד של מיליון שקל בביטוח כללי.

השיפור בתוצאות הפעילות של ישיר איי.די.איי הורגש הן בביטוח הרכב חובה, עם רווח של 11 מיליון שקל ברבעון; בביטוח הרכב-רכוש, עם רווח של 10 מיליון שקל; וביתר פעילויות הביטוח הכללי שהניבו לחברה רווח של כ-8 מיליון שקל.

בעסקי החיסכון לטווח ארוך נרשם רווח מינורי של 3 מיליון שקל, בדומה לרבעון המקביל אשתקד. במסגרת זו, עסקי ביטוח החיים של החברה ממשיכים למלא תפקיד משני (מאוד) בתוצאותיה, עם רווח של 2 מיליון שקל ברבעון חזק מאוד בשוקי ההון, לעומת רווח לפני מס של 2.1 מיליון שקל ברבעון המקביל אשתקד. כך גם ביטוח הבריאות, שהניב לחברה רווח סמלי של 1.2 מיליון שקל לעומת רווח של 600 אלף שקל ברבעון המקביל.

החברה לא פרסמה לפי שעה את ה-EV שלה לפוליסות לטווח ארוך בביטוח חיים ובריאות לשנת 2008.

הכשרה ביטוח - עודף בהון, חוסר ברווחיות

הכשרה חברה לביטוח, שבשליטת אלי אלעזרא ובניהול עופר טרמצ'י, שהפך לאחרונה לבעל עניין בה עם אחזקה של כ-2.5%, סיימה את הרבעון הראשון של השנה עם עודף של 68 מיליון שקל ביחס לדרישות ההון של האוצר. עודף זה איפשר לאחרונה לחברה לחלק דיבידנד - מינורי כשלעצמו, אך בעל חשיבות בהיבט אמון האוצר בהתאוששות החברה מהתקופה הקשה שעברה עליה אשתקד, על רקע המשבר הכלכלי החריף.

עם זאת, בשורה התחתונה החברה עדיין לא מציגה תוצאות טובות ביחס למתחרותיה הישירות - אליהו וישיר איי.די.איי (תוצאות איילון טרם פורסמו), כשהיא רושמת הפסדים בכמה שורות חשובות בדו"חותיה. את הרבעון הראשון סיימה החברה בהפסד של 3 מיליון שקל, לעומת הפסד של מיליון שקל ברבעון המקביל והפסד של 38 מיליון שקל בכל 2008. מנגד, החברה הציגה רווח כלכלי של כ-40 מיליון שקל בשקלול רווחים שנזקפו לקרן הון, וזאת לעומת הפסד כלכלי כולל של כ-2 מיליון שקל ברבעון המקביל.

בתחום ביטוח החיים רשמה הכשרה גידול של כ-19% בפרמיות, שהסתכמו ברבעון בכ-81 מיליון שקל. עם זאת, גם על רקע שיעור הוצאות רכישה והנהלה גבוהות ביחס לאליהו וישיר איי.די.איי (26% מהפרמיות ברבעון לעומת 24% בתקופה המקבילה), רשמה החברה רווח של כ-4 מיליון שקל בלבד במגזר החיסכון לטווח ארוך.

בעסקי הביטוח הכללי, שמהווים את עיקר פעילותה, רשמה הכשרה הפסד רבעוני לפני מס של 6 מיליון שקל, לעומת רווח לפני מס של 4 מיליון שקל ברבעון המקביל. הפסד זה נובע מהפסדים בביטוחי הרכב חובה ורכב רכוש. בנוסף, הפרמיות של החברה בעסקי הביטוח הכללי קטנו בכ-2%, לסך של כ-180 מיליון שקל.

הערך הגלום (ה-EV) בפוליסות לטווח ארוך בביטוחי החיים והבריאות בסוף 2008 הסתכם ב-290 מיליון שקל, קיטון של כ-9% ביחס ל-EV של כ-319 מיליון שקל ב-2007. עם זאת, עיקר השינוי נובע משורת ההון המתואם, כאשר בשורת הערך הנוכחי של הרווחים העתידיים מציגה החברה סך של 226 מיליון שקל לעומת 213 מיליון שקל ב-2007. ה-VNB של הכשרה הכפיל את עצמו ב-2008 לסך של 28 מיליון שקל. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.