נכתב על ידי רונן מנחם, מנהל יחידת ההשקעות והאסטרטגיה בבנק מזרחי טפחות

בניגוד להתחזקות השקל בשנה שעברה, הפעם הוא מיישר קו עם המטבעות האחרים.

התחזקותו הנוכחית של השקל כנגד הדולר שונה מההתחזקות שנרשמה בו בשנה שעברה, לפני שבנק ישראל החליט להתערב במסחר. כעת מתחזק השקל בקצב דומה למטבעות אחרים, בעוד שבפעם הקודמת נרשמה בו התחזקות משמעותית יותר מאשר במטבעות האחרים.

אין הצדקה להגדלת התערבות בנק ישראל

לכן, כשם שניתן היה להצדיק את החלטת בנק ישראל להתערב בשעתה, אין כרגע הצדקה להגדלת ההתערבות. במבט קדימה, התנהגות השקל כנגד הדולר תיקבע במידה רבה מהתנהגות הדולר בשוקי העולם.

בטורים שפרסמתי באחרונה התייחסתי בהרחבה לשער הדולר בעולם. בטור זה אגע בשער השקל כנגד הדולר. רבים תוהים אם השקל, שבתחילת המשבר רשם התחזקות חדה, אחר כך נחלש, בסיועו הנדיב של בנק ישראל, ולאחרונה שב להתחזק, נמצא, לאחר התהפוכות הללו, ברמה סבירה.

השקל בהשוואה למטבעות העולם

כמובן, יש דרכים רבות להשיב על שאלה זו. אני בחרתי להתעניין בשוויו של השקל כנגד הדולר, בהשוואה לשוויים של מטבעות אחרים כנגדו. התמקדתי במדינות המתפתחות, שהן קבוצת הייחוס למשק הישראלי.

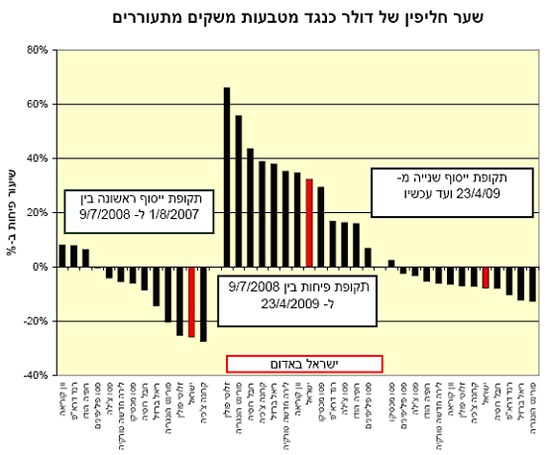

בשנתיים החולפות, שנות המשבר, רשם השקל שלוש נקודות תפנית כנגד הדולר:

- תקופת ייסוף ראשונה: מ- 4.3405 ב-1 באוגוסט 07' ל-3.216 ב-9 ביולי 08'

- תקופת פיחות: מ-3.216 ב-9 ביולי 08' ל-4.26 ב-23 אפריל 08'

- תקופת ייסוף שנייה: מ-4.26 ב-23 באפריל 09' ל- 3.887 ב-1 ביוני 09'

מאז מדשדש השקל בין 3.9 ל-4.0.

השוואה למטבעות אחרים צריכה להיעשות בזהירות, שכן בחלק מהמקרים נקטו הרשויות צעדים שהשפיעו, במישרין או בעקיפין, על התנהלות המטבעות שלהם כנגד הדולר. בנק ישראל, כמובן, רוכש מדי יום 100 מיליון דולר, בממוצע, ובכך הוא מספק תמיכה לשער המטבע האמריקאי כנגד השקל.

כמו כן, השוואה מסוג זה מניחה שבנקודת המוצא המטבעות השונים נסחרו ברמה סבירה כנגד הדולר קרי, שערי החליפין הצולבים לא גילמו עיוות של ממש במערכת שיווי המשקל ביניהם.

תחת ההסתייגויות הללו, מציג התרשים להלן את שיעור השינוי בשער השקל כנגד הדולר, בהשוואה לשיעורי השינוי במטבעות מדינות מתעוררות נבחרות כנגדו. הגרף מציג את ההבדלים בתקופת הייסוף הראשונה, תקופת הפיחות שבאה בעקבותיה ותקופת הייסוף השנייה, כפי שפורטו לעיל. סין, אגב, לא מופיעה כאן, למרות מרכזיותה בקבוצת המדינות המתפתחות, משום שהיואן מנוהל בתחום ניוד צר מאוד כנגד סל מטבעות, שהדולר בבסיסו.

- המטבע הישראלי לא היה חריג בכיוון ההשתנות כנגד הדולר בשלוש התקופות. רוב המטבעות (חוץ מאשר בדרא"פ, הודו וקוריאה בתקופת הייסוף הראשונה ומכסיקו בתקופת הייסוף השנייה) התחזקו כנגד הדולר בצוותא עם השקל, וכולם כאחד נחלשו כנגדו, שוב יחד עם השקל.

- בתקופת הייסוף הראשונה, התחזקות השקל הייתה מהגבוהות בין המטבעות השונים (חוץ מהקרונה הצ'כית, שהתחזקה יותר). השקל התחזק ב-26% כנגד הדולר, שעה שמטבעות אחרים הוסיפו 9% בלבד, בממוצע, כנגד המטבע האמריקאי. להערכתי, עובדה זו הייתה בין הגורמים שהביאו לכך שבנק ישראל החל לרכוש מט"ח. אפשר שזיהה כאן "סיפור מקומי": התחזקות יתר בשער השקל.

- בתקופת הפיחות, השקל נמצא במקום טוב באמצע: קצב היחלשותו היה דומה לממוצע כל המטבעות (כ-32%). זאת, למרות שיתרות מטבע החוץ שבידי בנק ישראל גדלו, בתקופה זו, ב-15 מיליארד דולר, בשל הרכישות שביצע. הרכישות הללו לא הביאו, כשלעצמן, לפיחות יתר בשער השקל. כלומר, דווקא בתקופה זו לא ניתן לזהות "סיפור מקומי".

- בתקופת הייסוף השנייה, השקל נמצא שוב במקום טוב באמצע. קצב התחזקותו דומה לקצב הממוצע (כ-7%). לכאורה אין צורך, לדוגמא, להגדיל את רכישות המט"ח, בניגוד לצורך שהיה בהתחלתן, שכן בתקופת הייסוף הראשונה נרשמה, כאמור, התחזקות יתר בשער השקל. גם כאן לא ניתן לזהות "סיפור מקומי".

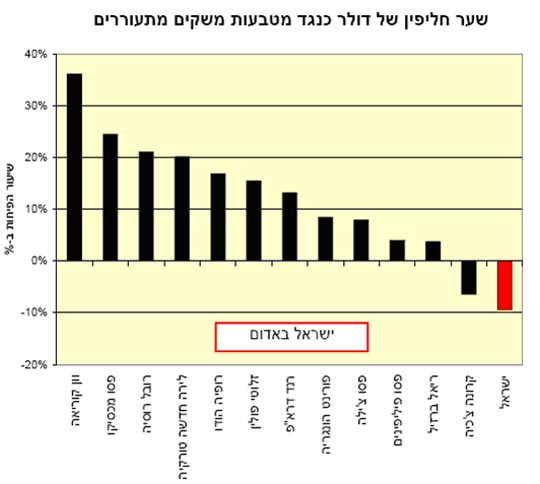

- הגרף שלהלן מסכם את השינוי בשער החליפין של הדולר במשך שלושת התקופות שפורטו בגרף שלעיל.

בסיכום שלוש התקופות, הנותן מבט לגבי תקופת המשבר עד כה, השקל הוא אחד משני מטבעות היחידים שהתחזקו כנגד הדולר. ממצא זה מעמיד, אגב, בספק את הטענה שהדולר חלש ברמה בינלאומית, שכן כל המטבעות האחרים נחלשו כנגדו מאז פרץ המשבר. ובהם כאלה שהוא התחזק כנגדם בעשרות אחוזים (קוריאה, מכסיקו, רוסיה וטורקיה, לדוגמא).

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.